WHAT

Keberlangsungan suatu negara memerlukan sejumlah dana guna membiayai operasional, pembangunan, pengembangan infrastruktur dan sumber daya manusia, serta aktivitas negara lainnya. Seluruh kegiatan tersebut didanai dari pajak yang dipungut negara. Negara memungut pajak dari wajib pajak yang merupakan warga negara ataupun warga negara asing yang beraktifitas dalam wilayah suatu negara lain.

Prof. Rochmat Soemitro, S.H, mendefinisikan pajak sebagai iuran rakyat kepada kas negara yang didasarkan pada undang-undang dengan tanpa adanya timbal balik (kontraprestasi) langsung yang dapat ditunjukkan, serta digunakan untuk membayar pengeluaran umum. Dasar perundang-undangan menyebabkan pungutan pajak bersifat memaksa. Definisi pajak dalam undang-undang dinyatakan menurut Undang-Undang Nomor 16 Tahun 2009 tentang perubahan keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan. Sesuai Pasal 1 ayat 1 Undang-Undang tersebut, pajak didefinisikan sebagai kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Sebagaimana definisi yang telah diungkapkan di atas, dapat disimpulkan empat unsur utama pungutan pajak, yaitu :

1. Iuran dari rakyat untuk negara. Hal ini bermakna bahwa yang berhak menarik pungutan pajak hanya negara. Iuran yang dipungut berupa uang, bukan barang.

2. Iuran dipungut berdasarkan undang-undang. Pemungutan pajak dilakukan dengan berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tidak terdapat jasa timbal balik atau kontraprestasi dari negara secara langsung. Hasil pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Penggunaan iuran pajak untuk membiayai rumah tangga negara berupa pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Pemungutan pajak didasarkan pada undang-undang sehingga mempunyai dasar hukum yang kuat serta hukuman apabila tidak dilaksanakan oleh warga negara. Hukum pajak, sebagai bagian dari hukum publik, merupakan sekumpulan hak dan kewenangan negara dalam memungut pajak dari rakyat sebagai bagian dari kewajiban bernegara yang bersifat memaksa. Hukum pajak juga mengatur mengenai hak dan kewajiban wajib pajak, serta tata cara pelaksanaan hak dan kewajiban administrasinya.

Hukum pajak sebagai suatu norma hukum juga dilengkapi dengan sanksi sebagai ancaman. Ancaman hukuman berupa finansial atau fisik (penjara) merupakan alat pemaksa supaya undang-undang atau norma hukum dilaksanakan. Ancaman ini ditujukan atas pelanggaran perpajakan yang dilakukan wajib pajak, baik berupa ketidakpatuhan, penghindaran, maupun penyelundupan.

Sebagai pungutan yang bersifat memaksa, pungutan pajak seringkali menimbulkan polemik bagi wajib pajak. Sebab, keadaan bisnis tidak selalu baik, atau aturan pajak terlalu ambigu untuk ditafsirkan. Selain itu, kontribusi pemerintah dalam keberjalanan suatu bisnis terkadang dipertanyakan. Hal tersebut misalnya dalam pembangunan infrastruktur yang tidak merata sehingga menghambat alur distribusi, atau prosedur yang rumit dalam suatu perizinan. Guna membayar pajak lebih rendah, wajib pajak pada umumnya melakukan penghematan pajak (tax saving) dan perencanaan pajak (tax planning) tanpa melanggar aturan. Akan tetapi wajib pajak yang tidak patuh dapat melakukan penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), dan pengemplangan pajak (tax deliquency). Ketidakpatuhan tersebut merupakan pelanggaran hukum sehingga perlu ditindak secara tegas.

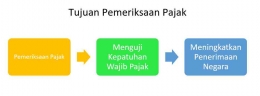

Regulasi mengenai pemeriksaan pajak antara lain diatur dalam Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak. PMK tersebut mendefiniskan pemeriksaan sebagai serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakandan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak dilakukan oleh pemeriksa pajak. Pemeriksa pajak yaitu Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak. Pemeriksa pajak diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan pajak.

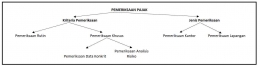

Regulasi lain diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tentang Standar Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan. Pasal 5 PER tersebut menyatakan bahwa kriteria pemeriksaan terdiri dari :

1. Pemeriksaan rutin yaitu pemeriksaan yang dilakukan terhadap wajib pajak sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakannya atau karena diwajibkan oleh Undang-Undang KUP. Pemeriksaan ini dilakukan secara rutin terhadap wajib pajak dalam melaksanakan ketentuan perpajakan. Hal ini mencakup pemeriksaan atas penghitungan, pembayaran, dan pelaporan semua kewajiban pajak wajib pajak. Pemeriksaan rutin antara lain berbentuk :

a. Pemeriksaan atas kesesuaian perhitungan pajak antara transaksi dengan tarif yang berlaku.

b. Pemeriksaan atas kesesuaian dan ketepatwaktuan pembayaran pajak, termasuk jenis dan jumlah setoran pajak. Misalnya pajak penghasilan harus sudah dibayar paling lambat tanggal 10 bulan selanjutnya.

c. Pemeriksaan atas kesesuaian dan ketepatwaktuan pelaporan kewajiban pajak. Misalnya pajak penghasilan wajib dilaporkan sebelum tanggal 15 bulan selanjutnya.

d. Pemeriksaan atas kelengkapan isian formulir dan data pendukung dalam laporan SPT badan.

e. Pemeriksaan atas pemenuhan administrasi perpajakan berupa terdaftarnya wajib pajak pada jenis wajib pajak yang harus diikuti.

2. Pemeriksaan khusus yaitu pemeriksaan yang dilakukan berdasarkan data konkrit dan hasil analisis risiko terhadap ketidakpatuhan wajib pajak. Analisis atas elemen Surat Pemberitahuan (SPT) dan atau laporan keuangan wajib pajak dilakukan untuk memperoleh data konkret atas indikasi ketidakpatuhan, indikasi transfer pricing, dan transaksi afiliasi.

a. Data konkret yang dimiliki kantor pajak dapat menjadi dasar dilakukannya pemeriksaan, yaitu data berupa :

i. Hasil klarifikasi/konfirmasi faktur pajak.

ii. Bukti pemotongan pajak penghasilan.

iii. Data perpajakan terkait dengan wajib pajak yang tidak menyampaikan SPT dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) KUP. Selain itu, setelah ditegur secara tertulis wajib pajak tidak menyampaikan SPT pada waktunya sebagaimana ditentukan dalam surat teguran.

iv. Bukti transaksi atau data yang dapat digunakan untuk menghitung kewajiban perpajakan wajib pajak.

b. Analisis atas SPT dan laporan keuangan untuk memperoleh indikasi ketidakpatuhan. Analisis yang dilakukan yaitu Corporate Rate to Turn Over Ration(CTTOR), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Pretax Profit Margin (PPM), Net Profit Margin (NPM), dan rasio lainnya.Setelah dilakukan analisis rasio selanjutnya dilakukan benchmarking terhadap industri sejenis. Akan tetapi, keadaan terbaru tidak dilakukan benchmarking melainkan Compliance Risk Management (CRM). CRM merupakan proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara sistematis oleh DJP dengan membuat pilihan perlakuan (treatment). CRM membedakan wajib pajak dengan didasarkan pada tingkat risiko kepatuhannya melalui Peta Kepatuhan Wajib Pajak.

c. Indikasi transfer pricing dapat diketahui melalui uraian transaksi antara wajib pajak dengan pihak-pihak lainnya. Melalui uraian transaksi, dapat diketahui keterkaitan antartransaksi yang dilakukan oleh Wajib Pajak serta sebagai indikasi awal untuk menunjukkan kemungkinan adanya transaksi hubungan istimewa atas wajib pajak tersebut.

d. Transaksi afiliasi merupakan transaksi perusahaan dengan pihak-pihak lain yang berelasi. Transaksi afiliasi dapat dibedakan menjadi transaksi afiliasi dalam negeri (intra group transaction), transaksi afiliasi dalam negeri dengan anggota grup yang memiliki kompensasi kerugian, dan transaksi dengan pihak yang memiliki hubungan istimewa di luar negeri. Pihak luar negeri yang dimaksud pada khususnya yang berkedudukan di negara dengan tarif pajak efektif lebih rendah daripada di Indonesia.

Selanjutnya dalam pasal dan PER yang sama juga disebutkan mengenai jenis pemeriksaan yang terdiri dari :

1. Pemeriksaan kantor merupakan pemeriksaan yang dilakukan di Kantor Direktorat Jenderal Pajak.

2. Pemeriksaan Lapangan merupakan pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal wajib pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.

Ruang lingkup pemeriksaan terdiri atas semua jenis pajak (all taxes). Hal ini bermakna bahwa pemeriksaan dapat dilakukan untuk PPh Badan atau Orang Pribadi, PPN, PPh Pemotongan dan Pemungutan, Bagian Tahun Pajak atau Tahun Pajak, baik tahun-tahun lalu maupun tahun berjalan. Uraian tersebut menjelaskan bahwa segala jenis dan tahun pajak berpotensi untuk dilakukan pemeriksaan.

Wajib pajak hendaknya memahami bahwa dilaksanakannya pemeriksaan pajak merupakan kewenangan Direktur Jenderal Pajak. DJP melakukan pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perpajakan. Penjelasan tersebut dinyatakan dalam Pasal 2 PMK Nomor 199/PMK.03/2007. Sehingga, selain pemeriksaan rutin dan khusus, dimungkinkan juga dilakukan pemeriksaan lain dalam batasan untuk melaksanakan ketentuan peraturan perpajakan.

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2015 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan dalam Pasal 4 dinyatakan bahwa pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam hal memenuhi kriteria sebagai berikut :

1. Wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP.

2. Terdapat keterangan lain berupa data konkret sebagaimana dimaksud dalam Pasal 13 ayat (1) huruf a Undang-Undang KUP.

3. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada huruf a.

4. Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak.

5. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi.

6. Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

7. Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap.

8. Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko.

9. Wajib Pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko.

Pasal 70 dalam PMK Nomor 184/PMK.03/2015 memberikan kriteria mengenai pemeriksaan untuk tujuan lain. Pemeriksaan untuk tujuan lain yang dilaksanakan dalam rangka melaksanakan ketentuan peraturan peraturan perundang-undangan perpajakan dilakukan dengan kriteria berikut :

1. Pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan.

2. Penghapusan Nomor Pokok Wajib Pajak (NPWP).

3. Pengukuhan Pengusaha Kena Pajak (PKP) secara jabatan.

4. Pencabutan Pengukuhan Pengusaha Kena Pajak (PKP).

5. Wajib Pajak mengajukan keberatan.

6. Pengumpulan bahan guna penyusunan norma perhitungan penghasilan neto.

7. Pencocokan data dan/atau alat keterangan.

8. Penentuan Wajib Pajak berlokasi di wilayah terpencil.

9. Penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai.

10. Pemeriksaan dalam rangka penagihan pajak.

11. Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan.

12. Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

WHY

Sebagaimana telah dinyatakan dalam paragraf awal, pemeriksaan pajak dilakukan untuk menguji kepatuhan wajib pajak. Atas pengujian kepatuhan tersebut terdapat beberapa manfaat yang diperoleh negara dalam hal perolehan pungutan pajak. Hasil akhir adanya pemeriksaan pajak ialah diharapkannya penerimaan pajak yang mencapai maksimal, yaitu hingga 100%. Hal ini bermakna, pemeriksaan pajak merupakan inti penting dalam siklus pungutan pajak. Hasil akhir yang diharapkan dari adanya pemeriksaan pajak yaitu terbentuknya kepatuhan pajak yang berkelanjutan hingga tax gap mendekati nol.

Terbentuknya kepatuhan pajak yang berdampak pada peningkatan penerimaan pajak merupakan tujuan akhir dilaksanakannya pemeriksaan pajak. Secara berkala, Direktur Jenderal Pajak (DJP) melakukan penggalian potensi untuk meningkatkan penerimaan pajak. Penggalian potensi sebagai bentuk revitalisasi pemeriksaan khusus dan rutin non restitusi dilakukan melalui tahapan berikut :

1. DJP mengumpulkan data input milik wajib pajak terdaftar berupa analisis Compliance Risk Management (CRM), data pihak ketiga, data intelijen, analisis Center for tax Analysis (CTA), data lain, data SPT, SPT rugi, wajib pajak pengembalian pendahuluan, pembubaran usaha, likuidasi, dan aksi korporasi lain.

2. Atas potensi yang telah dikumpulkan dalam poin satu, selanjutnya dilakukan validasi potensi. Validasi potensi dilakukan kepala Kantor Pelayanan Pajak Pratama (KPP) dengan menyusun Daftar Sasaran Prioritas Pemeriksaan (DSPP). Selanjutnya dilakukan pemeriksaan bukti permulaan dan penyidikan.

3. Pemeriksaan pajak dilakukan untuk semua jenis pajak sesuai potensi yang telah disusun. Pemeriksaan pajak dilakukan oleh fungsional pemeriksa pajak.

4. Output penggalian potensi pemeriksaan pajak yaitu adanya Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keterangan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Tagihan Pajak (STP), dan Surat Setoran Pajak (SSP).

5. Terwujudnya kepatuhan yang berkelanjutan.

Prosedur pemeriksaan khusus data konkret dilakukan melalui sebelas tahapan berikut ini :

1. Pengumpulan keterangan lain berupa data konkret seperti faktur pajak, bukti potong, serta data lain yang dapat digunakan secara langsung untuk menghitung pajak.

2. Melakukan validasi ruang lingkup pemeriksaan.

3. Apabila pemeriksaan dilakukan atas satu jenis pajak, diberikan penugasan pemeriksaan khusus (NP2).

4. Menerbitkan Surat Perintah Pemeriksaan (SP2).

5. Menerbitkan Surat Panggilan untuk wajib pajak dalam rangka dilakukannya pemeriksaan kantor.

6. Setelah wajib pajak memenuhi surat panggilan, dilakukan pengujian dan klarifikasi atas data yang dimiliki.

7. Fungsional pemeriksa pajak membuat draft temuan pemeriksaan.

8. Diterbitkan Surat Pemberitahuan Hasil Pemeriksaan.

9. Dilakukan pembahasan akhir dengan wajib pajak.

10. Diterbitkan laporan hasil pemeriksaan.

11. Diterbitkan Surat Ketetapan Pajak.

Pelaksanaan pemeriksaan kantor dilakukan melalui empat belas tahapan berikut ini :

1. Mengumpulkan data dan informasi.

2. Melakukan validasi untuk menentukan apakah lebih tepat dilakukan pemeriksaan kantor atau pemeriksaan lapangan.

3. Memberikan surat penugasan pemeriksaan khusus (NP2).

4. Melakukan persiapan pemeriksaan yaitu dengan mengumpulkan dan mempelajari data wajib pajak.

5. Menerbitkan Surat Perintah Pemeriksaan (SP2).

6. Menerbitkan surat panggilan kepada wajib pajak dalam rangka pemeriksaan kantor.

7. Setelah wajib pajak memenuhi surat panggilan, dilakukan pengujian dan klarifikasi atas data yang dimiliki.

8. Membuat draft temuan pemeriksaan.

9. Melakukan pembahasan dengan Kepala Kantor, Seksi Waskon, dan Seksi Pemeriksaan mengenai draft temuan pemeriksaan.

10. Membuat Surat Pemberitahuan Hasil Pemeriksaan (SPHP).

11. Melakukan pembahasan akhir dengan wajib pajak.

12. Melakukan pembahasan dengan tim quality assurance untuk memenuhi dasar hukum pemeriksaan.

13. Menerbitkan Laporan Hasil Pemeriksaan (LHP).

14. Menerbitkan Surat Ketetapan Pajak (SKP).

Pelaksanaan prosedur pemeriksaan lapangan dilakukan melalui lima belas tahapan berikut ini :

1. Menyusun penguatan data atau informasi untuk analisis risiko.

2. Menyusun validasi dan identifikasi potensi.

3. Menerbitan Penugasan Pemeriksaan Khusus (NP2).

4. Melakukan persiapan pemeriksaan dengan mengumpulkan dan mempelajari data wajib pajak.

5. Menerbitkan Surat Perintah Pemeriksaan (SP2).

6. Membuat pemanggilan wajib pajak ke kantor pajak serta membuat Berita Acara Pertemuan (BAP) dan Pakta Integritas.

7. Membuat permintaan keterangan secara tertulis kepada pihak ketiga termasuk Akses Informasi Keuangan.

8. Melakukan pemeriksaan di tempat Wajib Pajak dan pengujian.

9. Membuat draft temuan pemeriksaan.

10. Melakukan pembahasan dengan Kepala Kantor, Seksi Waskon, dan Seksi Pemeriksaan.

11. Menyusun Surat Pemberitahuan Hasil Pemeriksaan (SPHP).

12. Melakukan pembahasan akhir dengan wajib pajak.

13. Melakukan pembahasan dengan tim quality assurance untuk memenuhi dasar hukum pemeriksaan.

14. Membuat Laporan Hasil Pemeriksaan (LHP).

15. Menerbitkan Surat Ketetapan Pajak (SKP).

Meskipun pemeriksaan pajak dilakukan dengan tujuan tercapainya kepatuhan pajak oleh wajib pajak, hal tersebut belum tentu berlangsung lama. Di sisi lain, apakah tidak ada suatu cara lain untuk mencapai kepatuhan pajak? Jawaban atas pertanyaan tersebut tentu akan sangat bervariasi. Banyak faktor yang berpengaruh dalam terwujudnya kepatuhan pajak yang berdampak pada peningkatan penerimaan pajak. Salah satu penelitian yang mempertanyakan mengenai hal ini dilakukan oleh Muehlbacher, Mittone, Kastlunger, dan Kirchler (2012).

Muehlbacher, et. al. (2012) melakukan penelitian mengenai Resolusi Ketidakpastian dalam Eksperimen Pajak : Mengapa Menunggu Audit Meningkatkan Kepatuhan (Uncertainty Resolution in Tax Experiments : Why Waiting for an Audit Increases Compliance). Penelitian tersebut dilakukan terhadap 21 siswa perempuan dan 31 siswa laki-laki di Computable and Experimental Economics Laboratory (CEEL), Universitas Trento, Italia. Hasil penelitian tersebut menunjukkan bahwa kepatuhan pajak dalam subjek lebih tinggi ketika ketidakpastian terjadinya audit tidak diselesaikan hingga tiga minggu setelah peserta mengajukan pengembalian pajak dibandingkan dengan perlakuan pengendalian dengan resolusi ketidakpastian segera. Menurut penelitian tersebut, semakin tinggi ketidakpastian pemeriksaan akan berdampak pada kepatuhan wajib pajak yang lebih tinggi. Sebaliknya, dalam kondisi perlakuan pengendalian terukur dengan resolusi ketidakpastian yang segera, kepatuhan pajak justru lebih rendah.

Tujuan akhir pemeriksaan pajak tidak hanya kepatuhan pajak saja, akan tetapi kepatuhan berkelanjutan. Hal ini bermakna pelaksanaan pemeriksaan pajak juga harus dilakukan secara berkualitas sehingga dapat diperoleh hasil yang berkualitas juga. Kualitas pemeriksaan pajak dimulai dari pemilihan data konkret dan perhitungan analisis risiko yang sesuai. Selain itu, pemilihan wajib pajak yang diperiksa juga harus berkualitas dengan memperhatikan korelasi dan dampak jangka panjang, baik bagi negara maupun masyarakat umum. Masyarakat umum menjadi faktor penting meskipun secara tidak langsung. Masyarakat umum sejatinya turut mengawasi temuan-temuan perpajakan, proses pemeriksaan (untuk kasus nasional), penggunaan dana pajak, hingga citra Direktorat Jenderal Pajak. Seluruh individu yang terlibat dalam pemungutan pajak hendaknya memperhatikan bahwa tujuan yang paling akhir adanya kepatuhan pajak ialah terbentuknya kesejahteraan rakyat melalui fasilitas dan pelayanan publik.

HOW

Bahasan utama dalam tulisan ini yaitu pemeriksaan rutin dan khusus. Adapun pemeriksaan khusus terbagi lagi menjadi pemeriksaan data konkrit dan pemeriksaan hasil analisis. Bagian terakhir dari tulisan ini akan memberikan uraian contoh kasus mengenai pemeriksaan rutin, pemeriksaan data konkrit, dan pemeriksaan hasil analisis.

Contoh Kasus Pemeriksaan Rutin

Kantor Pajak Pratama Kembang Biru setiap bulan melaksanakan pemeriksaan rutin dengan prosedur pertama menyusun daftar nominatif. Berikut ini hal-hal yang dilakukan KPP Kembang Biru dalam menyusun daftar nominatif :

1. Kepala Kantor Pelayanan Pajak (KPP) Kembang Biru membuat daftar nominatif wajib pajak yang akan diperiksa melalui pemeriksaan rutin paling lambat tanggal 15 bulan berikutnya. Selanjutnya daftar nominatif dikirimkan kepada Kepala Kanwil DJP atasannya tanpa tembusan ke Direktur P4 dengan menggunakan formulir daftar nominatif wajib pajak.

2. Daftar nominatif yang disampaikan oleh Kepala KPP kepada Kepala Kanwil DJP atasannya harus dilengkapi dengan data pendukung sesuai dengan kondisi wajib pajak yang sebenarnya.

3. Daftar nominatif wajib pajak yang SPT Tahunan / Masa nya menunjukkan lebih bayar akan dapat diakses secara langsung oleh Direktur P4 dan Kepala kantor wilayah secara elektronis. Sehingga, Kepala Kantor Wilayah dapat melakukan penelitian administratif atas daftar nominatif wajib pajak lebih bayar yang dikirimkan KPP sebelum membuat surat penugasan.

Penyusunan daftar nominatif memperhatikan kriteria wajib pajak yang sesuai. Pemeriksaan rutin dilaksanakan dalam hal :

1. Wajib Pajak Orang Pribadi / Badan menyampaikan :

a. SPT Tahunan / SPT Masa yang menyatakan lebih bayar (pemeriksaan lebih bayar). Pemeriksaan lebih bayar diselesaikan dengan memperhatikan batas waktu sesuai dengan ketentuan perundang-undangan yang berlaku.

b. SPT Tahunan PPh Wajib Pajak Orang Pribadi / Wajib Pajak Badan yang menyatakan Rugi Tidak Lebih Bayar (Pemeriksaan RTLB).

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi / Wajib Pajak Badan untuk bagian tahun pajak sebagai akibat adanya perubahan tahun buku atau metode pembukuan atau penilaian kembali aktiva tetap yang telah disetujui oleh Direktur Jenderal Pajak. Pemeriksaan ini dilakukan atas masa pajak sampai perubahan tahun buku dilakukan.

2. Wajib Pajak melakukan penggabungan, pemekaran, pengambilalihan usaha, likuidasi, penutupan usaha, atau akan meninggalkan Indonesia untuk selama-lamanya. Pemeriksaan dilakukan untuk tahun pajak saat dilakukan penggabungan, pemekaran, pengambialihan usaha, likuidasi, penutupan usaha, atau saat akan meninggalkan Indonesia untuk selamanya. Akan tetapi, pemeriksaan dapat diperluas ke tahun-tahun sebelumnya sepanjang terdapat potensi penerimaan dan belum pernah dilakukan pemeriksaan.

3. Wajib Pajak Orang Pribadi tidak menyampaikan SPT Tahunan / Masa dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak menyampaikan SPT pada waktunya sebagaimana ditentukan dalam Surat Teguran.

4. Wajib Pajak Pribadi atau Badan melakukan kegiatan membangun sendiri yang pemenuhan kewajiban PPN atas kegiatan tersebut patut diduga tidak dilaksanakan sebagaimana mestinya.

PT. Kipas Angin menjadi salah satu perusahaan yang termasuk dalam daftar nominatif yang dibuat oleh Kepala KPP Kembang Biru. PT. Kipas Angin merupakan perusahaan produsen kipas yang berkedudukan di wilayah kerja KPP Kembang Biru. PT. Kipas Angin masuk dalam daftar nominatif karena SPT Tahunan PPh Badan yang dilaporkannya menunjukkan keadaan Rugi Tidak Lebih Bayar (RTLB). Atas keadaan tersebut, KPP Kembang Biru memutuskan melaksanakan pemeriksaan rutin terhadap PT. Kembang Biru. Pemeriksaan akun PPh Badan dimaksudkan untuk mendapat keyakinan bahawa pencatatan angsuran PPh Badan Pasal 25 dan pembayaran PPh Pasal 29 atau STP PPh Pasal 25 (jika ada) dan kredit pajak Pasal 22, 23 dan kredit pajak luar negeri serta penyisihan PPh badan tahun SPT, sudah dilakukan dengan benar, lengkap, dan jelas sesuai ketentuan. Prosedur audit yang dilakukan yaitu :

1. Meminta daftar perhitungan PPh Badan secara rinci berdasarkan laporan keuangan fiskal. Selanjutnya daftra perhitungan dibandingkan dengan bukti transaksi, termasuk laporan laba-rugi beserta pelaporan pembayaran pajak di luar negeri. Laporan-laporan tersebut dibandingkan dengan laporan komersial dan teliti rekonsiliasi fiskalnya.

2. Apabila laporan keuangan telah diperiksa Kantor Akuntan Publik (KAP) dan terdapat laporan konsolidasian, maka pemeriksa pajak hendaknya meminta laporan individual sebelum dilakukan konsolidasi. Hal tersebut sesuai Pasal 3 UU KUP bahwa tiap entitas harus menyampaikan SPT masing-masing (separate-entity approach). Ketentuan tersebut untuk memastikan bahwa pengakuan atas transaksi dan laba-rugi antar anggota grup perushaan tidak tercampur. Selain itu, konsolidasi rugi luar negeri tidak diakui dalam UU PPh. PT. Kipas Angin bukan merupakan perusahaan yang menyusun laporan keuangan konsolidasi sehingga poin ini dapat diabaikan.

3. PT. Kipas Angin bukan merupakan perusahaan yang mendapat penghasilan dari luar negeri sehingga tidak perlu dilakukan pemeriksaan atas translasi valas untuk pajak.

4. Meneliti kesesuaian dengan ketentuan terkait perhitungan aset pajak tangguhan (deferred tax asset) dan kewajiban pajak tangguhan (deferred tax liability).

5. Meneliti pencatatan PPh Badan apabila terdapat keputusan atas pengajuan keberatan, atau putusan banding dan peninjauan kembali (PK).

Pemeriksaan atas PT. Kipas Angin dilakukan melalui pemeriksaan lapangan sebab memerlukan dokumen lanjutan yang dimiliki perusahaan. Setelah dilakukan pemeriksaan dan pengujian di tempat wajib pajak, selanjutnya dibuat draft temuan pemeriksaan serta dibahas dengan pihak-pihak terkait. Hasil akhir pemeriksaan ialah terbitnya Laporan Hasil Pemeriksaan (LHP) dan Surat Ketetapan Pajak (SKP).

Pemeriksaan Khusus Data Konkrit

Pemeriksaan khusus data konkrit dilakukan terhadap adanya keterangan data yang secara konkrit ada dalam dokumen di KPP. Dokumen ini merupakan hasil perhitungan, pembayaran, dan pelaporan pajak dari wajib pajak. Dokumen yang dilaporkan wajib pajak dapat dilakukan pemeriksaan khusus ketika terdapat ketidaksesuaian yang dapat dilihat atau dihitung secara langsung.

Misalnya PT. Aneka Karya menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2008 yang menyatakan bahwa :

1. Penghasilan neto PT. Aneka Karya sebesar Rp 200.000.000

2. Kompensasi kerugian berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun 2007 sebesar Rp 150.000.000.000.

3. Sesuai angka dalam poin 1 dan 2 maka diperoleh Penghasilan Kena Pajak sebesar Rp 200.000.000 -- Rp 150.000.000 = Rp 50.000.000.

Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun 2008 PT. Aneka Karya telah disampaikan. Adapun wilayah domisili PT. Aneka Karya berada dalam wilayah kerja Kantor Pajak Pratama (KPP) Hijau Merona. KPP Hijau Merona menganggap perlu melakukan pemeriksaan atas Surat Pemberitahuan Tahunan Pajak Penghasilan PT. Aneka Karya Tahun 2008. Setelah dilakukan pemeriksaan, KPP Hijau Merona menerbitkan Surat Ketetapan Pajak pada tanggal 10 Januari 2008. SKP tersebut menyatakan rugi fiskal sebesar Rp 70.000.000.

Sesuai Surat Ketetapan Pajak tersebut, Direktur Jenderal Pajak akan mengubah perhitungan penghasilan kena pajak tahun 2008 menjadi sebagai berikut :

1. Penghasilan neto PT. Aneka Karya tahun 2008 sebesar Rp 200.000.000.

2. Rugi menurut ketetapan pajak tahun 2007 sebesar Rp 70.000.000.

3. Penghasilan kena pajak sesuai perhitungan dari poin 1 dan 2 yaitu Rp 200.000.000 dikurangi Rp 70.000.000 menjadi Rp 130.000.000.

Selanjutnya sesuai perhitungan tersebut, penghasilan kena pajak dari surat pemberitahuan yang semula Rp 50.000.000, setelah pembetulan menjadi Rp 130.000.000.

Contoh 2

PT. Bineka Tunggal menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2008 yang menyatakan bahwa :

1. Penghasilan neto sebesar Rp 300.000.000.

2. Kompensasi kerugian berdasarkan surat pemberitahuan tahunan pajak penghasilan tahun 2007 sebesar Rp 200.000.000.

3. Sesuai poin 1 dan 2 maka penghasilan kena pajak dihitung Rp 300.000.000 dikurangi Rp 200.000.000 menjadi Rp 100.000.000.

Dilakukan pemeriksaan terhadap surat pemberitahuan tahunan pajak penghasilan tahun 2007. Surat ketetapan pajak diterbitkan pada 11 Januari 2010 yang menyatakan rugi fiskal sebesar Rp 250.000.000. Berdasarkan surat ketetapan tersebut Direktur Jenderal Pajak akan mengubah perhitungan Penghasilan Kena Pajak tahun 2008 menjadi :

1. Penghasilan neto sebesar Rp 300.000.000.

2. Rugi menurut ketetapan pajak tahun 2007 sebesar Rp 250.000.000.

3. Sesuai poin 1 dan 2 maka penghasilan kena pajak dihitung Rp 300.000.000 dikurangi Rp 250.000.000 menjadi Rp 50.000.000.

Berdasarkan perhitungan di atas, penghasilan kena pajak dari surat pemberitahuan yang semula Rp 100.000.000 setelah pembetulan menjadi Rp 50.000.000.

Contoh Pemeriksaan Hasil Analisis

Pemeriksaan yang didasarkan pada hasil analisis memerlukan perhitungan lebih lanjut untuk mendapatkan hasil yang meyakinkan bahwa perusahaan perlu dilakukan pemeriksaan.

Contoh 1

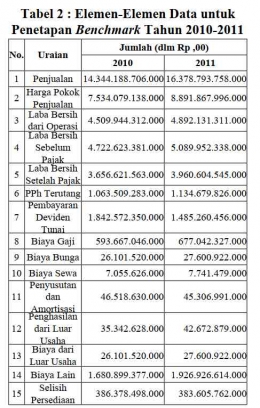

Berikut ini diberikan contoh analisis atas laporan keuangan dan laporan SPT. Contoh perhitungan ini menggunakan PT. Semen Gresik (Persero) Tbk serta didasarkan pada penelitia yang dilakukan Syafi'I (2013).

Elemen data untuk penetapan benchmark tahun 2010 hingga 2011 yaitu :

Form Daftar Sasaran Prioritas Pemeriksaan antara lain diisi oleh indikasi ketidakpatuhan. Indikasi ketidakpatuhan harus mencakup antara lain tiga poin berikut. Risiko ketidkpatuhan tinggi apabila selisih antara analisis tersebut dengan rata-rata industry lebih dari 10%.

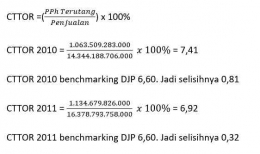

1. Analisis Corporate Rate to Turn Over Ratio (CTTOR)

Merupakan rasio pajak terhutang terhadap penjualan. Nilai CRTTOR menunjukkan besarnya PPh yang terutang dalam suatu tahun relatif terhadap penjualan yang dilakukan oleh perusahaan.

Nilai CTTOR PT. Semen Gresik (Persero) Tbk dihitung sebagai berikut :

Nilai CTTOR menunjukkan besarnya PPh yang terutang dalam suatu tahun relatif terhadap penjualan yang dilakukan oleh perusahaan. Semakin besar CTTOR menunjukkan semakin besar proporsi hasil penjualan perusahaan yang digunakan untuk membayar pajak penghasilan. Selisih nilai CTTOR yaitu 0,81 pada tahun 2010 dan 0,32 pada tahun 2011. Nilai ini tidak mencapai 10% sehingga tidak termasuk indikasi ketidakpatuhan.

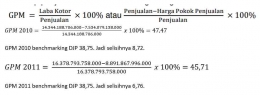

2. Analisis Gross Profit Margin (GPM)

Merupakan perbandingan antara laba kotor terhadap penjualan. Nilai GPM menunjukkan seberapa besar proporsi penjualan perusahaan yang tersisa setelah digunakan untuk menutupi biaya untuk menghasilkan atau memperoleh produk yang dijual.Nilai GPM dihitung sebagai berikut :

Nilai GPM menunjukkan seberapa besar proporsi penjualan perusahaan yang tersisa setelah digunakan menutupi biaya untuk menghasilkan atau memperoleh produk yang dijual. Selisih nilai GPM yaitu 8,72 pada tahun 2010 dan 6,96 pada tahun 2011. Nilai ini tidak mencapai 10% sehingga tidak termasuk indikasi ketidakpatuhan.

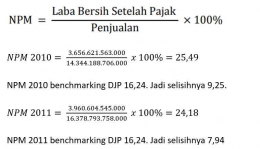

3. Analisis Net Profit Margin (NPM)

Merupakan perbandingan antara laba bersih setelah pajak terhadap penjualan. Makin besar NPM menunjukkan makin tingginya kemampuan perusahaan dalam menghasilkan laba bagi pemilik (pemegang saham). Nilai NPM dihitung sebagai berikut :

Nilai NPM menunjukkan besarnya laba bersih yang dihasilkan perusahaan setelah memperhitungkan PPh yang terutang. Makin besar NPM menunjukkan makin tingginya kemampuan perusahaan dalam menghasilkan laba bagi pemilik (pemegang saham). Selisih nilai NPM pada tahun 2010 yaitu 9,25 pada tahun 2010 dan 7,94 pada tahun 2011. Nilai ini tidak mencapai 10% sehingga tidak termasuk indikasi ketidakpatuhan.

Hasil perhitungan analisis pada PT. Semen Gresik (Persero) Tbk tahun 2010-2011 tidak menunjukkan adanya indikasi ketidakpatuhan. Sehingga hasil analisis ini tidak dapat menjadi dasar dilakukannya pemeriksaan pajak pada PT. Semen Gresik (Persero) Tbk.

Contoh 2

Penelitian yang dilakukan Pujiati dan Rusli (2019) membahas mengenai Corporate Tax to Turn Over Ratio (CTTOR) dan Jenis Indikasi Tax Evasion dalam kuadran X3Y3 Sistem Compliance Risk Management (CRM). Penelitian tersebut dilakukan terhadap Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak Pratama Jakarta Cengkareng. Sampel penelitian tersebut ialah sebelas wajib pajak badan yang berada dalam kelompok X3Y3 sistem Compliance Risk Management (CRM). Periode penelitian yaitu tahun 2016 hingga 2018, sehingga total pengamatan dalam penelitian tersebut yaitu tiga puluh tiga data perusahaan. Data sampel yaitu perusahaan yang bergerak di bidang perdagangan besar dan industri kimia. Perhitungan CTTOR perusahaan yaitu :

Sesuai hasil pengolahan data tersebut, diketahui bahwa nilai CTTOR terendah dimiliki oleh PT. SMN sebesar 0,125% pada tahun 2016. Adapun CTTOR tertinggi dimiliki oleh PT. MP sebesar 1,521% (tahun 2017). CTTOR dalam rentang 1% - 1,5% dimiliki oleh tiga perusahaan. Tiga perusahaan lainnya memiliki CTTOR dalam rentang 0,5% - 1%. Terdapat lima perusahaan yang memiliki CTTOR di bawah 0,5%.

Penelitian Pujiati dan Rusli (2019) tersebut merujuk pada Yopie dan Amri (2017) yang menyatakan bahwa Wajib Pajak dapat dicurigai melakukan penghindaran pajak (tax avoidance) dan penggelapan pajak (tax evasion) apabila rasio CTTOR berada di bawah satu persen (1%). Sesuai penjelasan tersebut serta berdasarkan hasil perhitungan atas data sampel diperoleh nilai rata-rata (mean) CTTOR sebesar 0,641. Angka CTTOR 0,641 menunjukkan adanya indikasi bahwa kelompok data sampel wajib pajak kuadran X3Y3 melakukan praktik penggelapan pajak. Peneliti memberikan hasil penelitian atas indikasi penggelapan pajak (tax evasion) atau risiko pengawasan pajak dari data sampel kuadran X3Y3 sistem Compliance Risk Management (CRM) sebagai berikut :

Sesuai tabel tersebut, atas indikasi tax evasion atau jenis risiko pengawasan pajak, dapat dijelaskan dalam beberapa risiko berikut ini yang mungkin timbul :

1. Risiko ekualisasi omset pajak penghasilan dan penyerahan PPN.

2. Risiko ekualisasi pembelian PPh terhadap perolehan PPN.

3. Risiko ekualisasi biaya gaji.

4. Risiko ekualisasi biaya bunga, jasa, dan sewa.

5. Risiko Debt to Equity Ratio (DER) dengan rasio hutang dan modal melebihi empat banding satu. Batasan rasio maksimal sebagaimana ditetapkan dalam Peraturan Menteri Keuangan Nomor 169/PMK.010/2015 yang maksimal empat banding satu (4:1), dan tidak boleh lebih.

6. Risiko ekualisasi Pemberitahuan Impor Barang (PIB) terhadap perolehan impor pada SPT Masa PPN.

Setelah dilakukan perhitungan analisis risiko, apabila diperoleh hasil mengenai indikasi ketidakpatuhan pajak maka selanjutnya dilakukan prosedur pemeriksaan lanjutan. Kepala KPP menugaskan dilakukannya pemeriksaan khusus, kemudian menerbitkan surat perintah pemeriksaan (SP2). Permintaan keterangan lanjutan dapat dilakukan melalui pemanggilan wajib pajak atau melakukan pemeriksaan lapangan dengan mendatangi lokasi domisili wajib pajak. Atas hasil pemeriksaan selanjutnya dibuat draft temuan pemeriksaan. Draft temuan pemeriksaan dibahas bersama antara Kepala Kantor, Seksi Waskon, dan Seksi Pemeriksaan. Setelah pembahasan, kemudian dilakukan quality assurance untuk memenuhi dasar hukum pemeriksaan. Hasil akhirnya ialah terbitnya Laporan Hasil Pemeriksaan (LHP) dan Surat Ketetapan Pajak (SKP).

Meski sekilas terdengar runtut dan teratur, pemeriksaan pajak dapat memakan waktu yang lama dan membutuhkan banyak dokumen dan tenaga. Hal ini utamanya terjadi apabila wajib pajak melakukan perlawanan atau tidak terima dengan dilakukannya pemeriksaan dan hasil yang diperoleh. Regulasi perpajakan memperbolehkan adanya pengajuan banding hingga peninjauan kembali untuk setiap keputusan hasil pemeriksaan. Hanya saja perlu diperhatikan bahwa apabila kalah atau ternyata pengajuan banding ditolak, wajib pajak justru dapat dikenakan denda yang lebih banyak.

Pelanggaran pajak dapat menimbulkan kerugian pada pendapatan negara. Apabila pelanggaran administrasi dikenai sanksi administrasi berupa sanksi finansial, maka tindakan kealpaan dan kesengajaan (sebagai tipid pajak) dapat dikenai sanksi pidana berupa sanksi badan dan denda pidana. Sanksi pidana pajak menurut Ritonga (2017) dapat lebih berat apabila dibandingkan sanksi pidana umum. Hal ini disebabkan walau hanya pidana kurungan tiga bulan atau denda 100% pajak kurang bayar (pidana alpa) atau penjara enam bulan dan denda 200% (pidana sengaja) sebagai tambahan atas utang pajak (pokok dan bunga maksimal 48%), hukum pajak tidak mengenal hukuman subsider (ganti penjara) atas denda. Denda pidana pajak harus mutlak dibayar.

Contoh kasus dalam hal ini misalnya PT. Marina Dansa diduga melakukan tipid pajak yang menyebabkan kerugian negara hingga sebesar Rp 2 miliar. Pemeriksaan pajak dilakukan melalui analisis atas indikasi ketidapatuhan, kemudian dilanjutkan dengan pemeriksaan bukti permulaan dan penyidikan, maka tidak diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB). Hal tersebut disebabkan kasus tipid pajak tersebut masih berada dalam sengketa pidana pajak. Penerbitan Surat Ketetapan Pajak harus menunggu putusan tetap pengadilan. Apabila putusan pengadilan menyatakan terbukti salah dan dihukum pidana penjara 2 tahun dan denda 200% subsider kurungan satu tahun. Merujuk pada Pasal 13 ayat (5) UU KUP, berdasarkan putusan final tersebut diterbitkan SKPKB atas pokok pajak Rp 2 miliar ditambah sanksi bunga 48% yaitu 960 juta. Kasus tersebut menunjukkan bahwa wajib pajak tetap dapat terkena sanksi dan denda setelah mengajukan banding dalam sengketa pidana pajak. Sehingga, perhitungan untung rugi hanya mengenai mana jumlah yang lebih kecil yang harus dibayar.

DAFTAR PUSTAKA

1. Direktorat Jenderal Pajak. Susunan Dalam Satu Naskah. Undang-Undang Perpajakan. Edisi 2021 dengan Perubahan UU Ciptaker.

2. Prof. Apollo. Presentasi Power Point Mata Kuliah Pemeriksaan Pajak. Jenis Pemeriksaan Pajak, Revitalisasi, dan Prosedur Pemeriksaan.

3. Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

4. Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2015 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan.

5. Lampiran Peraturan Menteri Keuangan Republik Indonesia tentang Tata Cara Pemeriksaan.

6. Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tentang Standar Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan.

7. Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor SE-15/PJ/2018 tentang Kebijakan Pemeriksaan.

8. Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2019 tentang Implementasi Compliance Risk Management dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, dan Penagihan di Direktorat Jenderal Pajak.

9. Muehlbacher, Stephan., Mittone, Luigi., Kastlunger, Barbara., Kirchler, Erich. Uncertainty Resolution in Tax Experiments : Why Waiting for An Audit Increases Compliance. The Journal of Socio-Economics 41 (2012). 289-291.

10. Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ/2016 tentang Kebijakan Pemeriksaan.

11. Surat Edaran Direktur Jenderal Pajak Nomor SE-03/PJ.7/2005 tentang Kebijakan Pemeriksaan Rutin.

12. Syafi'i. rasio Total Benchmarking sebagai Indikator Tingkat Kepatuhan Wajib Pajak (Studi Kasus pada PT. Semen Gresik (Persero), Tbk). Jurnal WIGA Vol. 3 No. 1, Maret 2013.

13. Pujiati, Sri Wahyuni., Rusli, Devvy. Evaluasi Corporate Tax To Turn Over Ratio (CTTOR) dan Jenis Indikasi dalam Kuadran X3Y3 Sistem Compliance Risk Management (CRM).

14. Mardiasmo. Perpajakan. 2019. Yogyakarta : Penerbit ANDI.

15. Prof. Gunadi. Pemeriksaan, Investigasi, dan Penyidikan Pajak. 2020. Jakarta : Koperasi Pegawai Kantor Pusat Direktorat Jenderal Pajak.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H