Ruang lingkup pemeriksaan terdiri atas semua jenis pajak (all taxes). Hal ini bermakna bahwa pemeriksaan dapat dilakukan untuk PPh Badan atau Orang Pribadi, PPN, PPh Pemotongan dan Pemungutan, Bagian Tahun Pajak atau Tahun Pajak, baik tahun-tahun lalu maupun tahun berjalan. Uraian tersebut menjelaskan bahwa segala jenis dan tahun pajak berpotensi untuk dilakukan pemeriksaan.

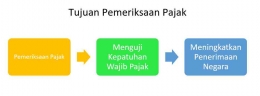

Wajib pajak hendaknya memahami bahwa dilaksanakannya pemeriksaan pajak merupakan kewenangan Direktur Jenderal Pajak. DJP melakukan pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perpajakan. Penjelasan tersebut dinyatakan dalam Pasal 2 PMK Nomor 199/PMK.03/2007. Sehingga, selain pemeriksaan rutin dan khusus, dimungkinkan juga dilakukan pemeriksaan lain dalam batasan untuk melaksanakan ketentuan peraturan perpajakan.

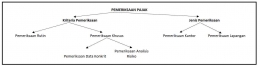

Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2015 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan dalam Pasal 4 dinyatakan bahwa pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam hal memenuhi kriteria sebagai berikut :

1. Wajib pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP.

2. Terdapat keterangan lain berupa data konkret sebagaimana dimaksud dalam Pasal 13 ayat (1) huruf a Undang-Undang KUP.

3. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada huruf a.

4. Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak.

5. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi.

6. Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya.

7. Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap.

8. Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan pemeriksaan berdasarkan analisis risiko.