4. Meneliti kesesuaian dengan ketentuan terkait perhitungan aset pajak tangguhan (deferred tax asset) dan kewajiban pajak tangguhan (deferred tax liability).

5. Meneliti pencatatan PPh Badan apabila terdapat keputusan atas pengajuan keberatan, atau putusan banding dan peninjauan kembali (PK).

Pemeriksaan atas PT. Kipas Angin dilakukan melalui pemeriksaan lapangan sebab memerlukan dokumen lanjutan yang dimiliki perusahaan. Setelah dilakukan pemeriksaan dan pengujian di tempat wajib pajak, selanjutnya dibuat draft temuan pemeriksaan serta dibahas dengan pihak-pihak terkait. Hasil akhir pemeriksaan ialah terbitnya Laporan Hasil Pemeriksaan (LHP) dan Surat Ketetapan Pajak (SKP).

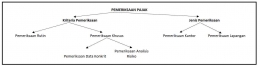

Pemeriksaan Khusus Data Konkrit

Pemeriksaan khusus data konkrit dilakukan terhadap adanya keterangan data yang secara konkrit ada dalam dokumen di KPP. Dokumen ini merupakan hasil perhitungan, pembayaran, dan pelaporan pajak dari wajib pajak. Dokumen yang dilaporkan wajib pajak dapat dilakukan pemeriksaan khusus ketika terdapat ketidaksesuaian yang dapat dilihat atau dihitung secara langsung.

Misalnya PT. Aneka Karya menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2008 yang menyatakan bahwa :

1. Penghasilan neto PT. Aneka Karya sebesar Rp 200.000.000

2. Kompensasi kerugian berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun 2007 sebesar Rp 150.000.000.000.

3. Sesuai angka dalam poin 1 dan 2 maka diperoleh Penghasilan Kena Pajak sebesar Rp 200.000.000 -- Rp 150.000.000 = Rp 50.000.000.

Surat Pemberitahuan Tahunan Pajak Penghasilan Tahun 2008 PT. Aneka Karya telah disampaikan. Adapun wilayah domisili PT. Aneka Karya berada dalam wilayah kerja Kantor Pajak Pratama (KPP) Hijau Merona. KPP Hijau Merona menganggap perlu melakukan pemeriksaan atas Surat Pemberitahuan Tahunan Pajak Penghasilan PT. Aneka Karya Tahun 2008. Setelah dilakukan pemeriksaan, KPP Hijau Merona menerbitkan Surat Ketetapan Pajak pada tanggal 10 Januari 2008. SKP tersebut menyatakan rugi fiskal sebesar Rp 70.000.000.

Sesuai Surat Ketetapan Pajak tersebut, Direktur Jenderal Pajak akan mengubah perhitungan penghasilan kena pajak tahun 2008 menjadi sebagai berikut :