1. Wajib Pajak Orang Pribadi / Badan menyampaikan :

a. SPT Tahunan / SPT Masa yang menyatakan lebih bayar (pemeriksaan lebih bayar). Pemeriksaan lebih bayar diselesaikan dengan memperhatikan batas waktu sesuai dengan ketentuan perundang-undangan yang berlaku.

b. SPT Tahunan PPh Wajib Pajak Orang Pribadi / Wajib Pajak Badan yang menyatakan Rugi Tidak Lebih Bayar (Pemeriksaan RTLB).

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi / Wajib Pajak Badan untuk bagian tahun pajak sebagai akibat adanya perubahan tahun buku atau metode pembukuan atau penilaian kembali aktiva tetap yang telah disetujui oleh Direktur Jenderal Pajak. Pemeriksaan ini dilakukan atas masa pajak sampai perubahan tahun buku dilakukan.

2. Wajib Pajak melakukan penggabungan, pemekaran, pengambilalihan usaha, likuidasi, penutupan usaha, atau akan meninggalkan Indonesia untuk selama-lamanya. Pemeriksaan dilakukan untuk tahun pajak saat dilakukan penggabungan, pemekaran, pengambialihan usaha, likuidasi, penutupan usaha, atau saat akan meninggalkan Indonesia untuk selamanya. Akan tetapi, pemeriksaan dapat diperluas ke tahun-tahun sebelumnya sepanjang terdapat potensi penerimaan dan belum pernah dilakukan pemeriksaan.

3. Wajib Pajak Orang Pribadi tidak menyampaikan SPT Tahunan / Masa dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak menyampaikan SPT pada waktunya sebagaimana ditentukan dalam Surat Teguran.

4. Wajib Pajak Pribadi atau Badan melakukan kegiatan membangun sendiri yang pemenuhan kewajiban PPN atas kegiatan tersebut patut diduga tidak dilaksanakan sebagaimana mestinya.

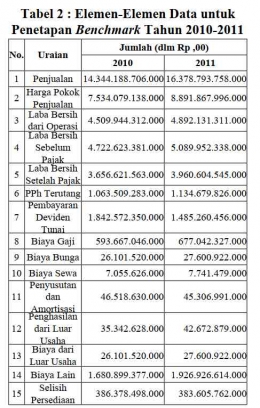

PT. Kipas Angin menjadi salah satu perusahaan yang termasuk dalam daftar nominatif yang dibuat oleh Kepala KPP Kembang Biru. PT. Kipas Angin merupakan perusahaan produsen kipas yang berkedudukan di wilayah kerja KPP Kembang Biru. PT. Kipas Angin masuk dalam daftar nominatif karena SPT Tahunan PPh Badan yang dilaporkannya menunjukkan keadaan Rugi Tidak Lebih Bayar (RTLB). Atas keadaan tersebut, KPP Kembang Biru memutuskan melaksanakan pemeriksaan rutin terhadap PT. Kembang Biru. Pemeriksaan akun PPh Badan dimaksudkan untuk mendapat keyakinan bahawa pencatatan angsuran PPh Badan Pasal 25 dan pembayaran PPh Pasal 29 atau STP PPh Pasal 25 (jika ada) dan kredit pajak Pasal 22, 23 dan kredit pajak luar negeri serta penyisihan PPh badan tahun SPT, sudah dilakukan dengan benar, lengkap, dan jelas sesuai ketentuan. Prosedur audit yang dilakukan yaitu :

1. Meminta daftar perhitungan PPh Badan secara rinci berdasarkan laporan keuangan fiskal. Selanjutnya daftra perhitungan dibandingkan dengan bukti transaksi, termasuk laporan laba-rugi beserta pelaporan pembayaran pajak di luar negeri. Laporan-laporan tersebut dibandingkan dengan laporan komersial dan teliti rekonsiliasi fiskalnya.

2. Apabila laporan keuangan telah diperiksa Kantor Akuntan Publik (KAP) dan terdapat laporan konsolidasian, maka pemeriksa pajak hendaknya meminta laporan individual sebelum dilakukan konsolidasi. Hal tersebut sesuai Pasal 3 UU KUP bahwa tiap entitas harus menyampaikan SPT masing-masing (separate-entity approach). Ketentuan tersebut untuk memastikan bahwa pengakuan atas transaksi dan laba-rugi antar anggota grup perushaan tidak tercampur. Selain itu, konsolidasi rugi luar negeri tidak diakui dalam UU PPh. PT. Kipas Angin bukan merupakan perusahaan yang menyusun laporan keuangan konsolidasi sehingga poin ini dapat diabaikan.

3. PT. Kipas Angin bukan merupakan perusahaan yang mendapat penghasilan dari luar negeri sehingga tidak perlu dilakukan pemeriksaan atas translasi valas untuk pajak.