Prudential Life Assurance adalah Perusahaan Asuransi yang MEMANG SENGAJA mengatur KLAUSUL SENGKETA pada Polis ASURANSI BERBEDA BEDA untuk Mempersulit Nasabah atau Mantan Nasabah Yang Ingin Menuntut Haknya sehingga SERING Kandas di Putusan SELA

Ada yang menulis Klausul Sengketa di Pengadilan Negeri, Pengadilan Agama, Basyarnas, BANI, LAPS SJK.

"Terkadang untuk Produk. yang Sama pun mereka membuat Klausul SENGKETA yang BERBEDA BEDA"

Padahal ada Ketentuan dalam Undang-Undang Perlindungan Konsumen No 8 tahun 1999 ("UU 8/1999) pasal 45b yaitu

"Konsumen yang DIRUGIKAN dapat menggugat pelaku usaha melalui Lembaga yang bertugas menyelesaikan sengketa antara konsumen dengan pelaku usaha melalui lingkungan peradilan yang ada dalam lingkup PERADILAN UMUM ".

Dibawah ini adalah Replik untuk Prudential Life Assurance pada perkara 841/ Pdt.G/ 2023/ PN.Jkt. Sel

_________________

Kepada Yth

Bapak Maruli Tua Pasaribu, S.H., M.H

Majelis Hakim Perkara 841/ Pdt.G/ 2023/ PN.Jkt. Sel

Pengadilan Negeri Jakarta Selatan

Jalan Ampera Raya No 133

Ragunan, Jakarta Selatan

Perihal: Replik atas Jawaban Tergugat

Perkara Perdata No 841/ Pdt.G/ 2023/ PN. Jkt. Sel

Antara

Anita Pujiati dkk (PENGGUGAT)

Melawan

Prudential Life Assurance (TERGUGAT)

Prudential Syariah Assurance (TURUT TERGUGAT)

Dengan Hormat,

Untuk dan atas nama Penggugat dengan ini mengajukan REPLIK atas jawaban TERGUGAT yang telah diuraikan pada tanggal 4 Desember 2024 sebagai berikut :

DALAM POKOK PERKARA

Penggugat tetap dalam dalil-dalil Penggugat dalam Gugatan Perbuatan Melawan Hukum dan membantah semua dalil dalil Tergugat dalam Jawabannya yaitu sebagai berikut :

1.Bahwa dalam poin 1 Eksepsi Tergugat TENTANG HUBUNGAN HUKUM, Tergugat telah melakukan kesalahan dalam mengintrepretasikan pernyataan dan atau dalil penggugat dan terkesan bahwa alasan tersebut adalah "alasan yang sifatnya dicari-cari".

Pada halaman 6 romawi II poin 5 Gugatan yang berbunyi : "Bahwa sekalipun kesalahan imenawarkan produk tersebut dilakukan oleh Agen sebagai Representasi atau Perwakilan Perusahaan namun perbuatan tersebut merupakan tanggung jawab Prudential Life Assurance", itu ditujukan "bukan untuk menunjukkan adanya perjanjian dan atau HUBUNGAN HUKUM" antara kedua belah pihak yaitu TERGUGAT dengan PENGGUGAT tapi perkataan tersebut merujuk pada "PERTANGGUNGJAWABAN" baik secara perdata maupun pidana antara TERGUGAT kepada PENGGUGAT sesuai Teori Vicarious Liability. Dalil dalam Teori Vicarious Liability tersebut adalah untuk menjawab sikap playing victim pihak TERGUGAT yang selalu berdalih bahwa agenlah yang melakukan kesalahan bukan pihak TERGUGAT.

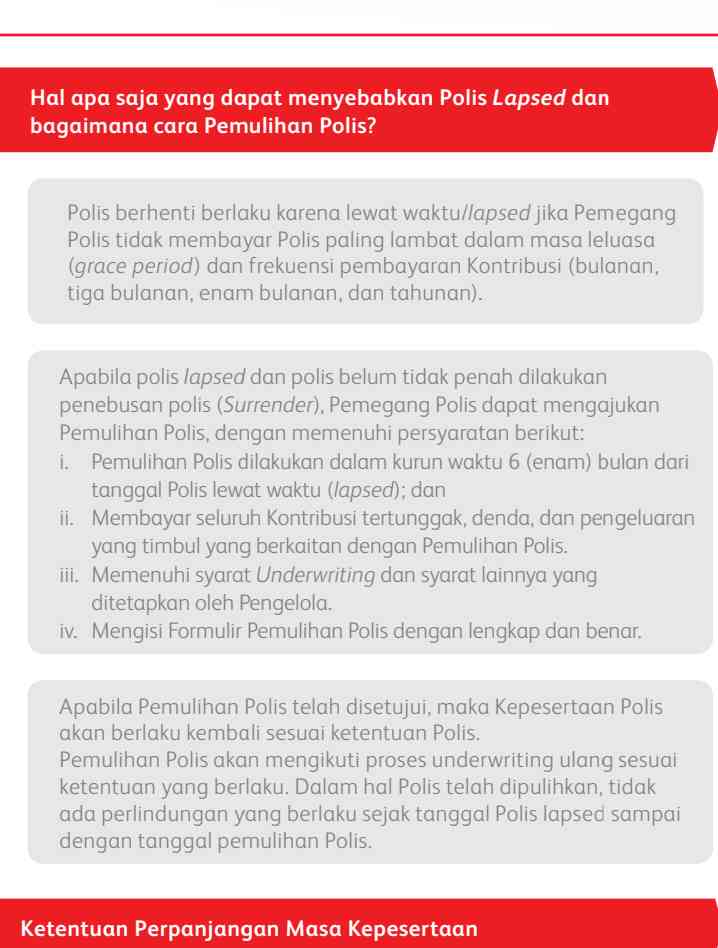

Jadi dalil tersebut bukan menunjukkan hubungan hukum tapi dalil yang menjelaskan tanggung jawab atau liability TERGUGAT dalam kasus ini. Hal ini adalah karena nyata-nyata hubungan hukum antara PENGGUGAT dan tergugat sudah tidak ada lagi dengan penutupan polis (SURRENDER) para penggugat dan keadaan polis yang LAPSE (karena ketidakmampuan membayar premi) dari para penggugat yang telah melebihi waktu pemulihan polis yaitu selama 6 bulan seperti yang tercantum dalam laman/ website Prudential Life Assurance (TERGUGAT) seperti tertuang dalam gambar 1 dibawah tentang PRU LEVEL TERM.

.idAdapun data Polis yang sudah Surrender/ Ditutup atau dibatalkan serta Lapse berdasarkan informasi konsumen (karena rata-rata polis sudah dikembalikan kepada pihak Prudential / TERGUGAT kemungkinan untuk menghilangkan jejak dan bukti) adalah sebagai berikut :

1. Anita Pujiati sudah surrender sejak Januari 2021

2. Sri Nurhidayati sudah surrender sejak April 2021 dan satu polisnyanya Lapse karena tidak dibayar preminya sejak tahun 2020

3. Kurniawan sudah sudah surrender sejak April 2021

4. Meldawati Daeli sudah surrender sejak April 2021

5. Budiman surrender sejak tahun 2021

6. Ahmad Syaifudin surrender sejak tahun 2018

7. Yani Haryani sudah surrender sejak Oktober 2020

8. Sunaedah surrender sudah sejak 15 Maret 2022

9. Rizwan sudah surrender sejak September 2023

10. Marghoni sudah surrender sejak Maret 2022

11. Sofyan sudah surrender sejak April 2023

12. Mushardi sudah surrender sejak April 2023

13. Harmawati sudah surrender sejak April 2023

14. Afrizal lapse karena tidak bayar premi sejak 2019

15. M. Faisal lapse karena tidak bayar premi sejak 2019

16. Hasratika sudah surrender sejak Agustus 2021

17. Ernawati sudah surrender sejak 2020

18. Nurmiati sudah surrender sejak 2020

19. Sahimi sudah surrender sejak 2020

Salah satu bukti lagi bahwa mereka sudah SURRENDER adalah mereka tidak lagi memiliki BUKU POLIS karena persyaratan surrender adalah pengembalian buku polis. Untuk polis yang LAPSE pun sebenarnya juga bisa diperiksa dari transaksi pembayaran premi terakhir di rekening mereka . Sehingga jika pihak Prudential mengatakan bahwa masih ada yang aktif atau ada hubungan hukum, itu adalah upaya 'mempersulit konsumen saja" karena jelas-jelas semua konsumen diatas sudah LAMA tidak punya hubungan hukum dengan pihak TERGUGAT.

Prosedur Surrender adalah prosedur pembatalan polis atau prosedur penutupan/ penebusan polis pada perusahaan asuransi. Dalam surrender polis hubungan hukum antara pemegang polis yaitu PENGGUGAT dan Prudential Life Assurance (TERGUGAT) sudah tidak ada lagi, demikian pula dalam keadaan dimana polis telah lapse karena tidak membayar premi serta lewat masa pemulihan. Sehingga gugatan yang memang cocok untuk kasus ini adalah Perbuatan Melawan Hukum karena sudah tidak ada lagi hubungan hukum antara Penggugat dan Tergugat.

Gugatan Perbuatan Melawan Hukum juga merupakan suatu mekanisme gugatan yang diatur dalam Undang-Undang Perlindungan Konsumen No 8 tahun 1999 ("UU 8/1999) pasal 45b yaitu : "Konsumen yang DIRUGIKAN dapat menggugat pelaku usaha melalui Lembaga yang bertugas menyelesaikan sengketa antara konsumen dengan pelaku usaha melalui lingkungan peradilan yang ada dalam lingkup peradilan umum".

Dilihat dari kata 'dirugikan", gugatan Perbuatan Melawan Hukum adalah gugatan tentang Ganti Rugi. Gugatan Perbuatan Melawan Hukum atau gugatan yang berhubungan dengan ganti rugi itu juga diatur dalam ketentuan Pasal 1365 yaitu unsur membawa kerugian pada orang lain. Blacks Law Dictionary juga menuliskan bahwa Tort Law as a private or civil wrong injury for which a court will provide a REMEDY in the form of action for damages (Perbuatan Melawan Hukum adalah kesalahan atau cedera pribadi yang mana pengadilan akan memnberikan upaya hukum dalam bentuk ganti kerugian). Jadi Gugatan Perbuatan Melawan Hukum sebenarnya adalah Gugatan Ganti Rugi atau Tanggung Gugat Ganti RUGI atau Pertanggungjawaban Ganti Kerugian.

Selain itu dalam Surat Gugatan juga terlihat jelas bahwa yang dipermasalahkan Penggugat BUKANLAH atau HAL yang tercantum dalam Polis Asuransi tetapi yang terjadi Pra (sebelum) Perjanjian Polis Asuransi atau dalam hal Pemasaran dan Periklanan Produk Asuransi, namun UNSUR PENIPUAN dalam Pemasaran Produknya dan hal tersebut tidak ada ketentuannya dalam Polis.

Jadi dalam hal ini TERGUGAT seolah pura-pura tidak tahu tentang yang dipermasalahkan PENGGUGAT adalah Perbuatan Melawan Hukum yang TERJADI sebelum POLIS DIBUAT atau sebelum PERIKATAN atau HUBUNGAN HUKUM ADA.

Untuk itulah saya akan menjelaskan dalam sebuah contoh sebuah Arrest Hoge Raad yang sangat terkenal yaitu Arrest Susu (Water en Melk Arrest) , dimana Arrest Susu juga merupakan peletakan Konsep PERBUATAN MELAWAN HUKUM dalam Ranah Perlindungan Konsumen yang sangat mirip dengan Kasus Anita Pujiati (PENGGUGAT) vs Prudential Life Assurance (TERGUGAT) dalam Perkara ini.

A.Kronologi Arrest Susu (Water en Melk Arrest)

Seorang pengusaha susu di Amsterdam Negeri Belanda menjual susu dengan membuat label pada kemasannya sebagai "SUSU MURNI", padahal susu yang dijualnya TIDAK MURNI karena sudah dicampur dengan air, yang mana perbuatan mencampur susu dengan air tersebut dilakukan oleh Pegawai dari Pengusaha Susu tersebut.

Kasus susu yang dicampur air ini dibawa ke Pengadilan dan pada putusan tingkat pertama hakim menghukum si majikan dengan Perbuatan Melawan Hukum, namun majikan melakukan kasasi karena yang melakukan pencampuran air dengan susu adalah pegawainya. Majikan berkelit tidak mengetahui perbuatan pegawainya tersebut. Namun dalam Putusan Kasasi majikan tetap dipersalahkan karena pegawai tersebut memiliki hubungan kerja dengan majikan dan mendapat keuntungan dari pencampuran susu tersebut. Perbuatan pekerja mencampur air ke dalam larutan susu tersebut dibuat SEBELUM perjanjian jual beli antara Perusahaan Susu (Majikan) dengan Konsumen Susu (Pembeli) dalam perjanjian jual beli.

B. Kronologi Kasus Prudential Life Assurance , dimana Agen Asuransi menawarkan Asuransi sebagai TABUNGAN

Kasus ini memiliki banyak sekali kesamaan dengan Water en Melk Arrest dimana Agen Asuransi yang mempunyai hubungan kerja dengan Prudential Life Assurance (TERGUGAT) menawarkan Asuransi kepada calon nasabah yang akhirnya menjadi nasabah (PENGGUGAT) sebagai TABUNGAN melalui ilustrasi pemasaran. Selain melalui ilustrasi yang dibuat oleh agen, penjualan Asuransi SEBAGAI TABUNGAN ini juga diperkuat dengan iklan baik di Televisi, Youtube atau Sosial Media. Jika gimmick yang dipakai oleh Water en Melk Arrest adalah 'Susu Murni" maka Prudential menggunakan "MENABUNG ASURANSI". Perbuatan Agen (tenaga pemasar) yang mempunyai hubungan kerja dengan TERGUGAT ini merupakan Perbuatan Melawan Hukum karena dilakukan "sebelum" polis dibuat atau perjanjian jual beli polis asuransi dibuat antara PENGGUGAT dan TERGUGAT.

Jadi adalah sangat tidak relevan dan salah kaprah apabila TERGUGAT mengartikan bahwa uraian dalil penggugat pada halaman 6 romawi II poin 5 Gugatan adalah menunjukkan hubungan hukum karena "hubungan hukum antara PENGGUGAT dengan TERGUGAT sudah tidak ada" sehingga perilaku TERGUGAT yang "MEMAKSA" AGAR TUNDUK PADA KETENTUAN POLIS SUDAH MENUNJUKKAN SECAR TERANG DAN JELAS PERBUATAN MELAWAN HUKUM YANG MEREKA LAKUKAN.

Sehingga karena HUBUNGAN HUKUM TIDAK ADA LAGI antara PENGGUGAT dan TERGUGAT, diatur pula dalam Pasal 45 UU 8/ 1999 tentang Perlindungan Konsumen serta kasusnya hampir sama atau mirip dengan Water en Melk Arrest yang merupakan tonggak sejarah Gugatan Perbuatan Melawan Hukum dan Teori Vicarious Liability.

2. Tentang Poin 1 Eksepsi TERGUGAT tentang KEWENANGAN MENGADILI pun terlihat jelas bahwa dalam menjalankan usahanya TERGUGAT menggunakan segala cara untuk MEMPERSULIT PENGGUGAT MELAKUKAN UPAYA HUKUM dan MELEPASKAN TANGGUNGJAWAB nya terhadap PENGGUGAT serta menggunakan berbagai Klausula Baku yang merugikan Penggugat baik itu dalam bentuk klausul penyelesaian sengketa yang berbeda beda misalkan ada di Basyarnas ada di Pengadilan Agama, yang jelas jelas hal tersebut mempersulit PENGGUGAT dalam menyelesaikan sengketa.

Padahal dalam Otoritas Jasa Keuangan Nomor 23 / POJK.05/2015 tentang Peraturan Produk Asuransi dan Pemasaran Produk Asuransi, terdapat ketentuan yang memaksa dalam pasal 60 yang isinya :

Perusahaan dilarang mencantumkan suatu ketentuan di dalam Polis Asuransi yang dapat ditafsirkan :

"b. sebagai PEMBATASAN UPAYA HUKUM bagi para pihak dalam hal terjadi perselisihan mengenai ketentuan polis asuransi".

"JADI EKSEPSI TERGUGAT TENTANG KEWENANGAN MENGADILI TERSEBUT ADALAH SALAH SATU PEMBATASAN UPAYA HUKUM BAGI PENGGUGAT"

Sehubungan dengan pasal tersebut dalam pasal 18 ayat (3) Peraturan Otoritas Jasa Keuangan Nomor 23 / POJK.05/2015 juga ada keharusan bagi Perusahaan Asuransi yaitu :

"Ketentuan dalam Polis Asuransi yang mengatur menangani penyelesaian perselisihan atas perjanjian asuransi yang dilakukan melalui pengadilan, tidak boleh MEMBATASI PEMILIHAN PERADILAN hanya pada pengadilan negeri tempat kedudukan perusahaan"

Sehingga klausul penyelesaian sengketa yang bermacam-macam dan menyulitkan tersebut selain merupakan PEMBATASAN UPAYA HUKUM, PEMBATASAN PEMILIHAN PERADILAN dan juga merupakan KLAUSULA BAKU/ EKSONERASI yang sifatnya melepaskan tanggung jawab konsumen (Pasal 18 UU 8/1999 tentang Perlindungan Konsumen) kerana baik pembatasan upaya hukum, membatasi pemilihan peradilan kesemuanya merupakan Klausula Baku/ Eksonerasi yang sifatnya adalah TRIK LICIK TERGUGAT untuk MELEPASKAN TANGGUNG JAWAB TERHADAP KONSUMEN.

Hal ini adalah karena dengan klausul penyelesaian sengketa yang berbeda-beda dalam tiap polis yang dibuat TERGUGAT akan mempersulit masyarakat bawah seperti PENGGUGAT untuk melakukan GUGATAN BERSAMA SAMA dengan URUNAN Panjar Perkara seperti yang dilakukan oleh PENGGUGAT karena akan terganjal oleh Klausul Sengketa yang berbeda-beda, jenis polis yang berbeda padahal asalnya dari satu perusahaan (awalnya Prudential Life Assurance dan Prudential Syariah Assurance adalah satu perusahaan sebelum pemisahan potofolio).

Dan semua klausul-klausul penyelesaian sengketa yang dijadikan DALIL TERGUGAT dalam EKSEPSI KEWENANGAN MENGADILI sebenarnya merupakan PASAL-PASAL YANG SUDAH BATAL DEMI HUKUM SEJAK PENANDATANGANAN PERJANJIAN karena merupakan Klausula Baku/ Eksonerasi untuk melepaskan tanggung jawab seperti yang diatur dalam UU 8/ 1999 tentang Perlindungan Konsumen.

Mohon kiranya Yang Mulia Majelis Hakim UNTUK MENOLAK SEMUA DALIL KEWENANGAN MENGADILI serta DALIL DALIL LAIN YANG MEMPERSULIT yang didalilkan tergugat karena Pasal Pasal Tersebut Sebenarnya TELAH BATAL DEMI HUKUM sejak DITANDATANGANI nya Perjanjian karena merupakan Klausula Baku/ Eksonerasi.

"SELAIN ITU BERDASARKAN URAIAN PADA POIN SATU (1) REPLIK PENGGUGAT DIMANA HUBUNGAN HUKUM PUN ANTARA PENGGUGAT DAN TERGUGAT SUDAH TIDAK ADA , MAKA KETENTUAN POLIS TENTANG KLAUSUL SENGKETA SERTA KLAUSUL APAPUN DALAM PERJANJIAN TIDAK BISA DIPERGUNAKAN KARENA PENGGUGAT STATUSNYA SEKARANG ADALAH MANTAN NASABAH ATAU MANTAN PEMEGANG POLIS YANG TIDAK PERLU TUNDUK PADA KLAUSUL SENGKETA POLIS SERTA ATURAN ATURAN KONTRAK SEPIHAK ATAU ADHESI YANG TERTUANG DALAM PERJANJIAN POLIS"

Jadi Dalil Tentang Kewenangan Mengadili TERGUGAT adalah Dalil Gagal Move On TERGUGAT dimana Tergugat masih mendasarkan klausul sengketa pada Perjanjian Yang SUDAH TIDAK BERLAKU serta "kurang terampilnya pihak TERGUGAT dalam membaca judul gugatan" yaitu dalam judul gugatan tertulis Gugatan Perbuatan Melawan Hukum, yaitu suatu gugatan yang tidak mensyaratkan hubungan hukum antara para pihak (Tort Onrecht).

"PENGGUGAT SEBAGAI MANTAN NASABAH TERGUGAT SUDAH MERDEKA DARI PENJAJAHAN KONTRAK SEPIHAK ATAU ADHESIF TERGUGAT, SEHINGGA SILAHKAN TERGUGAT MENDALILKAN SEGALA SESUATU DALAM KONTRAK KARENA HAL TERSEBUT TIDAK BERLAKU LAGI BUAT PENGGUGAT"

Kontrak pada polis yang dibuat oleh TERGUGAT dengan DALIL DALIL nya yang BANYAK dan MEMPERSULIT yang berlembar-lembar memperlihatkan PENJAJAHAN EKONOMI PERUSAHAAN ASURANSI terhadap rakyat jelata, PEMAKSAAN dan KEKERASAN bahkan yang sudah bukan nasabah lagipun tetap DIPAKSA harus dan wajib TUNDUK PADA POLIS padahal Isi Polis itu sebenarnya TIDAK BERLAKU karena MAYORITAS ISINYA adalah KLAUSULA BAKU yang MEMAKSA dan SEPIHAK.

Mahkamah Agung melalui dalam Putusan No. 2078/K/PDT/2009 tanggal 30 Nopember 2010 menyatakan bahwa unsur PEMAKSAAN dalam kontrak bahkan yang merupakan mantan nasabah pun dipaksa untuk patuh pada kontrak merupakan Perbuatan Melawan Hukum sebagai berikut :

"Menurut Majelis klausula baku dalam kontrak juga bertentangan dengan asas kebebasan berkontrak sebagaimana diatur dalam pasal 1320 KUH Perdata tentang syarat sahnya suatu perjanjian"

Klausula baku sangat berpihak kepada pelaku usaha dan di sisi yang lain menempatkan konsumen dalam posisi yang lemah dan menerima keadaan yang DIPAKSAKAN oleh pelaku usaha. Hal demikian sama halnya dengan penyalahgunaan kekuasaan yang merupakan perwujudan perbuatan melawan hukum."

Bahwa 18 ayat (3) menyebutkan : Setiap klausula baku yang telah ditetapkan oleh pelaku usaha pada dokumen atau perjanjian yang memenuhi ketentuan sebagaimana dimaksud pada ayat (1) dan ayat (2) dinyatakan batal demi hukum.

Perjanjian yang didalamnya terdapat hal yang dilarang oleh Undang-undang maka batal demi hukum dan dianggap tidak sah, syarat sahnya suatu perjanjian diatur dalam 1320 KUHPerdata harus memenuhi 4 (empat) syarat : 1. kesepakatan mereka yang mengikatkan dirinya; 2. kecakapan untuk membuat suatu perikatan; 3. suatu pokok persoalan tertentu; 4. suatu sebab yang tidak terlarang.

Akibat hukum dari perjanjian yang dilarang Pasal 1254 KUHPerdata menyatakan :

"semua syarat yang bertujuan melakukan sesuatu yang tak mungkin terlaksana, sesuatu yang bertentangan dengan kesusilaan yang baik, atau sesuatu yang dilarang oleh undang-undang adalah batal dan mengakibatkan persetujuan yang digantungkan padanya tak berlaku"

Artinya dari semula tidak pernah dilahirkan suatu perjanjian polis yang dibuat TERGUGAT sebenarnya sudah lama TIDAK BERLAKU karena 'Tidak Mungkin Terlaksana karena Ribet, syarat terlalu banyak serta menyulitkan konsumen.

Jadi sekalipun TERGUGAT memuat uraian Jawaban sepanjang 76 halaman sebenarnya URAIAN TERSEBUT ADALAH "PEPESAN KOSONG" yang TIDAK ADA ARTINYA dan menunjukkan sifat OTORITER TERGUGAT serta KURANG MENDALAMNYA PEMAHAMAN HUKUM TERGUGAT.

Selain itu Perjanjian Polis antara PENGGUGAT dan TERGUGAT sudah TIDAK BERLAKU jadi sekalipun TERGUGAT membuat Uraian Panjang-panjang tentang Klausula Baku/ Eksonerasi tidak BERLAKU untuk penggugat sebagai MANTAN NASABAH.

Putusan No. 2078/K/PDT/2009 tanggal 30 Nopember 2010 merupakan Putusan Mahkamah Agung yang merupakan BENTUK PERLINDUNGAN KONSUMEN TERHADAP KLAUSULA BAKU, KONTRAK ADHESIF DAN KLAUSUL YANG MEMPERSULIT KONSUMEN, oleh karena itu PENGGUGAT dalam Perkara 841/ Pdt.G/ 2023/ PN.Jkt. Sel dengan penuh kerendahan hati untuk "MENOLONG" dan "MELINDUNGI" kami para PENGGUGAT dalam kasus ini sesuai ketentuan institusi Mahkamah Agung yang menaungi Lembaga Peradilan di Indonesia khususnya Pengadilan Negeri Jakarta Selatan.

3. Tentang Pernyataan Penggugat bahwa Polis Penggugat adalah Polis Syariah sebenarnya "HANYA MENYALIN dari judul tulisan pada SPAJ dan Buku Polis serta dokumen yang tersisa pada penggugat".

Bahwa PENGGUGAT serta Kuasa Hukumnya "tidak pernah percaya bahwa Produk Syariah yang dijual oleh TERGUGAT adalah benar-benar Produk Syariah" setelah bergulirnya sengketa ini karena dalam penerapan ketentuan-ketentuan yang MASIH menggunakan "Standar Asuransi Konvensional" seperti Lapse, Ujrah Akuisisi, Surrender dan lain lain.

"Bagaimana mungkin Akad Asuransi Syariah yang berdasarkan atas asas tolong menolong atau tabbaru bisa ada ketentuan lapse yang sifatnya zholim, Ujrah Akuisisi yang sangat besar yang mengandung riba, serta surrender yang menyebabkan dana hilang sebagian?"

Unit Link Syariah pun adalah Konsep yang melanggar Syariat Islam karena menggabung Akad Tabbaru / Qardh yang sifatnya sosial dengan Akad Tijaroh pada Investasi yang sifatnya Komersial dan mengandung riba.

Dalam Fatwa 21/DSN-MUI/IV/2001 dikatakan bahwa .

1. Asuransi Syariah (Tamin, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan /atau tabarru yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

2. Akad yang sesuai dengan syariah yang dimaksud pada point (1) adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zholim (penganiayaan), risywah (suap), barang haram dan maksiat.

Bagaimana mungkin ujrah akuisisi yang besar serta usaha TERGUGAT yang saat ini saja melakukan upaya MEMPERSULIT NASABAH dalam PENYELESAIAN SENGKETA dengan KLAUSUL BERBELIT BELIT serta alasan yang berlembar-lembar dalam surat jawaban mencerminkan IMPLEMENTASI ASURANSI SYARIAH YANG TOLONG MENOLONG? Malah justru PERBUATAN TERGUGAT TERMASUK PERBUATAN ZHOLIM karena MEMPERSULIT PENGGUGAT dan bertentang dengan Prinsip Tolong Menolong yang ada dalam Prinsip Syariah yang begitu mulia.

Beberapa PENGGUGAT pun berasal dari Aceh yang awal melakukan perjanjian dengan TERGUGAT (saat pembuatan polis) sebenarnya memiliki POLIS KONVENSIONAL yang akhirnya karena Penerapan Qanun Lembaga Keuangan Syariah No 11 tahun 2018 menjadi Polis Syariah, dan Qanun itupun sesuai marwah pembuatannya juga untuk HAL BAIK tapi dijadikan ALAT UNTUK MEMPERSULIT NASABAH (PENGGUGAT) padahal TERGUGAT dan TURUT TERGUGAT pun menerapkan Asuransi Syariah SECARA UGAL-UGALAN dan hanya menggunakan sebagai GIMMIK belaka untuk menarik konsumen muslim bergabung.

Jadi Mohon yang mulia menolak semua "dalil Syariah yang mengada-ngada" tersebut karena selain PENGGUGAT sudah tidak memiliki hubungan hukum dan tidak perlu TUNDUK PADA POLIS, Penerapan Syariat Islam dalam Polis Syariah milik TERGUGAT masih perlu dipertanyakan karena dalam pelaksanaanya masih menggunakan KETENTUAN BAKU dalam Polis Konvensional serta dengan DALIL DALIL PANJANG hingga 76 HALAMAN INI SAJA SERTA ALASAN BERBELIT BELIT sudah menunjukkan DENGAN TERANG DAN JELAS BAHWA MEREKA "TIDAK MENERAPKAN PRINSIP TOLONG MENOLONG SESUAI SYARIAT ISLAM" karena BUKAN MENOLONG PENGGUGAT/ NASABAH tapi JUSTRU MEMPERSULIT NASABAH DENGAN ALASAN BERLEMBAR LEMBAR dalam penyelesaian sengketa.

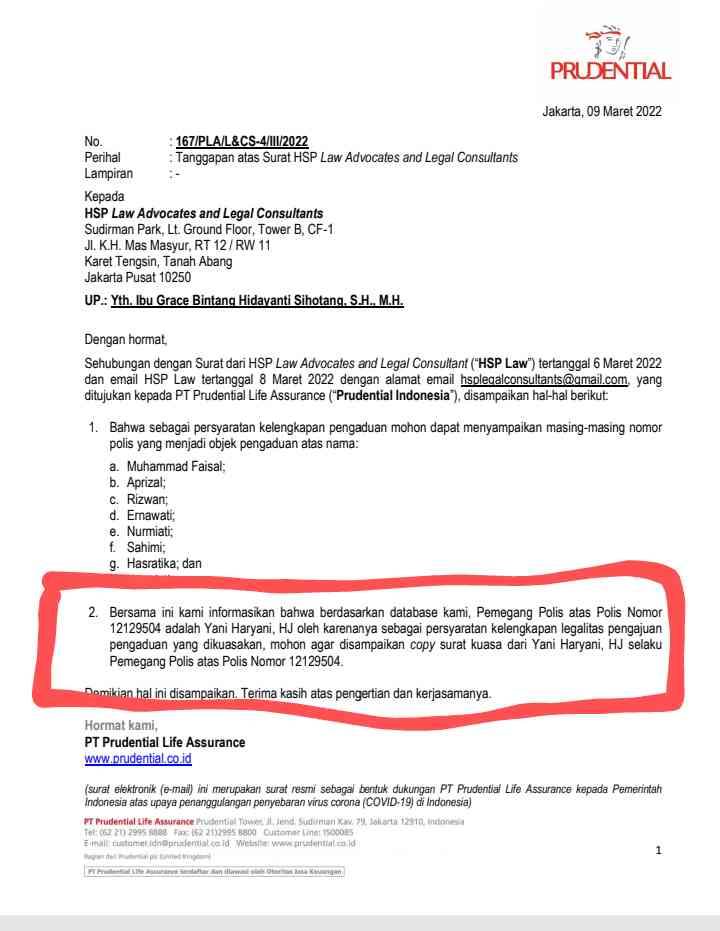

4. Tentang Polis Ibu Yani Haryani 12129504 yang diklaim TERGUGAT adalah milik suaminya jelas-jelas adalah pernyataan yang mengada-ngada karena TERGUGAT sendiri yang mengatakan polis tersebut adalah milik ibu Yani.

Di awal saat pertama mengajukan keluhan Bu Yani mengatakan bahwa Polis tersebut adalah milik suaminya tapi kemudian datang surat dari TERGUGAT tertanggal 9 Maret 2022 yang mengatakan bahwa Polis tersebut adalah milik Ibu Yani Haryani, sehingga saat itu kuasa hukum Ibu Yani Haryani harus mengubah surat kuasa dari atas nama bapak Alwi Arrohmatullah (suami ibu Yani) ke pihak Ibu Yani Haryani (terlampir surat pada gambar 2).

Sehingga semakin "TERBUKTI DENGAN TERANG DAN JELAS PERILAKU TERGUGAT YANG MEMANG DENGAN SENGAJA MEMPERSULIT DAN MEMPERMAINKAN NASABAH YANG SUDAH SURRENDER SERTA TIDAK MEMILIKI BUKU POLIS DENGAN MENDALILKAN ALASAN YANG MENGANDUNG ITIKAD JAHAT"

5. Tentang Eksepsi Gugatan Obscur Libel tergugat karena menyalahi Hukum Acara Perdata karena harus dilakukan sendiri sendiri dengan mendasarkan pada Yurisprudensi adalah ALASAN YANG DICARI CARI dan menunjukkan pemahaman hukum TERGUGAT tentang konsep penyelesaian Asas cepat singkat dan berbiaya murah yang didengungkan dalam Pasal 2 ayat 4 Undang-Undang No 48 tahun 2009 tentang Kekuasaan Kehakiman agar masyarakat bawah memiliki access to justice yang diimplementasikan dalam UU No 8/ 1999 tentang gugatan perwakilan kelompok dan diatur juga dalam Perma 1/ 2002 tentang Class Action.

Hal ini menjelaskan bahwa sekalipun gugatan pada perkara 841/ Pdt.G/ 2023/ PN.Jkt. Sel bukan Gugatan Class Action tapi menggugat secara bersama-sama diperbolehkan untuk memberikan akses yang sama untuk masyarakat banyak.

Bukti lain adalah, Pengadilan Negeri Jakarta Selatan pun tidak menolak pendaftaran gugatan ini karena legal dan diperbolehkan.

Selain itu pihak PENGGUGAT mendalilkan dengan menggunakan dasar hukum Yurisprudensi. Disini terlihat pengetahuan hukum yang tidak mendalam dan serampangan dari TERGUGAT akan hal itu karena sifat Yurisprudensi di Indonesia "SEBAGAI SUMBER HUKUM ADALAH BERSIFAT PERSUASIVE PRESEDEN", karena Indonesia menganut Sistem Eropa Kontinental bukan Anglo Saxon karena ada Undang-Undang dan aturan lain yang sifatnya musti ditaati terlebih dulu dibanding Yurisprudensi.

Prof. Dr. Satjipto Rahardjo dalam buku "Ilmu Hukum" berikut ini

"Preseden ini merupakan satu lembaga yang lebih dikenal dalam sistem hukum Anglo-Saxon atau common law system. Sejumlah besar jus non scriptum yang membentuk sistem common law itu hampir seluruhnya terdiri dari hasil-hasil keputusan pengadilan. Hasil-hasil ini dihimpun ke dalam sejumlah sangat besar law reports yang sudah dimulai sejak akhir abad ketigabelas..."

Sifat preseden dalam sistem peradilan Anglo-Saxon (common law system) bisa bersifat 'the binding force of precedent' (preseden yang mengikat) dan 'persuasive precedent' (preseden yang persuasif). Dua sifat preseden ini sangat bergantung dengan yurisdiksi yang berada di negara bersangkutan.

Untuk menjelaskannya, mari kita simak pengertian kedua istilah di atas dalam Black Law's Dictionary:

"Binding Precedent: A precedent that a court must follow. For example, a lower court as bound by an applicable holding of a higher court in the same jurisdiction."

(Terjemahan bebasnya adalah preseden yang harus diikuti oleh pengadilan. Misalnya, pengadilan di tingkat bawah terikat pada putusan pengadilan di atasnya dalam satu yurisdiksi yang sama).

Contohnya, preseden yang dibuat oleh Mahkamah Agung (Supreme Court) di Australia mengikat pengadilan-pengadilan negeri atau tinggi di Australia.

Persuasive precedent: A precedent that a court may either follow or reject, but that is entitled to respect and careful consideration. For example, if the case was decided in a neighboring jurisdiction, the court might evaluate the earlier court's reasoning without being bound to decide the same way."

(Terjemahan bebasnya adalah preseden yang boleh diikuti atau ditolak oleh pengadilan, tetapi bisa dihormati dan digunakan secara hati-hati sebagai pertimbangan).

Contohnya, jika ada kasus yang diputus di sebuah negara Anglo-Saxon, pengadilan di negara Anglo-Saxon lain (yang memiliki sistem hukum yang sama) bisa mengevaluasi dasar putusan itu tanpa harus terikat). Misalnya, preseden yang dibuat oleh Mahkamah Agung di Inggris, bisa bersifat persuasif untuk diikuti oleh pengadilan-pengadilan yang memiliki yurisdiksi 'tetangga' dengannya, seperti pengadilan di Australia. Ini disebabkan karena konsep negara mereka yang masih menganut negara persemakmuran.

Sementara, di sistem Eropa Kontinental (civil law system) yang dianut oleh Indonesia, dikenal istilah yurisprudensi. Yurisprudensi dapat digolongkan sebagai 'persuasive precedent'. Namun, sifat persuasifnya hanya berlaku di negara Indonesia. Hal itu berbeda dengan preseden persuasif yang terdapat di negara-negara Anglo-Saxon yang tetap disarankan untuk mengikuti preseden di negara persemakmuran yang lain.

Karena itulah, yurisprudensi Mahkamah Agung (MA) tidak wajib diikuti oleh pengadilan-pengadilan negeri atau tinggi di Indonesia, melainkan hanya disarankan untuk diikuti. Di Indonesia, dikenal dua macam yurisprudensi. Yakni, yurisprudensi tetap dan tidak tetap. Perbedaannya, yurisprudensi lebih disarankan untuk diikuti oleh pengadilan-pengadilan lebih rendah.

Ahmad Kamil dan M. Fauzan dalam bukunya yang berjudul "Kaidah-Kaidah Hukum Yurisprudensi" menguraikan, sistem common law mengakui bahwa putusan pengadilan adalah hukum. Dan hakim disebut sebagai pencipta hukum (judge made law). Jika terdapat pertentangan antara undang-undang dengan yurisprudensi, maka yurisprudensi yang dimenangkan.

Sementara, sistem civil law (dalam buku ini disebutkan Statute Law System) bercirikan hakim hanya menerapkan isi rumusan hukum tertulis.

"HAKIM SEBATAS HANYA CORONG UNDANG UNDANG .Jika terjadi pertentangan antara undang-undang dengan yurisprudensi, maka yang dimenangkan adalah undang-undang"

Jadi Eksepsi TERGUGAT bahwa gugatan harus dilakukan sendiri sendiri adalah DALIL YANG MENTAH DAN MENGADA ADA JUGA MEMPERSULIT KONSUMEN KARENA YURISPRUDENSI DI INDONESIA SIFATNYA PERSUASIF PRESEDEN. Selagi Ada Undang-Undang yang MEMPERBOLEHKAN MAKA YANG DIMENANGKAN ADALAH UNDANG-UNDANG.

Mohon majelsis Hakim untuk menolak eksepsi tidak masuk akal TERGUGAT ini karena TELAH MENUTUP ACCESS TO JUSTICE masyarakat dan bertentangan dengan KONSEP PERADILAN CEPAT DAN BIAYA MURAH.

6. Tentang Eksepsi TERGUGAT tentang GUGATAN PREMATUR adalah juga Eksepsi yang DICARI CARI, MEMPERSULIT dan MENGADA NGADA karena Hukum Asuransi juga masuk dalam lingkup Hukum Pidana Administratif atau Administrative Penal Law dimana Undang-Undang dalam Lingkup Perdata dan Bisnis yang diberi sanksi pidana sehingga dalam penerapannya sifat Ultimum Remidium atau Penggunaan Sanksi Pidana sebagai Alternatif terakhir HARUS DIDAHULUKAN karena berhubungan dengan pengembalian uang sehingga laporan polisi seperti yang didalilkan TERGUGAT tidak diperlukan.

Hal itu dalam lapangan ilmu hukum dikenal dengan istilah Prejudicieel Geschil menurut Kamus Fockema Andrea (1983:410) pemecahan MASALAH PERDATA terlebih dahulu sebelum dapat mulai mengadili PERKARA PIDANA untuk kasus kasus yang mengandung dua unsur baik Pidana maupun Perdata. Hal ini diatur dalam Pasal 1 Perma Nomor 1 Tahun 1956 menjelaskan bahwa jika dalam pemeriksaan perkara pidana terdapat sengketa perdata mengenai barang atau hubungan hukum antara dua pihak, maka pemeriksaan perkara pidana dapat ditunda hingga ada keputusan dari Pengadilan terkait perkara perdata tersebut. Dengan kata lain, perkara perdata dapat diselesaikan terlebih dahulu sebelum memutuskan perkara pidana.

Dalam Sengketa antara TERGUGAT dan PENGGUGAT ini terdapat SENGKETA TENTANG BARANG dalam hal ini ADALAH GANTI RUGI BERUPA UANG walau sudah tidak ada lagi hubungan keperdataan sehingga Prejudicieel Geschill dapat diterapkan dalam kasus ini tanpa harus membuat pelaporan terlebih dahulu kepada polisi selain penerapan asas Ultimum Remidium tadi.

Selain itu Perbuatan Melawan Hukum itu sifatnya luas dan termasuk juga lingkup pidana, sehingga unsur kesalahan baik Pidana atau Perdata itu yang membuktikannya apakah benar-benar suatu KESALAHAN adalah Hakim bukan TERGUGAT yang melangkahi KEWENANGAN HAKIM yang mengatakan hal tersebut adalah PREMATUR.

S. R. Sianturi dalam buku Asas Asas Hukum Pidana Indonesia halaman 208 yang menerjemahkan strafbaar feit sebagai perbuatan pidana dan mengartikannya sebagai perbuatan yang dilarang dan diancam dengan pidana bagi barang siapa melanggar larangan tersebut.

R Sianturi juga mengatakan bahwa "Perbuatan Pidana tersebut harus betul-betul dirasakan oleh masyarakat sebagai perbuatan yang tak boleh atau menghambat akan tercapainya tatanan dalam pergaulan masyarakat yang dicita-citakan oleh masyarakat itu"

Makna perbuatan pidana secara mutlak harus termaktub unsur formil, yaitu mencocoki rumusan undang-undang (tatbestandmaszigkeit) dan unsur materiel, yaitu sifat bertentangan dengan cita--cita mengenai pergaulan masyarakat atau sifat melawan hukum (rechtswirdigkeit). Dari Uraian Pakar tersebut diatas tidak ada ketentuan tentang "pelaporan polisi" untuk membuktikan suatu tindak pidana. Hanya memenuhi Unsur formil dan Unsur Materil saja dan yang membuktikannya adalah Hakim perkara ini bukan TERGUGAT.

7. Untuk Eksepsi Kurang Pihak yaitu yang menurut TERGUGAT harus memasukkan pihak Agen sudah dengan jelas diuraikan PENGGUGAT pada butir/poin KESATU Replik bahwa sesuai Doktrin Vicarious Liability TERGUGAT lah yang bertanggung jawab dalam sengketa ini BUKAN AGEN karena Uang Premi yang berasal dari mantan nasabah/ PENGGUGAT bukan dalam "penguasaan AGEN ASURANSI" tapi dalam penguasaan TERGUGAT karena PENGGUGAT menyetor Premi kepada TERGUGAT, bukan kepada Agen yang hanya sebagai PERANTARA. Tergugatlah yang mendapatkan keuntungan dalam perkara ini bukan AGEN.

Pasal 1367 ayat (3) KUH Perdata yang menyatakan bahwa: Majikan-majikan dan mereka yang mengangkat orang-orang lain untuk mewakili urusan mereka, adalah bertanggung jawab tentang kerugian yang diterbitkan oleh pelayan-pelayan atau bawahan-bawahan mereka didalam melakukan pekerjaan untuk mana orang- orang ini dipakainya.

Sehingga pihak Agen tidak ada sangkut pautnya dalam kasus ini dan tidak perlu diajak sebagai pihak karena yang bertanggung jawab sudah jelas yaitu majikan atau perusahaan atau TERGUGAT.

Penambahan pihak yang tidak perlu dalam gugatan bertentangan dengan asas peradilan cepat, singkat murah, berbiaya ringan yang juga nyata-nyata diatur dalam pasal 31 poin 4 UU Perasuransian no 40/ 2014. Ketentuan ini juga dikuatkan dengan ketentuan pada Undang-Undang Asuransi tentang tanggung jawab perusahaan terhadap agen dan Peraturan OJK terkait serta ditegaskan oleh Komisioner OJK dalam laman https://finansial.bisnis.com/read/20230509/215/1653652/marak-agen-asuransi-bermasalah-ojk-bicara-tanggung-jawab-perusahaan.

Sehingga dalil-dalil TERGUGAT yang PANJANG BERBELIT BELIT, MENYULITKAN dan MENGADA-NGADA serta PLAYING VICTIM tersebut kami mohonkan untuk DITOLAK oleh Yang Mulia Majelis Hakim Perkara 841/ Pdt.G/ 2023/ PN.Jkt. Sel pada Pengadilan Negeri Jakarta Selatan karena tidak mencermikan keadilan dan perlindungan terhadap mantan konsumen yang telah banyak berkontribusi terhadap perusahaan.

Kami mohon dengan sangat agar Majelis Hakim sebagai 'Wakil Tuhan" dapat MEMBANTU KAMI PENGGUGAT yang telah menyisihkan uang untuk PANJAR PERKARA paling tidak untuk mendapatkan keadilan di negeri ini, paling tidak membiarkan perkara ini berlanjut agar kami bisa membuktikan dalil dalil kami dengan MENOLAK EKSEPSI TERGUGAT. Semoga Tuhan melindungi Majelis Hakim dan memberikan KELEMBUTAN HATI untuk mengabulkan PERMOHONAN kami ini.

Hormat Kami,

Kuasa PENGGUGAT Anita Pujiati dkk

Grace Bintang Hidayanti Sihotang S.H., M.H

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI