Diskursus Dialektika Model Hegelian, dan Hanacaraka pada Auditing Perpajakan

Pendahuluan

Sistem perpajakan memiliki peran yang sangat penting dalam mendukung stabilitas dan pertumbuhan ekonomi suatu negara. Sebagai salah satu sumber pendapatan utama, pajak berfungsi sebagai penopang utama dalam pendanaan berbagai program pembangunan, seperti pembangunan infrastruktur, pendidikan, layanan kesehatan, dan program perlindungan sosial. Selain fungsi ekonominya, sistem perpajakan juga menjadi instrumen untuk mewujudkan keadilan sosial melalui redistribusi kekayaan, memastikan kelompok masyarakat yang lebih mampu memberikan kontribusi proporsional sesuai kemampuan mereka. Di sisi lain, pajak juga memiliki peran dalam pengelolaan makroekonomi, berfungsi sebagai alat stabilisasi melalui kebijakan fiskal, misalnya dengan mengurangi tarif pajak untuk mendorong investasi atau menaikkan tarif pajak untuk mengontrol inflasi.

Audit perpajakan merupakan proses untuk menilai kepatuhan wajib pajak terhadap peraturan perpajakan. Model dialektika menjadi alat analisis penting dalam memahami, mengidentifikasi, dan menyelesaikan konflik atau ketidaksesuaian dalam laporan keuangan dan perpajakan.

Audit perpajakan memiliki peran penting dalam memastikan wajib pajak memenuhi kewajiban mereka sesuai peraturan. Dalam prosesnya, auditor sering menghadapi konflik data, interpretasi aturan, hingga perbedaan pandangan antara auditor dan wajib pajak. Untuk mengatasi ini, pendekatan dialektika menawarkan alat konseptual yang dapat menjembatani perbedaan tersebut.

Audit perpajakan dapat dipahami sebagai salah satu mekanisme krusial dalam sistem perpajakan yang bertujuan untuk memastikan bahwa Wajib Pajak (WP) menjalankan kewajiban perpajakannya secara patuh dan sesuai dengan regulasi yang berlaku. Proses ini tidak hanya bersifat pengawasan, tetapi juga menjadi wahana interaksi kritis antara otoritas pajak dan WP dalam rangka menciptakan tata kelola perpajakan yang lebih baik. Namun demikian, di Indonesia, kompleksitas sistem perpajakan yang ditandai oleh dinamika regulasi yang sering berubah, pemahaman WP yang bervariasi, serta tingkat transparansi administrasi yang belum optimal, kerap menjadi sumber konflik yang signifikan. Hal ini dapat dilihat dari berbagai kasus ketidaksesuaian antara laporan pajak WP dan temuan auditor yang melibatkan aspek interpretasi peraturan maupun implementasi teknis di lapangan.

Mekanisme dan Alur Pemeriksaan Pajak

Pemeriksaan pajak adalah salah satu instrumen utama yang digunakan oleh otoritas perpajakan untuk memantau dan memastikan kepatuhan wajib pajak dalam memenuhi kewajibannya. Mekanisme ini tidak hanya menjadi alat pengawasan, tetapi juga mencerminkan tanggung jawab pemerintah dalam menjaga integritas sistem perpajakan. Dalam konteks perekonomian modern, di mana transaksi keuangan semakin kompleks, pemeriksaan pajak memainkan peran strategis untuk mencegah manipulasi data dan pelanggaran aturan yang dapat merugikan negara.

Keberhasilan pemeriksaan pajak sangat bergantung pada pelaksanaan mekanisme yang sistematis, transparan, dan akuntabel. Mekanisme ini memberikan kejelasan kepada semua pihak yang terlibat, baik wajib pajak maupun auditor, sehingga meminimalkan potensi kesalahpahaman. Mekanisme yang baik juga dapat meningkatkan kepercayaan masyarakat terhadap sistem perpajakan, sekaligus mengurangi potensi konflik antara wajib pajak dan otoritas pajak.

Tahapan dalam Mekanisme Pemeriksaan Pajak

1. Tahap Perencanaan Pemeriksaan

Pada tahap ini, otoritas perpajakan merumuskan rencana pemeriksaan berdasarkan analisis risiko. Data, laporan, atau pengaduan yang diterima menjadi dasar dalam mengidentifikasi wajib pajak dengan tingkat risiko ketidakpatuhan tinggi. Langkah-langkah utama meliputi:

- Pemilihan Wajib Pajak: Proses ini didasarkan pada kriteria risiko, seperti data laporan mencurigakan atau pengaduan dari pihak ketiga.

- Penerbitan Surat Perintah Pemeriksaan (SP2): Surat ini memberikan mandat resmi kepada auditor untuk melaksanakan pemeriksaan.

2. Tahap Pelaksanaan Pemeriksaan

Proses pemeriksaan dimulai dengan penerbitan Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) untuk mengklarifikasi ketidaksesuaian data yang ditemukan. Jika klarifikasi tidak memadai, DJP menerbitkan Surat Perintah Pemeriksaan (SP2) untuk memberikan landasan formal dalam memulai pemeriksaan.

Langkah-Langkah Utama:

- Pengumpulan Data: Auditor meminta dokumen pendukung seperti laporan keuangan dan bukti transaksi.

- Verifikasi dan Analisis: Auditor menilai kepatuhan wajib pajak berdasarkan data yang diperoleh. Hasil analisis ini menjadi dasar dalam menyusun temuan awal.

3. Tahap Penyampaian Temuan

- Surat Pemberitahuan Hasil Pemeriksaan (SPHP): Dokumen ini memuat temuan dan penyesuaian yang harus dilakukan oleh wajib pajak.

- Tanggapan dari Wajib Pajak (WP): WP diberi kesempatan untuk memberikan klarifikasi atau keberatan secara tertulis.

4. Tahap Penyelesaian Akhir

- Pembahasan Akhir: Jika ada perbedaan pendapat, DJP mengundang wajib pajak untuk diskusi terbuka dan transparan.

- Risalah Pembahasan Akhir: Hasil pembahasan dicatat sebagai dokumen resmi yang mencerminkan kesepakatan atau keputusan akhir.

- Quality Assurance: Seluruh proses diperiksa kembali untuk memastikan kepatuhan terhadap pedoman yang berlaku.

5. Laporan Hasil Pemeriksaan (LHP)

Tim auditor menyusun LHP yang mencakup seluruh temuan dan rekomendasi hasil pemeriksaan. Jika ditemukan pelanggaran atau kekurangan pembayaran pajak, DJP akan menerbitkan Surat Ketetapan Pajak (SKP) atau dokumen resmi lainnya yang menetapkan kewajiban perpajakan wajib pajak.

Dengan mekanisme yang sistematis ini, pemeriksaan pajak tidak hanya menjadi instrumen untuk menegakkan kepatuhan, tetapi juga sebagai sarana untuk membangun kepercayaan masyarakat terhadap sistem perpajakan.

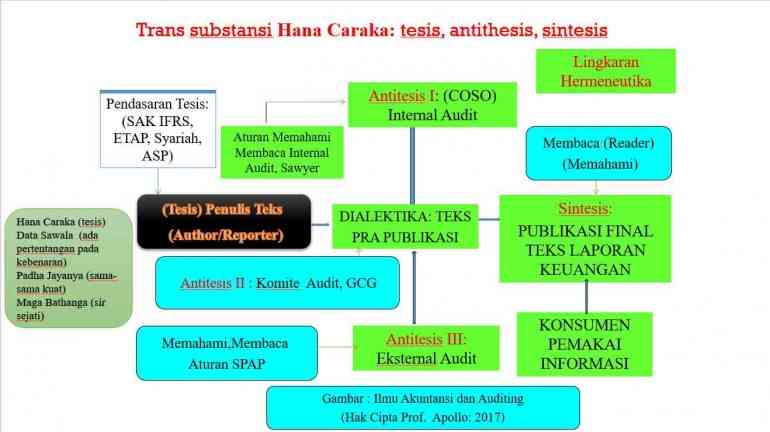

Dialektika dalam audit bukan hanya soal menemukan kesalahan, tetapi juga memahami, menyelaraskan, dan menyelesaikan konflik dengan cara yang berkelanjutan. Baik Dialektika Hegelian maupun Hanacaraka menawarkan pendekatan unik yang dapat disesuaikan dengan kebutuhan praktis

Relevansi Konseptual dalam Sistem Perpajakan Indonesia

Memfasilitasi Penyelesaian Konflik Secara Sistematis Pendekatan dialektika Hegelian mendorong proses audit menjadi lebih terstruktur melalui dialog berbasis tahapan. Dengan memahami konflik sebagai sesuatu yang alami dan perlu dikelola, model ini mengurangi potensi eskalasi sengketa menjadi persoalan hukum yang lebih kompleks.

Mendorong Pendidikan Pajak Proses audit tidak hanya bertujuan menemukan ketidaksesuaian, tetapi juga berfungsi sebagai media edukasi bagi WP. Interaksi dialektis ini membuka ruang bagi kedua pihak untuk saling memahami perspektif dan membangun pemahaman bersama.

Meningkatkan Akuntabilitas dalam Sistem Perpajakan Nasional Dalam konteks Indonesia, pendekatan ini sangat relevan mengingat keragaman tingkat literasi pajak di antara WP. Model dialektika Hegelian membantu menciptakan mekanisme audit yang lebih obyektif, transparan, dan mendukung keadilan fiskal.

Dialektika Hegelian

Dialektika adalah metode berargumen yang sering digunakan dalam filsafat, di mana perdebatan berlangsung antara dua sisi yang bertentangan. Contoh klasiknya adalah filsuf Yunani kuno, Plato, yang menyampaikan argumennya melalui dialog atau debat, biasanya dengan karakter Socrates sebagai tokoh utama yang menguji pandangan lawan bicaranya. Proses ini memungkinkan pengembangan pemikiran dari gagasan sederhana menjadi lebih kompleks.

Dialektika Hegel, yang diperkenalkan oleh filsuf Jerman abad ke-19 G.W.F. Hegel, juga mengandalkan proses kontradiktif, tetapi penerapan "sisi yang berlawanan" bergantung pada topik yang dibahas. Misalnya, dalam logika, kontradiksi dapat berupa definisi konsep yang saling berlawanan. Melalui proses ini, pandangan yang awalnya sederhana berkembang menjadi lebih kompleks.

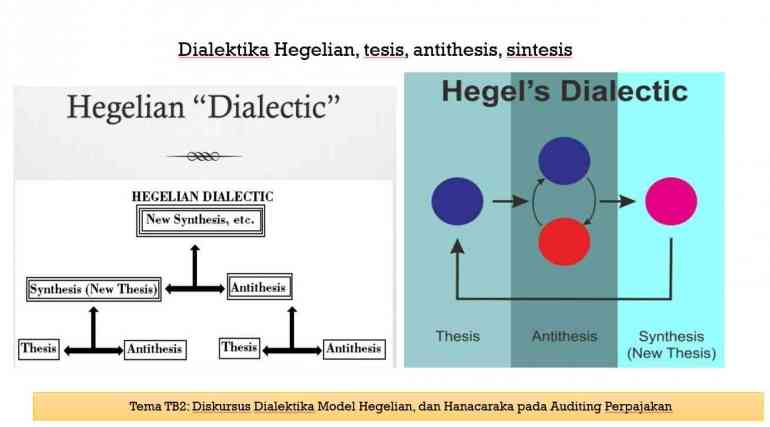

Dialektika Hegelian terdiri dari tiga tahap utama: tesis, antitesis, dan sintesis. Proses ini digunakan untuk menganalisis konflik atau pertentangan (tesis vs antitesis) hingga tercapai solusi baru (sintesis).

Hegel mengakui bahwa metode dialektiknya terinspirasi oleh tradisi Plato, tetapi ia mengkritik pendekatan Plato yang menurutnya terbatas pada klaim filosofis tertentu dan gagal melampaui skeptisisme. Bagi Hegel, kontradiksi adalah elemen penting yang mendorong kemajuan pemahaman filosofis. Ia berusaha membawa metode dialektika ke tingkat yang lebih tinggi dengan menjadikannya alat untuk mencapai kebenaran yang lebih mendalam dan ilmiah.

Dalam Ensiklopedia Ilmu Filsafat, Hegel menjelaskan metode dialektikanya secara rinci, membaginya ke dalam tiga momen utama:

- Momen pemahaman, di mana konsep memiliki definisi stabil.

- Momen dialektis atau rasional negatif, di mana batasan dari definisi awal terlihat, menyebabkan definisi tersebut berubah menjadi kebalikannya. Proses ini dikenal sebagai aufheben, yang berarti membatalkan sekaligus mempertahankan.

- Momen spekulatif atau rasional positif, yang menyatukan dua momen sebelumnya untuk menghasilkan pemahaman baru yang lebih kaya dan kompleks.

Hegel menolak pandangan tradisional bahwa kontradiksi harus dihindari. Sebaliknya, ia memandang kontradiksi sebagai langkah penting menuju pemahaman yang lebih tinggi. Dalam proses ini, konsep baru tidak sepenuhnya menggantikan yang lama, melainkan menyerap elemen-elemen sebelumnya, menjadikannya lebih luas dan universal.

Proses dialektika Hegel terus berkembang hingga mencapai konsep tertinggi, yaitu "Mutlak", yang mencakup semua konsep sebelumnya. Mutlak ini dianggap sebagai bentuk universalitas tertinggi, tidak terkondisi oleh apa pun di luar dirinya.

Hegel percaya bahwa metode dialektikanya adalah pendekatan ilmiah yang sejati, karena prosesnya berkembang secara internal berdasarkan isi topik itu sendiri, tanpa membutuhkan elemen eksternal. Dialektika, menurutnya, adalah prinsip yang menggerakkan perkembangan ilmu pengetahuan.

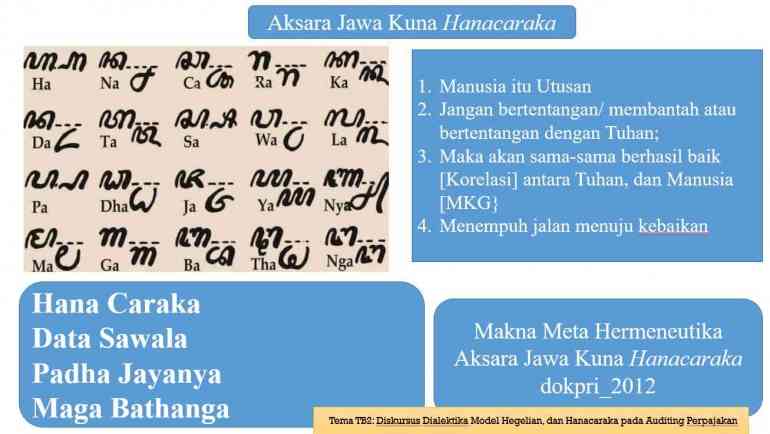

Dialektika Hanacaraka

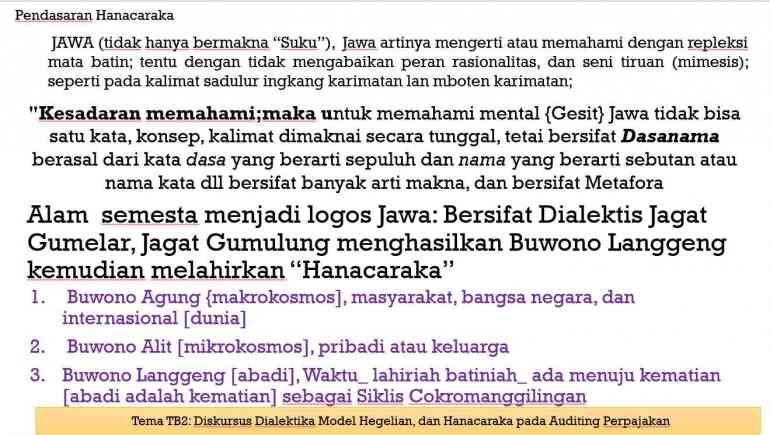

Dialektika Hanacaraka, berbasis pada filosofi Jawa kuno, mencakup empat elemen utama: Hana Caraka (tesis), Data Sawala (antitesis), Padha Jayanya (kesetimbangan atau konflik seimbang), dan Maga Bathanga (resolusi atau solusi final). Model ini mengintegrasikan elemen kebudayaan Jawa dalam memahami masalah perpajakan secara holistik.

Dalam masyarakat Jawa, komunikasi yang santun dan pendekatan harmoni menjadi kunci hubungan yang efektif. Auditor yang memahami budaya lokal dapat membangun hubungan lebih baik dengan wajib pajak, menciptakan suasana audit yang kondusif, serta mengurangi ketegangan. Pendekatan ini meningkatkan kepercayaan antara wajib pajak dan pemerintah, sehingga mempermudah proses audit dan memperkuat kepatuhan perpajakan.

Prinsip Hanacaraka dapat diadaptasi ke dalam teknologi audit modern. Analisis data besar (big data analytics) memungkinkan auditor mendeteksi ketidaksesuaian laporan pajak dengan lebih cepat dan akurat, sambil tetap memegang nilai tanggung jawab dan harmoni yang diusung Hanacaraka.

- Contoh: Dengan teknologi berbasis data, auditor dapat membuat keputusan yang lebih objektif dan selaras dengan prinsip-prinsip budaya lokal, seperti keadilan dan tanggung jawab.

Berbeda dari pendekatan Hegelian, dialektika Hanacaraka yang berakar pada filosofi Jawa menekankan pentingnya harmoni dan kerja sama. Setiap fase dari aksara Jawa menggambarkan proses resolusi yang berorientasi pada pembelajaran dan hubungan antarindividu:

Ha-Na-Ca-Ra-Ka: Mengidentifikasi tugas dan tanggung jawab masing-masing pihak.

Da-Ta-Sa-Wa-La: Menghadapi konflik secara terbuka dengan dialog yang harmonis.

Pa-Dha-Ja-Ya-Nya: Mencapai kesepakatan bersama sebagai hasil dari diskusi yang produktif.

Ma-Ga-Ba-Tha-Nga: Mendorong pembelajaran untuk meningkatkan kepatuhan di masa depan.

Pendekatan Praktis: Menggunakan Nilai-Nilai Hanacaraka dalam Proses Audit

a. Tanggung Jawab dalam Proses Penilaian

Dalam menjalankan tugasnya, auditor harus memahami konteks bisnis wajib pajak. Nilai "Hanacaraka" menjadi panduan untuk melaksanakan tugas dengan integritas tinggi.

- Contoh: Auditor menganalisis laporan keuangan dan dokumentasi transfer pricing secara transparan, mengacu pada standar internasional seperti OECD Guidelines.

b. Penyelesaian Konflik Melalui Dialog

Tahap investigasi sering kali diwarnai perbedaan pendapat antara auditor dan wajib pajak. Nilai "Datasawala" mendorong penggunaan komunikasi terbuka untuk menjembatani perbedaan ini.

- Contoh: Auditor mengadakan sesi klarifikasi untuk membahas perbedaan antara data yang dilaporkan dan temuan audit, memberikan ruang bagi wajib pajak untuk menyampaikan argumennya.

c. Membangun Harmoni dalam Kesepakatan

Pada tahap akhir audit, prinsip "Padha Jayanya" mengarahkan auditor untuk menciptakan solusi yang menguntungkan semua pihak tanpa mengesampingkan kepatuhan terhadap hukum.

- Contoh: Setelah konflik selesai, auditor memberikan rekomendasi perbaikan sistem pelaporan kepada wajib pajak untuk meminimalkan kesalahan di masa depan.

Keunggulan Pendekatan Hanacaraka

Mengintegrasikan Nilai Lokal: Filosofi ini relevan dalam konteks Indonesia karena menghormati budaya lokal yang mengutamakan harmoni dalam menyelesaikan konflik.

Mengurangi Ketegangan: Dengan pendekatan yang humanis, audit dipandang sebagai proses pembelajaran bersama, bukan sekadar kontrol administratif.

Mendorong Kepatuhan Sukarela: WP yang merasa diperlakukan secara adil dan bermitra lebih cenderung mematuhi peraturan di masa depan.

A. Apa Itu Dialektika Hegelian?

Dialektika Hegelian berasal dari filosofi Hegel yang menganggap konflik sebagai suatu proses penting untuk mencapai pemahaman yang lebih mendalam. Dalam konteks audit perpajakan, konsep ini digunakan untuk menggambarkan hubungan yang terjadi antara perbedaan pandangan antara wajib pajak (WP) dan auditor dalam hal pemahaman dan penerapan peraturan perpajakan. Dialektika Hegelian mengandalkan analisis berbasis tiga tahap utama yang saling berhubungan, yaitu tesis, antitesis, dan sintesis. Masing-masing tahap ini membantu menyelesaikan perbedaan dengan cara yang sistematis dan terstruktur.

Penjelasan tentang Dialektika Hegelian

Dialektika Hegelian adalah metode untuk menganalisis konflik melalui tiga tahap berikut:

- Tesis: Merupakan pernyataan atau klaim awal yang mengungkapkan posisi atau keyakinan pihak pertama. Dalam audit perpajakan, ini mengacu pada laporan pajak yang diserahkan oleh WP atau pandangan WP mengenai kewajibannya.

- Antitesis: Menyajikan pandangan atau temuan yang bertentangan dengan tesis. Pada tahap ini, auditor mengidentifikasi kesalahan atau ketidaksesuaian dalam laporan pajak WP berdasarkan peraturan yang ada.

- Sintesis: Merupakan solusi akhir yang menggabungkan kedua pandangan untuk menciptakan pemahaman baru. Solusi ini bisa berupa perbaikan laporan pajak atau perubahan dalam administrasi pajak yang lebih efektif.

Contoh Aplikasi dalam Audit Perpajakan

Sebagai contoh, sebuah perusahaan mengklaim bahwa biaya tertentu dapat dikurangkan dari pajak karena mereka percaya bahwa biaya tersebut memenuhi persyaratan yang diatur oleh hukum pajak. Namun, auditor menemukan bahwa biaya tersebut tidak memenuhi ketentuan yang berlaku. Dengan melakukan diskusi yang berbasis data dan regulasi, auditor dan WP dapat mencapai kesepakatan, seperti melakukan koreksi pada laporan pajak atau membayar denda yang relevan.

B. Mengapa Dialektika Hegelian Diperlukan dalam Audit Perpajakan?

Dialektika Hegelian memberikan kerangka kerja yang sistematis dalam menyelesaikan konflik yang kerap muncul dalam audit perpajakan. Kompleksitas sistem perpajakan modern, terutama di negara dengan regulasi perpajakan yang terus berkembang seperti Indonesia, sering menciptakan ketidaksesuaian antara pemahaman WP dan ketentuan yang diterapkan oleh otoritas pajak.

1. Memfasilitasi Penyelesaian Konflik Secara Logis

Audit perpajakan sering kali melibatkan konflik antara data yang dilaporkan oleh WP dan temuan auditor. Konflik ini bisa terjadi karena:

- Perbedaan cara pandang dalam menafsirkan peraturan perpajakan.

- Kurangnya pemahaman WP mengenai kewajiban perpajakan.

- Ketidaksesuaian dalam sistem administrasi WP.

Pendekatan Hegelian menyediakan sebuah struktur yang jelas untuk mengatasi konflik ini dengan menyusun tahapan Tesis, Antitesis, dan Sintesis:

- Tesis menggambarkan klaim awal dari WP mengenai kewajiban perpajakannya.

- Antitesis menunjukkan temuan auditor yang bertentangan dengan klaim tersebut.

- Sintesis menawarkan solusi berbasis data dan fakta yang dapat diterima oleh kedua belah pihak.

Dengan menggunakan kerangka ini, dialog antara WP dan auditor menjadi lebih terarah, berbasis pada fakta, dan berfokus pada penyelesaian masalah yang ada.

2. Mendorong Pemahaman yang Lebih Dalam terhadap Sistem Perpajakan

Audit tidak hanya bertujuan untuk mendeteksi kesalahan, tetapi juga untuk memperbaiki pemahaman WP mengenai kewajiban perpajakan mereka. Model dialektika Hegelian mendorong pembelajaran bersama antara auditor dan WP, yang memungkinkan:

- Auditor memahami alasan di balik kesalahan yang dilakukan WP.

- WP mendapatkan penjelasan yang logis mengenai temuan auditor.

Hasilnya, kedua belah pihak memperoleh pemahaman yang lebih baik tentang bagaimana seharusnya peraturan perpajakan diterapkan dengan benar.

3. Relevansi dalam Sistem Perpajakan Indonesia

Pendekatan Hegelian sangat relevan dalam konteks Indonesia, mengingat:

- Kompleksitas peraturan perpajakan yang sering berubah.

- Perbedaan pemahaman antara WP kecil (seperti UKM) dan perusahaan besar.

- Perlunya keadilan dalam penyelesaian sengketa pajak.

Pendekatan ini memastikan bahwa proses penyelesaian sengketa berlangsung secara objektif, adil, dan transparan, serta mendukung upaya pemerintah dalam meningkatkan kepatuhan pajak di Indonesia.

C. Bagaimana Penerapan Dialektika Hegelian dalam Audit Perpajakan?

Penerapan Dialektika Hegelian dalam audit perpajakan melibatkan tiga tahap utama: tesis, antitesis, dan sintesis. Setiap tahap bertujuan untuk membantu menyelesaikan konflik dengan mengutamakan analisis berbasis logika dan fakta.

1. Tahap Tesis

Pada tahap ini, auditor akan mengidentifikasi dokumen awal yang disampaikan oleh Wajib Pajak (WP). Tesis mencerminkan posisi awal WP, yang bisa berupa:

- Laporan pajak yang diserahkan.

- Alasan WP menggunakan metode tertentu dalam menghitung pajaknya.

Langkah-langkah yang Dilakukan Auditor:

- Memeriksa kelengkapan laporan pajak WP, termasuk dokumen pendukung seperti faktur pajak, bukti potong, dan laporan keuangan.

- Memahami posisi WP mengenai peraturan perpajakan yang berlaku.

Contoh Praktis:

Misalnya, sebuah perusahaan melaporkan biaya perjalanan dinas sebesar Rp 500 juta sebagai pengurang pajak, dan WP berpendapat bahwa biaya tersebut memenuhi kriteria sebagai pengeluaran yang dapat dikurangkan menurut Pasal 6 UU PPh.

2. Tahap Antitesis

Pada tahap ini, auditor mencari ketidaksesuaian antara laporan yang diserahkan oleh WP dan peraturan perpajakan yang berlaku. Auditor akan menyajikan temuan berdasarkan analisis data dan regulasi.

Langkah-langkah yang Dilakukan Auditor:

- Melakukan analisis perbandingan antara laporan pajak WP dan peraturan perpajakan.

- Menggunakan data eksternal untuk memverifikasi laporan WP.

Contoh Praktis:

Auditor menemukan bahwa 70% dari biaya perjalanan dinas yang dilaporkan sebenarnya digunakan untuk kegiatan non-bisnis, yang tidak memenuhi kriteria pengeluaran yang dapat dikurangkan menurut Pasal 9 UU PPh.

3. Tahap Sintesis

Sintesis adalah tahap di mana auditor dan WP mencari solusi yang dapat diterima bersama. Solusi ini bisa berupa perbaikan laporan pajak, pembayaran denda, atau penyelesaian lainnya.

Langkah-langkah yang Dilakukan Auditor:

- Mengadakan diskusi dengan WP untuk menjelaskan temuan auditor.

- Menawarkan opsi resolusi, seperti pembetulan laporan pajak atau pembayaran kekurangan pajak beserta dendanya.

- Memberikan kesempatan bagi WP untuk memberikan argumen atau bukti tambahan yang dapat mendukung klaim mereka.

Contoh Praktis:

Setelah diskusi, WP setuju untuk merevisi laporan pajaknya, menghapus 70% biaya perjalanan dinas dari pengurang pajak, dan membayar kekurangan pajak serta denda administratif.

4. Alat Pendukung dalam Penerapan Dialektika Hegelian

- Teknologi: Sistem DJP Online dan SIKP (Sistem Informasi Kepatuhan Pajak) untuk memverifikasi data WP.

- Peraturan: Penggunaan referensi peraturan terbaru untuk memastikan kepatuhan terhadap hukum.

Data Analitik: Alat analisis yang digunakan auditor untuk memeriksa pola ketidakpatuhan dalam laporan pajak WP

1. Model Dialektika Hegelian dalam Audit Perpajakan

What: Apa itu Dialektika Hegelian dalam Audit Perpajakan?

Dialektika Hegelian dalam audit perpajakan digunakan untuk menganalisis ketidaksesuaian antara laporan keuangan dan regulasi perpajakan. Proses ini melibatkan:

- Tesis: Data atau laporan awal yang diaudit.

- Antitesis: Temuan audit yang bertentangan dengan laporan awal.

- Sintesis: Kesimpulan audit yang mencakup solusi untuk perbaikan.

Why: Mengapa Model Hegelian Relevan?

- Meningkatkan transparansi: Audit menghasilkan sintesis berupa laporan yang lebih sesuai dengan aturan.

- Memperbaiki konflik: Menyediakan metode sistematis untuk mengidentifikasi ketidaksesuaian.

- Mengoptimalkan kepatuhan: Memastikan wajib pajak memenuhi peraturan.

How: Bagaimana Model Ini Diterapkan?

- Tesis: Auditor mengumpulkan data awal dari laporan keuangan wajib pajak.

- Antitesis: Auditor menemukan ketidaksesuaian, seperti pengurangan pajak tidak sah.

- Sintesis: Auditor menyarankan perbaikan laporan pajak sesuai regulasi.

Contoh: Dalam audit PT X, ditemukan perbedaan pengakuan biaya antara laporan internal dan ketentuan pajak. Dengan menggunakan dialektika Hegelian, auditor menyusun sintesis berupa revisi laporan yang sesuai.

2. Model Dialektika Hanacaraka dalam Audit Perpajakan

What: Apa itu Dialektika Hanacaraka dalam Audit Perpajakan?

Dialektika Hanacaraka merupakan metode

- Hana Caraka: Mengidentifikasi data awal.

- Data Sawala: Menemukan kontradiksi atau perbedaan pandangan.

- Padha Jayanya: Mencapai titik keseimbangan.

- Maga Bathanga: Menyelesaikan masalah dengan solusi terbaik.

Why: Mengapa Model Hanacaraka Diperlukan?

- Konsep kebijaksanaan lokal: Mengintegrasikan kearifan budaya dalam penyelesaian konflik.

- Pendekatan holistik: Memahami masalah dari berbagai sudut pandang.

- Keselarasan: Menciptakan harmoni antara wajib pajak, auditor, dan regulasi.

How: Bagaimana Penerapannya?

- Hana Caraka (Tesis): Auditor mulai dengan mengumpulkan dokumen awal.

- Data Sawala (Antitesis): Auditor menemukan masalah, misalnya, perbedaan pelaporan pajak.

- Padha Jayanya (Kesetimbangan): Auditor berdiskusi dengan wajib pajak untuk memahami alasan perbedaan.

- Maga Bathanga (Resolusi): Hasil diskusi melahirkan solusi, seperti rekonsiliasi data.

Contoh: Dalam kasus PT Y, ditemukan perbedaan pencatatan pendapatan. Melalui tahap Padha Jayanya, auditor dan PT Y menyepakati perubahan prosedur pencatatan agar lebih sesuai.

Perbandingan Kedua Model

Aspek

Dialektika Hegelian

Dialektika Hanacaraka

Tahapan

Tesis, Antitesis, Sintesis

Hana Caraka, Data Sawala, Padha Jayanya, Maga Bathanga

Filosofi Dasar

Logika Barat

Kebijaksanaan Jawa

Fokus

Menyelesaikan konflik

Mencapai harmoni

Aplikasi

Sistematis, berbasis aturan

Holistik, berbasis kebudayaan

Aplikasi Visualisasi dalam Audit

- Edukasi Wajib Pajak (WP):

Visualisasi melalui diagram dan model grafis berfungsi sebagai alat yang efektif untuk mendidik Wajib Pajak, khususnya Usaha Kecil dan Menengah (UKM), tentang proses audit perpajakan. Dengan menggunakan elemen visual seperti diagram lingkaran atau spiral, auditor dapat menjelaskan langkah-langkah audit secara sederhana dan terstruktur. Hal ini membantu WP memahami bukan hanya tahapan audit, tetapi juga tujuan akhirnya, yaitu memastikan kepatuhan perpajakan mereka. Sebagai contoh, diagram spiral yang menggambarkan proses dari identifikasi masalah hingga solusi dan pembelajaran berkelanjutan dapat membantu UKM melihat bahwa audit bukan hanya alat pengawasan, tetapi juga kesempatan untuk meningkatkan pemahaman dan kepatuhan perpajakan. - Proses Pembinaan:

Selain sebagai alat komunikasi, visualisasi membantu auditor menyampaikan pesan bahwa audit bukan semata-mata tindakan penegakan hukum, melainkan bagian dari pembinaan jangka panjang untuk meningkatkan kualitas pelaporan pajak. Diagram tersebut memungkinkan WP melihat hubungan antara audit dan perbaikan sistem administrasi pajak mereka. Dengan pendekatan ini, WP akan lebih memahami bahwa hasil audit dapat memberikan manfaat jangka panjang, seperti pemahaman yang lebih baik tentang aturan pajak dan penghindaran sanksi di masa depan. Misalnya, model visual berbasis data dapat menunjukkan bagaimana koreksi kecil pada sistem pencatatan dapat berdampak besar pada tingkat kepatuhan.

Perbandingan Visualisasi

Model dialektika Hegelian dan Hanacaraka memberikan pendekatan visual yang berbeda sesuai dengan kebutuhan.

- Bentuk Visualisasi:

- Dialektika Hegelian: Diagram berbentuk lingkaran yang mencerminkan proses siklus (tesis-antitesis-sintesis).

- Dialektika Hanacaraka: Diagram spiral yang menunjukkan progresivitas bertahap (Ha-Na-Ca-Ra-Ka hingga Ma-Ga-Ba-Tha-Nga).

- Tahapan:

- Hegelian memiliki tiga tahapan utama, yaitu konflik dan solusi logis.

- Hanacaraka mencakup empat tahapan yang lebih kaya, menekankan tugas awal, konflik, resolusi, dan pembelajaran.

- Simbol Budaya Lokal:

- Tidak terdapat dalam model Hegelian.

- Model Hanacaraka menggunakan aksara Jawa untuk mencerminkan nilai budaya lokal.

- Cocok untuk:

- Hegelian: Audit berbasis data kompleks.

- Hanacaraka: Audit yang lebih edukatif dan relasional, terutama untuk UKM dan individu.

Manfaat Visualisasi dalam Audit Perpajakan

- Meningkatkan Pemahaman WP:

Dengan adanya visualisasi, proses audit menjadi lebih mudah dipahami oleh WP. Diagram yang jelas dapat menunjukkan bahwa audit adalah proses yang terstruktur, terukur, dan berorientasi pada solusi, sehingga WP dapat mengikuti setiap tahapan tanpa kebingungan. - Alat Komunikasi Efektif:

Model visual sederhana dengan ikon dan warna menarik mempermudah komunikasi antara auditor dan WP. Elemen visual membantu menyampaikan informasi teknis secara intuitif, sehingga WP yang memiliki latar belakang non-akuntansi pun dapat memahami. - Membangun Hubungan yang Baik:

Model Hanacaraka dengan pendekatan berbasis budaya menciptakan suasana audit yang inklusif dan bersahabat. Hal ini mengurangi ketegangan antara auditor dan WP, terutama bagi mereka yang merasa terintimidasi oleh proses audit. - Efisiensi Proses:

Auditor dapat menggunakan model visualisasi ini untuk merencanakan tahapan audit dan mengelola waktu lebih baik. Selain itu, visualisasi mempermudah dokumentasi dan pengambilan keputusan berdasarkan data yang disajikan secara sistematis.

Perspektif Logis vs. Perspektif Budaya dalam Audit Perpajakan

- Dialektika Hegelian:

Model ini menekankan penyelesaian konflik melalui logika berbasis data dan regulasi. Pendekatan ini sangat relevan untuk audit yang melibatkan perusahaan besar atau kasus dengan kompleksitas tinggi. - Penggunaan Data dan Analisis: Data digunakan secara mendalam untuk menyelesaikan konflik, memberikan kepastian hukum, dan mencegah manipulasi.

- Objektivitas: Auditor dan WP dapat mengidentifikasi masalah berdasarkan fakta tanpa dipengaruhi emosi.

- Penyelesaian Konflik: Metode ini memastikan solusi yang logis dan sesuai dengan regulasi perpajakan.

- Dialektika Hanacaraka:

Model ini mengintegrasikan nilai sosial-budaya Indonesia ke dalam proses audit, menciptakan pendekatan yang lebih harmonis dan edukatif. - Edukasi: UKM atau individu yang kurang memahami kewajiban pajak akan mendapat pembinaan untuk meningkatkan kepatuhan.

- Membangun Kepercayaan: Pendekatan ini mengutamakan dialog yang mendukung kolaborasi antara auditor dan WP.

- Lingkungan Kolaboratif: WP merasa lebih dihargai dan terlibat dalam proses audit, mengurangi ketegangan yang kerap muncul.

Menyediakan Kerangka untuk Semua Jenis WP

- Perusahaan Besar dan Multinasional:

Pendekatan Hegelian memberikan kerangka berbasis data untuk menganalisis laporan perpajakan yang kompleks. Audit ini memastikan transparansi dan kepatuhan tanpa bias emosional, yang sangat penting bagi perusahaan multinasional. - UKM dan Individu:

Pendekatan Hanacaraka lebih cocok untuk entitas yang memiliki keterbatasan sumber daya atau pemahaman. Proses audit disampaikan secara ramah dan edukatif, sehingga WP merasa didukung, bukan diawasi.

Dengan kombinasi kedua pendekatan ini, proses audit perpajakan dapat menjadi lebih efektif, manusiawi, dan relevan bagi berbagai jenis WP.

1. Implementasi Praktis dalam Berbagai Konteks

- Audit untuk UMKM:

UMKM kerap menghadapi kendala berupa dokumentasi keuangan yang tidak lengkap dan keterbatasan pengetahuan mengenai aturan pajak. Auditor dituntut untuk bersikap sabar serta fleksibel dalam memberikan edukasi dengan pendekatan berbasis komunitas. Contohnya termasuk penyelenggaraan pelatihan pajak secara rutin, konsultasi tanpa biaya, atau penyampaian informasi menggunakan istilah sederhana.

- Audit untuk Perusahaan Multinasional:

Tantangan pada perusahaan ini meliputi kompleksitas operasional, transaksi lintas negara, dan variasi regulasi antarnegara. Kombinasi analisis data mendalam dengan pemahaman konteks bisnis global menjadi kunci, melibatkan tim dengan kompetensi lintas budaya. Sebagai contoh, analisis risiko transfer pricing menggunakan teknologi canggih disertai pendekatan negosiasi berbasis budaya.

- Audit untuk Sektor Publik:

Fokus utama audit di sektor publik mencakup transparansi tinggi, aturan yang ketat, dan dampak langsung terhadap masyarakat. Auditor perlu memahami tata kelola publik serta kebijakan negara, dengan metode seperti audit kinerja untuk menilai efektivitas program pemerintah, selain audit kepatuhan pajak.

2. Peran Teknologi dalam Mendukung Implementasi

- Teknologi analitik seperti big data dan kecerdasan buatan membantu auditor mendeteksi pola, anomali, dan risiko dengan lebih cepat.

- Otomasi memungkinkan auditor memusatkan perhatian pada interpretasi hasil karena tugas administratif seperti pengumpulan data menjadi lebih efisien.

- Platform digital, misalnya portal daring dan aplikasi seluler, mempermudah komunikasi antara auditor dan wajib pajak.

3. Pengembangan Kapasitas Auditor

- Auditor harus terus memperbarui keterampilan teknisnya, khususnya dalam analisis data, perpajakan internasional, dan teknologi informasi.

- Kemampuan komunikasi, negosiasi, dan membangun hubungan interpersonal juga penting untuk mendukung efektivitas kerja.

- Rotasi tugas antarsektor atau wilayah memperluas wawasan auditor serta meningkatkan adaptabilitas terhadap beragam situasi.

4. Tantangan dan Hambatan

- Penerimaan terhadap perubahan tidak selalu berjalan mulus, baik di pihak auditor maupun wajib pajak.

- Pendekatan holistik memerlukan investasi besar dalam bentuk waktu, sumber daya manusia, dan teknologi.

- Ketidaksepakatan dalam menafsirkan peraturan perpajakan dapat menjadi penghalang yang signifikan.

5. Masa Depan Audit Perpajakan

- Peran auditor bergeser dari sekadar pengawas menjadi mitra strategis wajib pajak untuk memastikan kepatuhan.

- Audit akan lebih fokus pada identifikasi dan mitigasi risiko dibanding hanya memenuhi formalitas.

- Kolaborasi lintas negara semakin penting untuk menangani isu-isu perpajakan global.

6. Evolusi Audit Perpajakan

- Paradigma audit bergeser dari pendekatan tradisional berbasis kepatuhan menjadi pendekatan proaktif berbasis risiko.

- Pemanfaatan teknologi seperti software akuntansi dan sistem informasi perpajakan mempercepat proses audit.

- Globalisasi menambah kompleksitas audit, mengingat transaksi lintas batas dan variasi peraturan antarnegara.

7. Kerangka Konseptual

- Pendekatan Dialektika Hegelian menekankan rasionalitas berbasis data, sementara Dialektika Hanacaraka mengintegrasikan nilai-nilai budaya dalam proses audit.

- Teori Agen menjelaskan relasi antara auditor sebagai perwakilan negara dan wajib pajak, serta mekanisme pengendalian konflik kepentingan.

- Etika Profesi menjadi landasan fundamental yang mencakup integritas, objektivitas, dan kompetensi auditor.

8. Pengembangan Teknologi

- AI dan big data analytics memungkinkan deteksi transaksi mencurigakan atau prediksi risiko dengan lebih cepat.

- Blockchain meningkatkan transparansi dan keamanan data, terutama dalam transaksi internasional.

- Teknologi berbasis cloud memungkinkan akses data audit yang lebih fleksibel dan efisien.

9. Dampak terhadap Wajib Pajak

- Proses audit yang transparan dapat meningkatkan persepsi positif wajib pajak terhadap otoritas pajak.

- Pendekatan kolaboratif mendorong kepatuhan sukarela, terutama pada wajib pajak kecil yang kurang memahami aturan.

- Teknologi membantu mengurangi biaya kepatuhan wajib pajak, sekaligus menyederhanakan proses administrasi.

1. Pendahuluan: Konteks Audit Perpajakan di Indonesia

Audit perpajakan memiliki peran yang sangat penting dalam memastikan sistem perpajakan suatu negara berjalan dengan baik dan sesuai dengan prinsip keadilan. Di Indonesia, yang memiliki tantangan dalam keragaman budaya, karakteristik wajib pajak yang bervariasi, serta kompleksitas peraturan perpajakan yang terus berkembang, sangat dibutuhkan sistem audit yang efisien dan transparan. Dalam hal ini, penerapan berbagai pendekatan audit yang tidak hanya memenuhi kebutuhan praktis namun juga mempertimbangkan aspek sosial menjadi sangat krusial. Oleh karena itu, model-model seperti Dialektika Hegelian dan Hanacaraka dianggap relevan dan sangat bermanfaat dalam membangun sistem audit yang tidak hanya efektif dan efisien, tetapi juga dapat menciptakan hubungan yang harmonis antara auditor dan wajib pajak. Kedua model ini menawarkan cara yang berbeda dalam melihat masalah perpajakan, namun keduanya saling melengkapi untuk menciptakan audit yang lebih humanis dan berbasis pada prinsip keadilan.

2. Dialektika Hegelian dalam Audit Perpajakan

Model Dialektika Hegelian menawarkan perspektif yang lebih rasional dan berbasis data dalam mengatasi konflik yang muncul selama proses audit perpajakan. Berdasarkan prinsip dasar dari tesis, antitesis, dan sintesis, model ini menawarkan suatu proses yang dapat membantu menyelesaikan konflik dengan menggunakan analisis yang objektif dan terukur. Ketika auditor dan wajib pajak memiliki perbedaan pandangan tentang kewajiban pajak atau ketidaksesuaian dalam laporan pajak, model ini menyediakan kerangka untuk menganalisis konflik tersebut melalui data yang ada dan aturan yang berlaku, serta mencari solusi terbaik yang dapat disepakati kedua belah pihak.

Pendekatan ini sangat menekankan pada kepastian hukum, yang memungkinkan penyelesaian konflik tanpa adanya bias emosional atau subjektivitas. Hal ini sangat penting dalam menghadapi perusahaan besar yang memiliki sistem pajak yang rumit dan membutuhkan analisis berbasis data yang jelas. Dalam konteks perpajakan modern yang melibatkan data transaksi yang besar, teknologi dan alat analitik seperti big data analytics menjadi faktor penting yang dapat membantu auditor dalam mengidentifikasi ketidaksesuaian dengan cara yang lebih cepat dan akurat.

3. Dialektika Hanacaraka: Pendekatan Berbasis Budaya dalam Audit Perpajakan

Di sisi lain, Dialektika Hanacaraka menawarkan pendekatan yang lebih berbasis pada nilai sosial dan budaya, yang sangat relevan dalam konteks Indonesia yang kaya akan nilai budaya dan relasi sosial yang kental. Pendekatan ini mengutamakan pentingnya komunikasi interpersonal, harmoni, dan pembelajaran untuk membangun hubungan jangka panjang yang baik antara auditor dan wajib pajak. Hal ini sangat penting mengingat banyak wajib pajak, terutama yang berasal dari sektor Usaha Kecil dan Menengah (UKM) atau individu, yang tidak memiliki pemahaman mendalam tentang kewajiban perpajakan mereka dan sering merasa terintimidasi oleh proses audit yang formal dan rumit.

Pendekatan Hanacaraka berfokus pada edukasi dan pembinaan wajib pajak, sehingga mereka dapat lebih memahami kewajiban perpajakan mereka dengan lebih baik dan tidak merasa tertekan. Selain itu, model ini bertujuan untuk menciptakan relasi yang harmonis antara auditor dan wajib pajak, yang pada gilirannya akan mengurangi ketegangan atau konflik yang sering muncul selama audit. Melalui pendekatan ini, auditor juga dapat memberikan kesempatan kepada wajib pajak untuk melakukan dialog terbuka dan memperbaiki kesalahan pajak mereka dengan cara yang lebih bijaksana dan tanpa merasa terancam.

4. Sinergi antara Model Dialektika Hegelian dan Hanacaraka

Meskipun kedua model ini memiliki fokus yang berbeda---Hegelian yang berbasis pada analisis data dan regulasi, serta Hanacaraka yang berbasis pada budaya dan sosial---kedua pendekatan ini saling melengkapi dan dapat digunakan bersama untuk menciptakan sistem audit yang lebih komprehensif dan holistik. Dengan menggabungkan prinsip dari kedua model ini, proses audit dapat menjadi lebih seimbang antara analisis berbasis data dan pendekatan berbasis hubungan sosial yang baik.

Pendekatan Hegelian memastikan bahwa data dan regulasi menjadi dasar dalam analisis, sementara pendekatan Hanacaraka akan menciptakan komunikasi yang lebih manusiawi dan edukatif. Sinergi ini sangat bermanfaat dalam menghadapi beragam jenis wajib pajak, mulai dari perusahaan besar dengan sistem pajak yang kompleks hingga individu atau UKM yang membutuhkan pembinaan. Penerapan teknologi canggih dalam sistem perpajakan, seperti penggunaan SIKP (Sistem Informasi dan Komunikasi Pajak) dan big data analytics, memungkinkan analisis data yang lebih cepat, namun tetap perlu didampingi dengan pendekatan berbasis hubungan sosial yang baik, yang dapat dilakukan melalui dialog pribadi dan komunikasi yang terbuka. Hal ini memastikan bahwa audit tidak hanya berfokus pada penyelesaian masalah yang ada, tetapi juga mendorong pemahaman yang lebih baik mengenai kewajiban perpajakan bagi wajib pajak.

5. Implikasi Praktis Penggabungan Kedua Model dalam Sistem Audit Perpajakan

Penggabungan antara model Hegelian dan Hanacaraka membawa banyak manfaat praktis dalam implementasi audit perpajakan yang lebih baik. Salah satunya adalah efisiensi dalam penyelesaian sengketa pajak. Ketika terjadi perbedaan pandangan antara auditor dan wajib pajak, model Hegelian dapat memberikan analisis berbasis data yang objektif dan terukur, sedangkan model Hanacaraka berfokus pada membangun kesepahaman antara kedua belah pihak, sehingga penyelesaian dapat dicapai dengan cara yang lebih damai dan kolaboratif.

Model ini juga berkontribusi dalam meningkatkan kepatuhan pajak. Dengan pendekatan Hanacaraka yang lebih fokus pada edukasi dan komunikasi yang terbuka, wajib pajak akan merasa dihargai dan lebih memahami kewajiban mereka. Hal ini tentu dapat meningkatkan tingkat kepatuhan, khususnya bagi mereka yang mungkin tidak sengaja melakukan kesalahan dalam pelaporan pajak. Selain itu, melalui pendekatan berbasis budaya, audit perpajakan tidak hanya berfungsi sebagai alat kontrol, tetapi juga sebagai sarana untuk membangun hubungan yang lebih baik antara pemerintah dan wajib pajak, menciptakan budaya perpajakan yang lebih positif.

6. Tantangan dan Hambatan dalam Mengimplementasikan Kedua Model

Walaupun penggabungan kedua model ini menawarkan banyak potensi dalam meningkatkan kualitas audit perpajakan, implementasinya tidak terlepas dari tantangan. Misalnya, perbedaan antara sektor besar dan UKM, di mana model Hegelian lebih cocok untuk perusahaan besar yang memiliki tim pajak dan sistem yang lebih terorganisir, sedangkan model Hanacaraka lebih relevan untuk UKM yang mungkin lebih membutuhkan pembinaan dan edukasi terkait perpajakan. Selain itu, keterbatasan sumber daya dalam bentuk pelatihan auditor, pengembangan teknologi, dan pendidikan kepada wajib pajak dapat menjadi hambatan signifikan dalam penerapan kedua model ini.

Pemahaman yang berbeda mengenai budaya juga dapat menjadi tantangan, terutama di Indonesia, di mana tidak semua auditor atau wajib pajak dapat dengan mudah mengimplementasikan nilai-nilai sosial dan budaya yang ada dalam praktik audit.

Kesimpulan

Daftar Pustaka

- Hegel, G.W.F. Phenomenology of Spirit. Oxford University Press, 1977.

- Mulyadi, D. Filosofi Jawa dan Implementasi di Dunia Kerja. Yogyakarta: Kanisius, 2010.

- Sawyer, L.B. Internal Auditing: Enhancing Business Performance. The Institute of Internal Auditors, 2015.

- Peraturan Menteri Keuangan RI No. 17/PMK.03/2013 tentang Tata Cara Pemeriksaan Pajak.

- Susilo, T. "Metafora dalam Hanacaraka: Studi Filosofi dan Praktis." Jurnal Filsafat Nusantara, 2020.

- COSO. Internal Control -- Integrated Framework. AICPA, 2013.

- Santoso, H. Dialektika dalam Dunia Akuntansi. Surabaya: Universitas Airlangga, 2018.

- Hermansyah, A. Prinsip Audit Berbasis Budaya Lokal. Jakarta: Gramedia, 2022.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H