Apa itu Audit Pajak Berbasis Resiko (Risk Based Audit Tax) ?

Audit Pajak berbasis resiko (Risk Based Audit Tax) adalah suatu Teknik audit yang diterapkan dalam pajak Dimana semua kegiatan audit yang dimulai dari perencanaan audit, pelaksanaan audit, dan pelaporan audit berbasis pada prioritas resiko Perusahaan yang telah ditetapkan oleh manajemen Perusahaan dengan menerapkan Risk Assessment.

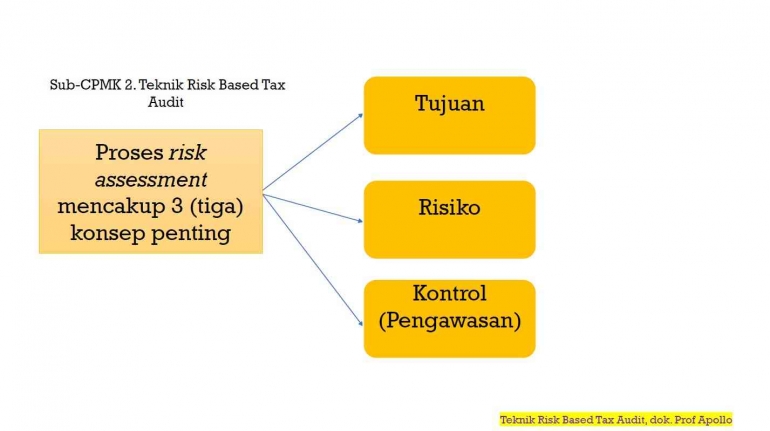

Apakah dalam Proses Risk Assessment memiliki konsep penting ?

Dalam proses Risk Assessment, memiliki 3 konsep penting didalamnya yaitu sebagai berikut :

- Tujuan adalah sebuah hal yang ingin dicapai oleh Auditor dengan cara mengidentifikasi, menganalisis, dan mengevaluasi risiko-risiko yang terjadi sehingga dapat diambil tindakan pencegahan yang tepat, sehingga bisa mengurangi atau mencegah dampak negatif yang mungkin terjadi.

- Resiko adalah sebuah potensi terjadinya sesuatu yang bisa berdampak negatif pada pencapaian tujuan atau sasaran. Risiko ini bisa berupa ancaman, kerugian, bahaya, atau situasi yang tidak diinginkan yang mungkin timbul dari berbagai faktor.

- Kontrol/Pengawasan adalah sebuah tindakan, kebijakan, atau prosedur yang diterapkan untuk mengurangi atau mengelola risiko. Kontrol ini bertujuan untuk mencegah terjadinya risiko, atau jika risiko terjadi, untuk mengurangi dampaknya.

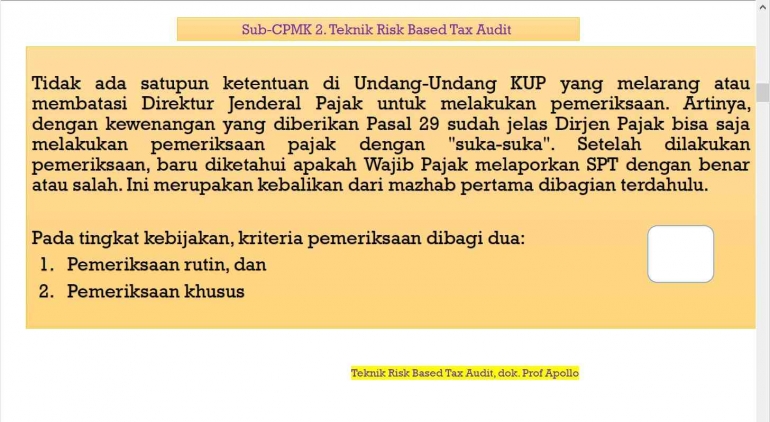

Kenapa dalam pemeriksaan pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP) tidak ada Batasan dalam pemeriksaan kepada Wajib Pajak ?

Dalam konteks Undang-Undang KUP, Pasal 29 memang memberi kewenangan yang luas bagi Dirjen Pajak untuk melakukan pemeriksaan. SPT yang dilaporkan oleh Wajib Pajak baru bisa dinilai kebenarannya setelah melalui proses pemeriksaan untuk menguji kepatuhan. Dalam hal ini terbagi dua kriteria utama yaitu Pemeriksaan Rutin dan Pemeriksaan Khusus.

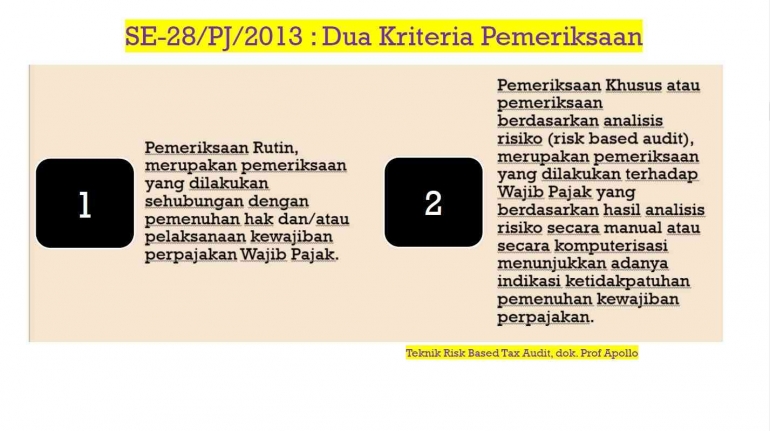

Bagaimanakah 2 Kriteria Utama Pemeriksaan Pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP) kepada Wajib Pajak ?

Dalam SE-28/PJ/2013, terdapat 2 Kriteria Utama Pemeriksaan pajak yaitu :

1. Pemeriksaan Rutin

Yaitu pemeriksaan yang dilakukan secara berkala dan terencana untuk memastikan Wajib Pajak mematuhi peraturan perpajakan. Biasanya ini adalah bagian dari program pemeriksaan tahunan untuk menilai kepatuhan umum yang dilakukan oleh Direktorat Jenderal Pajak (DJP) kepada Wajib Pajak.

2. Pemeriksaan Khusus

Yaitu pemeriksaan yang tergolong dalam indikasi khusus atau kebijakan tertentu, seperti laporan atau kecurigaan tentang ketidakpatuhan atau penyimpangan pajak yang dilakukan oleh Wajib Pajak.

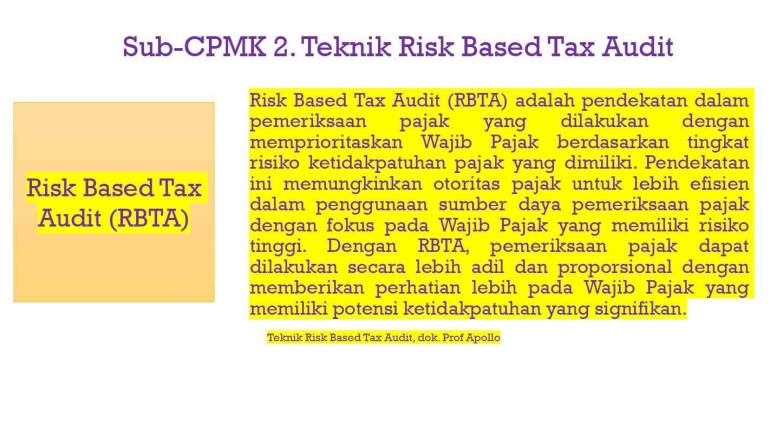

Apa itu Risk Based Tax Audit (RBTA) ?

Risk Based Tax Audit (RBTA) adalah pendekatan yang digunakan oleh otoritas perpajakan untuk melakukan pemeriksaan pajak dengan memprioritaskan Wajib Pajak berdasarkan tingkat risiko ketidakpatuhan pajak yang dimiliki. Sehingga dapat meningkatkan kepatuhan serta mengurangi kesalahan dan penyalahgunaan dalam pelaporan pajaknya.

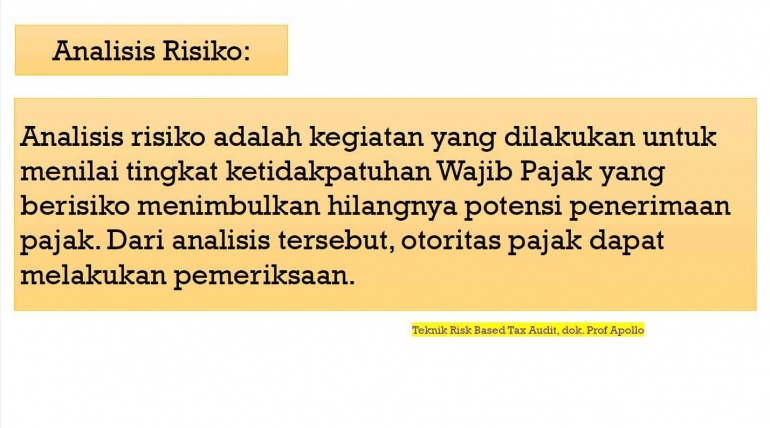

Kenapa analisis resiko digunakan untuk menilai Tingkat ketidakpatuhan bagi wajib pajak ?

Analisis risiko digunakan oleh Direktorat Jenderal Pajak (DJP) sebagai alat yang esensial untuk meningkatkan efektivitas pemeriksaan pajak dan memastikan bahwa otoritas pajak dapat menjalankan fungsi pengawasan mereka dengan cara yang lebih terencana dan berorientasi pada hasil atas pemeriksaan yang dilakukan kepada Wajib Pajak.

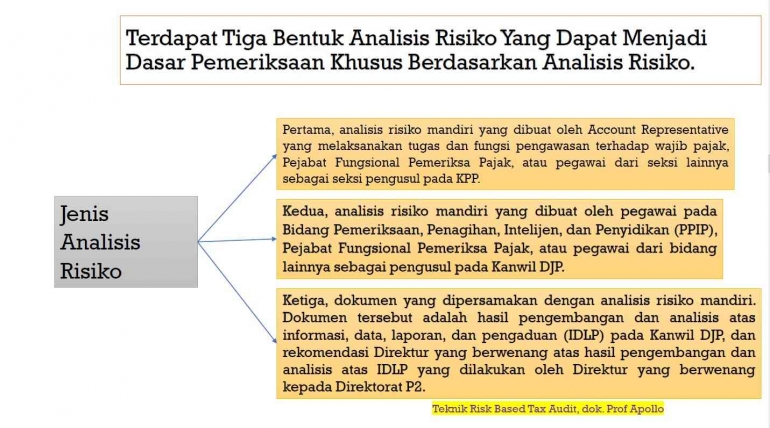

Dalam bentuk analisis resiko yang menjadi dasar pemeriksaan khusus ada 3 bentuk, yaitu :

1. Analisis Resiko Mandiri oleh Account Representative (AR) adalah analisis yang mencakup evaluasi perilaku pelaporan pajak, pemantauan transaksi, serta interaksi dengan Wajib Pajak untuk memahami lebih dalam tentang kondisi dan aktivitas.

2, Analisis Resiko Mandiri oleh Pegawai bidang Pemeriksaan, Penagihan, Intelijen, dan Penyidikan (PPIP) adalah analisis yang dilakukan mengintegrasikan data dari berbagai sumber, seperti laporan keuangan, data transaksi, dan informasi intelijen, untuk memberikan gambaran yang lebih jelas tentang risiko ketidakpatuhan.

3. Analisis Resiko Mandiri oleh informasi, data, laporan, dan pengaduan (IDLP) pada Kanwil DJP adalah analisis yang dilakukan oleh Direktur di Kanwil DJP melakukan pengembangan analisis lebih lanjut berdasarkan IDLP dan memberikan rekomendasi kepada Direktorat Pemeriksaan dan Penagihan (P2) untuk tindakan yang dianggap perlu.

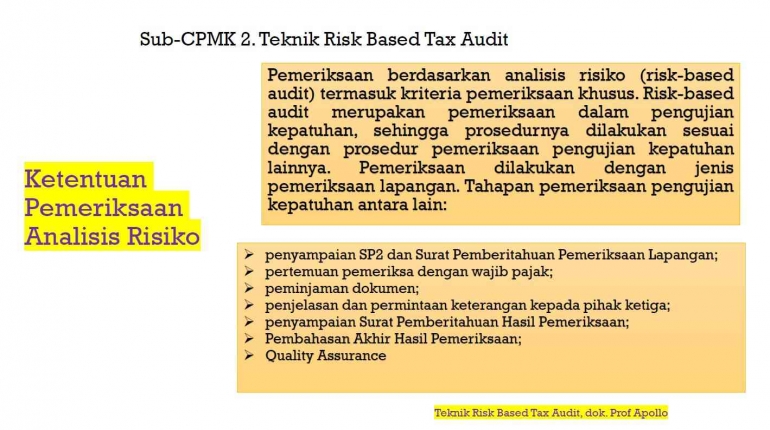

Kenapa ketentuan pemeriksaan pajak yang dilakukan oleh Otoritas Pajak dengan menggunakan Analisis Resiko ?

Dengan menggunakan analisis risiko, Otoritas Pajak dapat melakukan pemeriksaan yang lebih strategis dan terarah. Sehingga dapat meningkatkan kepatuhan pajak, mengoptimalkan penggunaan sumber daya, dan menjaga integritas sistem perpajakan. Berikut untuk tahapan pemeriksaan pengujian kepatuhan pajak antara lain :

- Penyampaian SP2 dan Surat Pemberitahuan Pemeriksaan Lapangan

- Pertemuan pemeriksa dengan wajib pajak

- Peminjaman dokumen

- Penjelasan dan permintaan keterangan kepada pihak ketiga

- Penyampaian Surat Pemberitahuan Hasil Pemeriksaan

- Pembahasan Akhir Hasil Pemeriksaan

- Quality Assurance

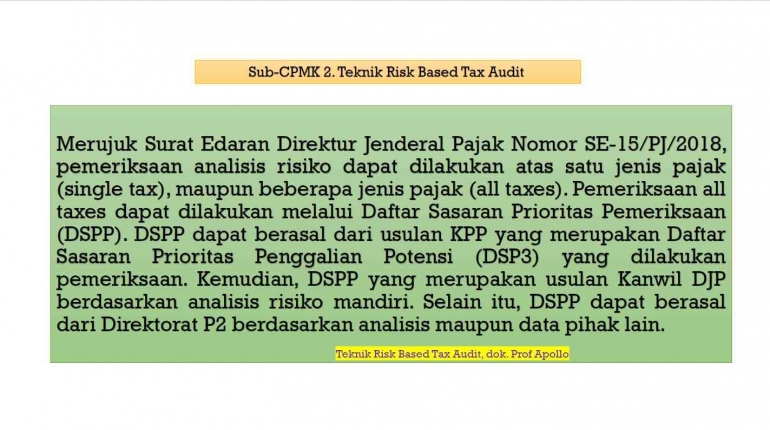

Berdasarkan Surat Edaran SE-15/PJ/2018, dalam hal ini memberikan dasar hukum dan pedoman bagi Otoritas Pajak dalam menerapkan pemeriksaan yang lebih berbasis risiko melalui Daftar Sasaran Prioritas Pemeriksaan (DSPP). Dalam hal ini, pengelolaan dan pemantauan yang lebih efisien terhadap kepatuhan pajak serta mengoptimalkan penggalian potensi pajak yang ada.

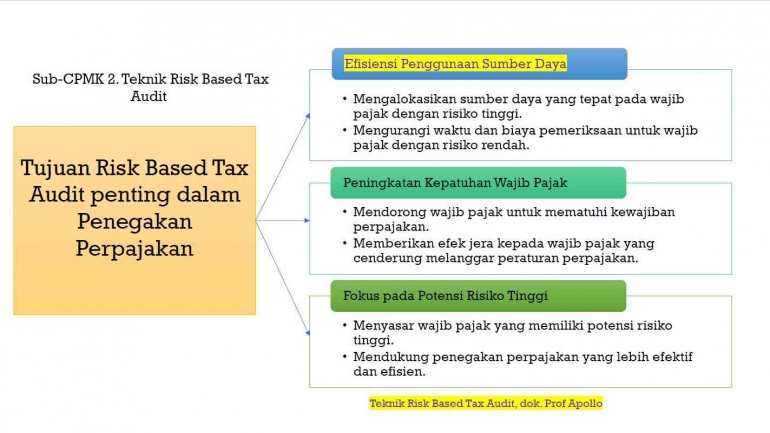

Dalam hal ini sangat penting, karena Risk Based Tax Audit (RBTA) memiliki peran penting dalam penegakan perpajakan dengan memungkinkan Otoritas Pajak untuk melaksanakan pemeriksaan yang lebih strategis dan berbasis data. Dengan mendalami dan mengimplementasikan RBTA ini, Otoritas Pajak dapat lebih baik dalam mengelola risiko dan meningkatkan penerimaan pajak secara keseluruhan kepada Wajib Pajak. Dalam hal ini terdapat 3 Aspek sebagai berikut :

1. Efesiensi Penggunaan Sumber Daya adalah sebuah cara yang dilakukan oleh Otoritas Pajak mengoptimalkan penggunaan sumber daya yang terbatas dengan memfokuskan audit pada Wajib Pajak dengan risiko tinggi. Sehingga dapat mengurangi beban administrasi dan meningkatkan efektivitas proses audit secara keseluruhan.

2. Peningkatan Kepatuhan Wajib Pajak adalah sebuah cara yang dilakukan oleh Otoritas pajak dengan menciptakan efek jera serta meningkatkan kesadaran tentang kewajiban perpajakan. Sehingga kepatuhan Wajib Pajak dapat lebih terarah dan transparan serta mendorong Wajib Pajak lebih memperhatikan kewajiban pajak mereka.

3. Fokus pada Potensi Resiko Tinggi adalah sebuah pendekatan strategis yang dilakukan oleh Otoritas Pajak dengan mengidentifikasi penanganan risiko pajak tinggi menggunakan analisis berbasis data. Sehingga dapat meningkatkan efektivitas dan efisiensi penegakan hukum perpajakan yang berlaku.

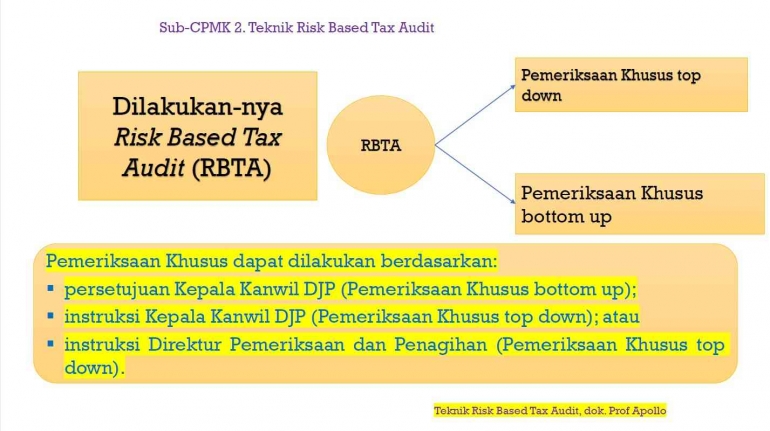

Bagaimana penerapan pemeriksaan dilakukannya Risk Tax Based Audit (RBTA) oleh Otoritas Pajak kepada Wajib Pajak ?

Penerapan pemeriksaan dilakukannya Risk Tax Based Audit (RBTA) oleh Otoritas Pajak kepada Wajib Pajak bertujuan untuk meningkatkan kepatuhan perpajakan dan mengidentifikasi potensi risiko. Dalam hal ini, dilakukan 2 penerapan cara pemeriksaan khusus sebagai berikut :

1. Pemeriksaan Khusus Top Down adalah pemeriksaan khusus yang berfokus pada analisis risiko di tingkat sektor atau industri serta kebijakan perpajakan yang lebih luas yang Dimana memungkinkan Otoritas Pajak untuk mengidentifikasi Wajib Pajak yang beroperasi dalam sektor berisiko tinggi untuk audit lebih lanjut. Dalam hal ini, bertujuan memberikan informasi yang dapat digunakan untuk merumuskan kebijakan perpajakan dan strategi audit, membantu pengambilan keputusan di tingkat kebijakan serta memudahkan pengalaman dalam melihat tren umum dan pola ketidakpatuhan yang dapat meningkatkan efisiensi pengawasan pajak kepada Wajib Pajak.

2. Pemeriksaan Khusus Bottom Up adalah pemeriksaan khusus yang berfokus pada analisis mendetail dari data dan transaksi yang dilaporkan oleh Wajib Pajak secara individual. Dimana memungkinkan auditor untuk menilai keakuratan laporan pajak dan identifikasi kebocoran atau pelanggaran kewajiban perpajakan dengan lebih tepat. Dalam hal ini, mencakup wawancara dan pengumpulan dokumen secara langsung dan memberikan pemahaman yang lebih baik mengenai praktik perpajakan bagi Wajib Pajak. Sehingga dapat membantu dalam mengidentifikasi kesalahan yang mungkin tidak terlihat dalam analisis makro serta memastikan kepatuhan di tingkat yang lebih mendetail.

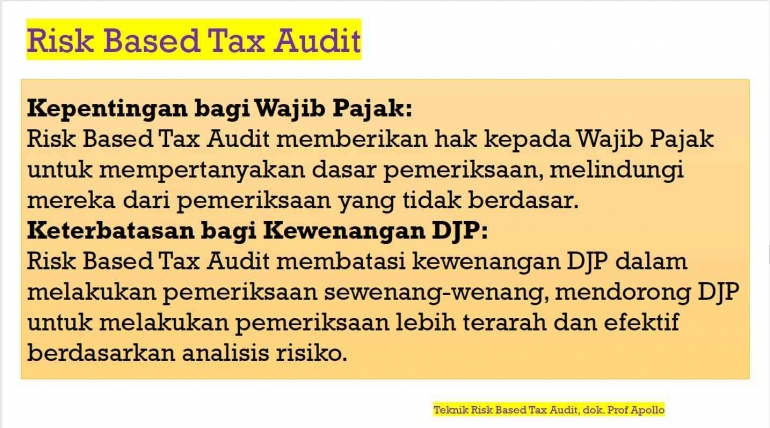

Dalam hal ini, Risk Based Tax Audit penting bagi Wajib Pajak yaitu memberikan hak kepada Wajib Pajak untuk mempertanyakan dasar pemeriksaan, melindungi mereka dari pemeriksaan yang tidak berdasarkan peraturan perundangan pajak yang berlaku. Dan DJP memiliki keterbatasan dalam hal kewenangan melakukan pemeriksaan tanpa dasar peraturan perundangan pajak yang berlaku serta mendorong DJP untuk melakukan pemeriksaan lebih terarah dan efektif berdasarkan analisis risiko.

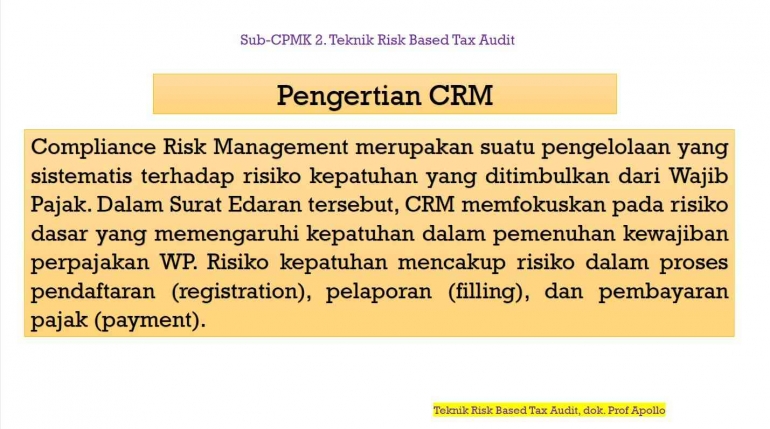

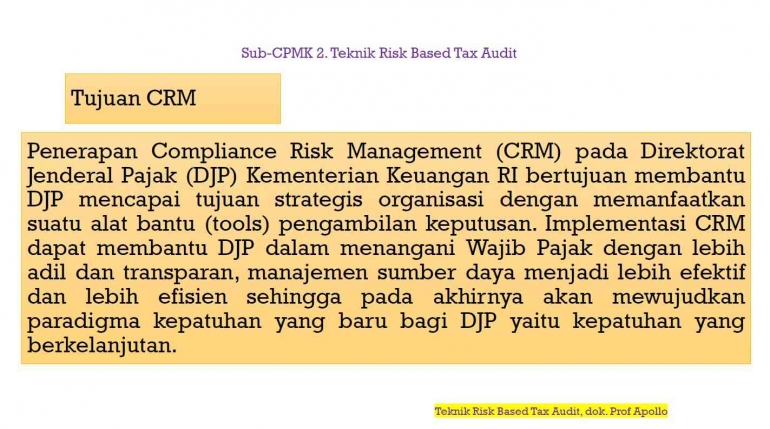

Compliance Risk Management (CRM) adalah suatu pendekatan yang dirancang untuk mengidentifikasi, menilai, mengelola, dan memantau risiko yang terkait dengan ketidakpatuhan terhadap peraturan, standar, kebijakan, dan prosedur yang berlaku dalam suatu organisasi. Dalam hal ini, CRM membantu organisasi memastikan bahwa mereka beroperasi sesuai dengan hukum dan regulasi yang relevan, serta mematuhi kebijakan internal yang berlaku.

Tujuan dari CRM ini adalah untuk melindungi organisasi dari risiko yang terkait dengan ketidakpatuhan, sekaligus memastikan bahwa operasi bisnis dilakukan sesuai dengan nilai-nilai etika dan hukum yang berlaku. Dengan menciptakan kerangka kerja yang sistematis untuk mengelola risiko ini, organisasi dapat meningkatkan efisiensi, reputasi, dan keberlanjutan bisnisnya.

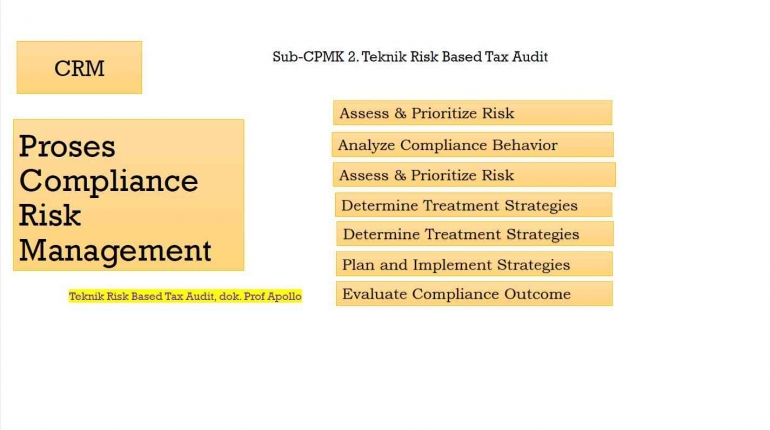

Compliance Risk Management (CRM) terbagi menjadi 5 proses, yaitu sebagai berikut :

1. Assess & Prioritize Risk adalah proses mengidentifikasi dan memprioritaskan risiko ketidakpatuhan dengan mengevaluasi dampak dan probabilitas risiko. Sehingga organisasi dapat fokus pada risiko yang paling signifikan dengan menggunakan sumber daya secara optimal untuk pengelolaan risiko.

2. Analyze Compliance Behavior adalah proses menganalisis perilaku kepatuhan di dalam organisasi membantu memahami pola dan faktor yang mempengaruhi kepatuhan. Sehingga dilakukannya perbaikan dan mengembangkan program yang lebih efektif dalam meningkatkan kepatuhan.

3. Determine Treatment Strategies adalah proses penentuan strategi yang tepat untuk setiap risiko dengan efektif. Strategi yang digunakan dapat bervariasi, mulai dari menghindari hingga mengalihkan risiko, dan harus disesuaikan dengan situasi dan sumber daya organisasi.

4. Plan and Implement Strategies adalah proses perencanaan taktis dan implementasi strategi yang dipilih dalam memastikan bahwa tindakan yang diambil dapat mengatasi risiko dengan benar dan sistematis. Serta dilakukannya pelatihan dan pengembangan kebijakan baru sebagai komponen penting dalam melaksanakan rencana tersebut.

5. Evaluate Compliance Outcome adalah proses evaluasi hasil kepatuhan untuk mengukur efektivitas strategi yang diimplementasikan. Serta dilakukannya pemantauan berkelanjutan dan pengukuran kinerja untuk membantu organisasi menyesuaikan pendekatan berdasarkan umpan balik dan hasil yang diperoleh.

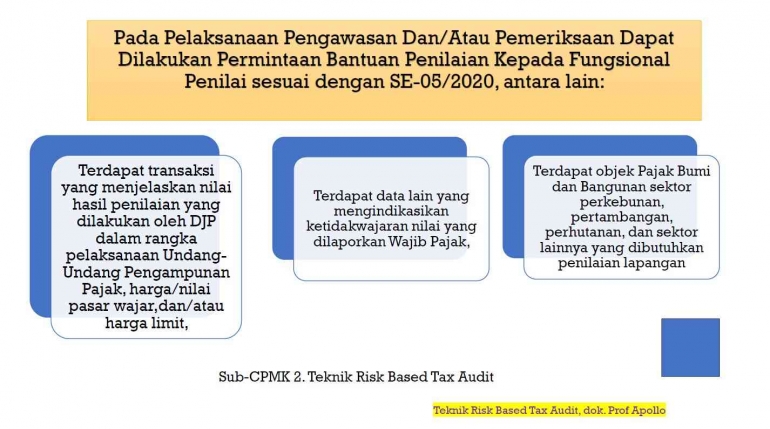

Dalam hal ini, pelaksanaan pengawasan dalam pemeriksaan pajak kepada Fungsional Penilai sesuai SE-05/2020 adalah sebagai berikut :

1. Terdapat transaksi yang menjelaskan nilai hasil penilaian yang dilakukan oleh DJP dalam rangka pelaksanaan Undang- Undang Pengampunan Pajak, harga/nilai pasar wajar,dan/atau harga limit.

2. Terdapat data lain yang mengindikasikan ketidakwajaran nilai yang dilaporkan Wajib Pajak.

3. Terdapat objek Pajak Bumi dan Bangunan sektor perkebunan, pertambangan, perhutanan, dan sektor lainnya yang dibutuhkan penilaian lapangan.

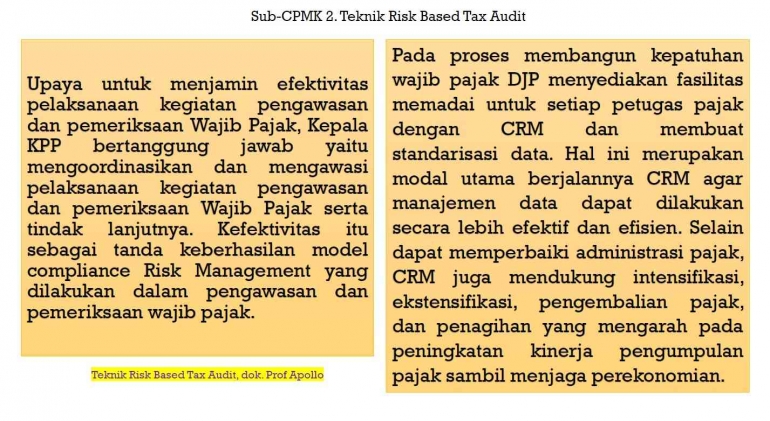

Upaya untuk menjamin efektivitas pelaksanaan kegiatan pengawasan dan pemeriksaan Wajib Pajak, Kepala KPP bertanggung jawab dalam koordinasi dan pengawasan pelaksanaan pemeriksaan Wajib Pajak serta progress atas tindak lanjut pemeriksaan tersebut.

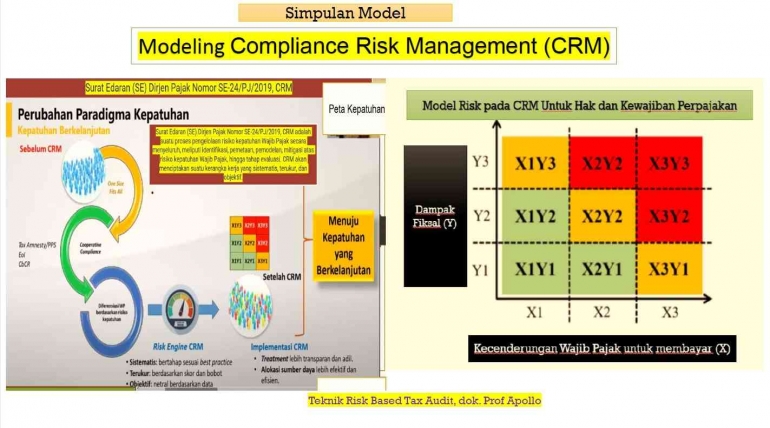

Bagaimanakah Modeling Compliance Risk Management (CRM) ?

Yaitu proses yang komprehensif dan terstruktur yang membantu organisasi mengidentifikasi dan mengelola risiko ketidakpatuhan secara efektif. Dengan pendekatan yang sistematis, organisasi dapat menciptakan budaya kepatuhan yang baik dan beradaptasi dengan cepat terhadap perubahan lingkungan regulasi.

Daftar Pustaka

- Hidayat, A. (2021). Analisis Risiko Dalam Pemeriksaan Pajak: Pendekatan Berbasis Risiko untuk Peningkatan Kepatuhan Wajib Pajak. Jurnal Perpajakan Indonesia, 5(1), 25-40.

- Kusumawati, R. (2020). Penerapan Audit Pajak Berbasis Risiko untuk Meningkatkan Efektivitas Pengawasan Perpajakan. Jurnal Ilmiah Pajak, 9(2), 78-92.

- Mardiasmo, D. (2009). Perpajakan. Yogyakarta: Andi Offset. Supriyadi, Y., & Fitriani, S. (2020). Risk Based Tax Audit: Managing Tax Compliance in Indonesia. Jurnal Akuntansi dan Pajak, 21(2), 115-130.

- Modul K04_Modeling Compliance Risk Management (CRM) oleh Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG. (2024).

- Surat Edaran SE-28/PJ/2013 tentang Kriteria Utama Pemeriksaan Pajak.

- Surat Edaran SE-15/PJ/2018 tentang Pemeriksaan Pajak Berbasis Risiko.

- Surat Edaran SE-05/2020 tentang Permintaan Bantuan Penilaian kepada Fungsional Penilai.

- Widiarto, B. (2017). Implementasi Compliance Risk Management dalam Organisasi. Journal of Business and Management, 15(4), 45-55.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H