Apa itu Audit Pajak Berbasis Resiko (Risk Based Audit Tax) ?

Audit Pajak berbasis resiko (Risk Based Audit Tax) adalah suatu Teknik audit yang diterapkan dalam pajak Dimana semua kegiatan audit yang dimulai dari perencanaan audit, pelaksanaan audit, dan pelaporan audit berbasis pada prioritas resiko Perusahaan yang telah ditetapkan oleh manajemen Perusahaan dengan menerapkan Risk Assessment.

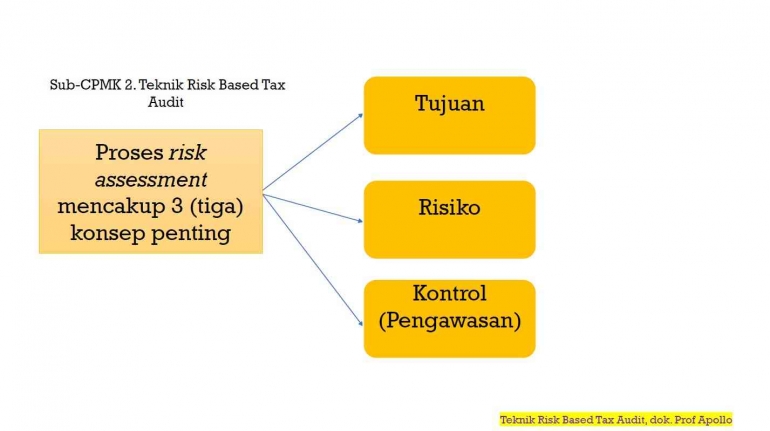

Apakah dalam Proses Risk Assessment memiliki konsep penting ?

Dalam proses Risk Assessment, memiliki 3 konsep penting didalamnya yaitu sebagai berikut :

- Tujuan adalah sebuah hal yang ingin dicapai oleh Auditor dengan cara mengidentifikasi, menganalisis, dan mengevaluasi risiko-risiko yang terjadi sehingga dapat diambil tindakan pencegahan yang tepat, sehingga bisa mengurangi atau mencegah dampak negatif yang mungkin terjadi.

- Resiko adalah sebuah potensi terjadinya sesuatu yang bisa berdampak negatif pada pencapaian tujuan atau sasaran. Risiko ini bisa berupa ancaman, kerugian, bahaya, atau situasi yang tidak diinginkan yang mungkin timbul dari berbagai faktor.

- Kontrol/Pengawasan adalah sebuah tindakan, kebijakan, atau prosedur yang diterapkan untuk mengurangi atau mengelola risiko. Kontrol ini bertujuan untuk mencegah terjadinya risiko, atau jika risiko terjadi, untuk mengurangi dampaknya.

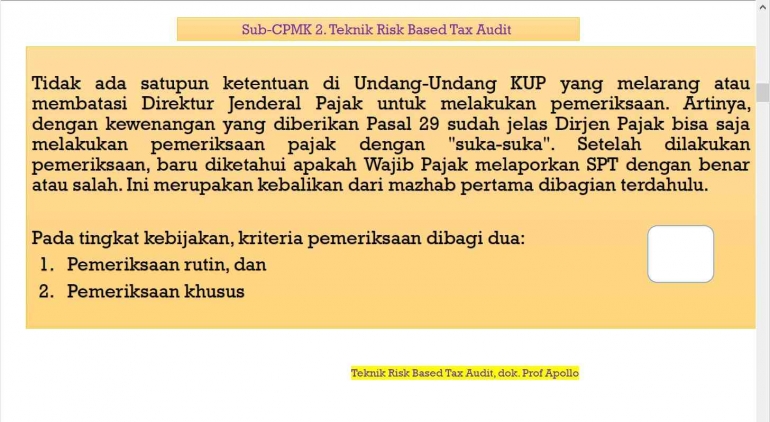

Kenapa dalam pemeriksaan pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP) tidak ada Batasan dalam pemeriksaan kepada Wajib Pajak ?

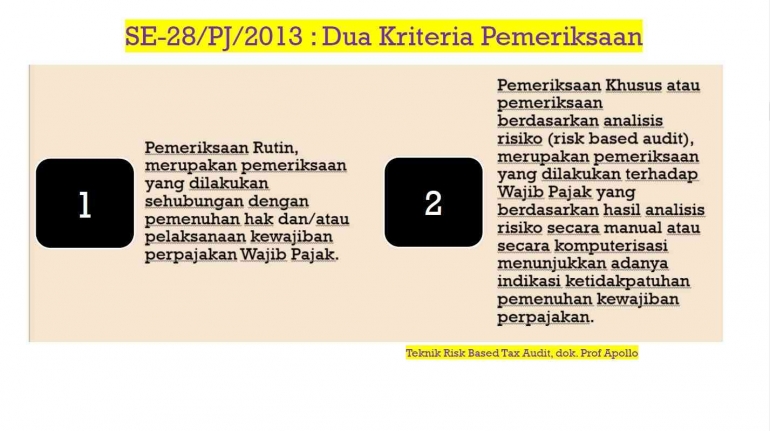

Dalam konteks Undang-Undang KUP, Pasal 29 memang memberi kewenangan yang luas bagi Dirjen Pajak untuk melakukan pemeriksaan. SPT yang dilaporkan oleh Wajib Pajak baru bisa dinilai kebenarannya setelah melalui proses pemeriksaan untuk menguji kepatuhan. Dalam hal ini terbagi dua kriteria utama yaitu Pemeriksaan Rutin dan Pemeriksaan Khusus.

Bagaimanakah 2 Kriteria Utama Pemeriksaan Pajak yang dilakukan oleh Direktorat Jenderal Pajak (DJP) kepada Wajib Pajak ?