Apa itu Subjek dan Objek Pajak? pada tulisan ini saya akan membahas mengenai sebuah fenomena yang berhubungan dengan subjek dan objek pajak dalam negeri dengan luar negeri, saya akan memulai dengan definisi apa itu Subjek dan Objek Pajak.

dilansir dari web Gramedia "Subjek pajak adalah istilah dalam peraturan perundang undangan perpajakan untuk perorangan atau organisasi berdasarkan peraturan perundang undangan perpajakan yang berlaku. Seseorang atau suatu badan merupakan subjek pajak, tetapi bukan berarti orang atau badan itu punya kewajiban pajak. Pengertian disini meliputi orang pribadi, warisan yang belum terbagi sebagai satu kesatuan, badan, dan bentuk usaha tetap.

Peraturan perundang undangan perpajakan yang mengatur tentang pajak penghasilan yang berlaku sejak 1 Januari 1984 adalah Undang undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang Undang Nomor 10 Tahun 1994.Undang undang pajak penghasilan ini dilandasi falsafah Pancasila dan Undang Undang Dasar 1945 yang didalamnya tertuang ketentuan hak yang menjunjung tinggi hak warga negara dan yang menempatkan kewajiban perpajakan sebagai kewajiban kenegaraan dan merupakan sarana peran serta rakyat dalam pembiayaan negara dan pembangunan nasional".

Menurut Purwono (2010), subjek pajak adalah segala sesuatu yang berpotensi untuk menerima dan memperoleh penghasilan yang menjadi sasaran dikenakannya pajak penghasilan.

Undang-Undang Subjek Pajak

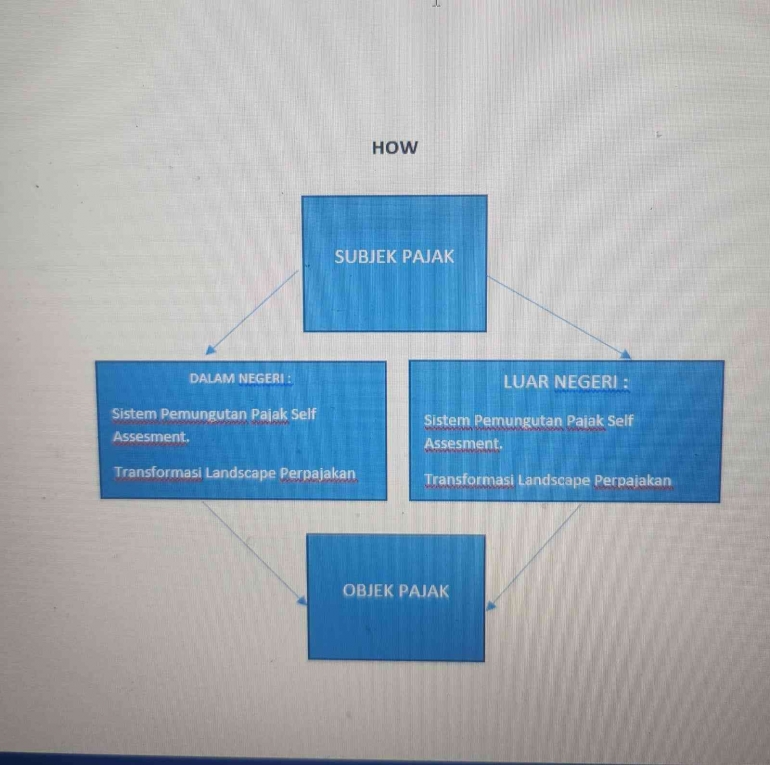

Dengan pesatnya perkembangan sosial ekonomi sebagai hasil pembangunan nasional dan globalisasi serta reformasi di berbagai bidang dan setelah mengevaluasi perkembangan pelaksanaan undang undang perpajakan selama lima tahun terakhir, khususnya Undang-undang pajak penghasilan, maka dipandang perlu untuk dilakukan perubahan undang undang tersebut guna meningkatkan fungsi dan perannya dalam rangka mendukung kebijakan nasional khususnya di bidang ekonomi. Perubahan Undang-undang pajak penghasilan dimaksud tetap berpegang pada prinsip prinsip perpajakan yang dianut secara universal yaitu keadilan, kemudahan, efisiensi administrasi dan produktivitas penerimaan negara dan tetap mempertahankan sistem self-assessment.

Oleh karena itu, arah dan tujuan penyempurnaan Undang undang Pajak Penghasilan ini adalah sebagai berikut:

- Lebih meningkatkan keadilan pengenaan pajak.

- Lebih memberikan kemudahan kepada wajib pajak.

- Menjunjung kebijaksanaan pemerintah dalam rangka meningkatkan investasi langsung di Indonesia baik penanaman modal asing maupun penanaman modal dalam negeri di bidang usaha usaha tertentu dan daerah daerah tertentu yang mendapat prioritas.

Dengan berlandaskan pada arah dan tujuan penyempurnaan tersebut, perlu dilakukan perubahan Undang Undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang Undang Nomor 10 Tahun 1994 meliputi pokok pokok sebagai berikut:

- Dalam rangka meningkatkan keadilan pengenaan pajak maka dilakukan perluasan subjek dan objek pajak dalam hal hal tertentu dan pembatasan pengecualian atau pembebasan pajak dalam hal lainnya Struktur tarif pajak yang berlaku juga perlu diubah dan dibedakan untuk wajib pajak orang pribadi dan wajib pajak badan, guna memberikan badan pajak lebih proporsional bagi masing masing golongan wajib pajak, disamping mempertahankan tingkat daya saing dengan negara negara tetangga di kawasan ASEAN.

- Untuk lebih memberikan kemudahan kepada wajib pajak, sistem self-assessment tetap dipertahankan namun dengan penerapan yang terus menerus diperbaiki. Perbaikan terutama dilakukan pada sistem dan tata cara pembayaran pajak dalam tahun berjalan agar tidak mengganggu likuiditas wajib pajak yang menjalankan usaha. Wajib pajak yang menjalankan usaha atau pekerjaan bebas perlu didorong untuk melaksanakan pembukuan dengan tertib dan taat asas, namun untuk membantu dan membina para wajib pajak pengusaha dengan peredaran tertentu, masih diperkenankan penggunaan norma penghitungan penghasilan neto dengan syarat wajib menyelenggarakan pencatatan.

- Dalam rangka mendorong investasi langsung di Indonesia baik penanaman modal asing maupun penanaman modal dalam negeri dan sejalan dengan kesepakatan ASEAN yang dideklarasikan di Hanoi tahun 1999 diatur kembali bentuk bentuk insentif pajak penghasilan yang dapat diberikan.

Secara sederhana pengertian subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang undangan yang berlaku. Namun perlu diketahui hak dan kewajiban subyek pajak berbeda beda. Pengertian masing masing subjek pajak yaitu :

- Orang pribadi

Orang pribadi adalah perseorangan yang tinggal atau tidak tinggal di Indonesia baik warga negara Indonesia (WNI) atau warga negara asing (WNA) tetapi memiliki penghasilan dari aktivitas ekonomi yang dilakukan di Indonesia. - Badan

Sebagaimana diatur dalam undang undang tentang ketentuan umum dan tata cara perpajakan, pengertian badan adalah sekumpulan orang atau modal yang merupakan kesatuan baik yang melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya.Badan usaha milik negara atau badan usaha milik daerah dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial, politik, atau organisasi sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana. Sedangkan pengertian badan secara sederhana adalah semua badan yang berdiri dan berkembang di Indonesia kecuali badan badan yang bersifat tidak komersial dan badan yang pembiayaannya berasal dari APBD atau APBN.

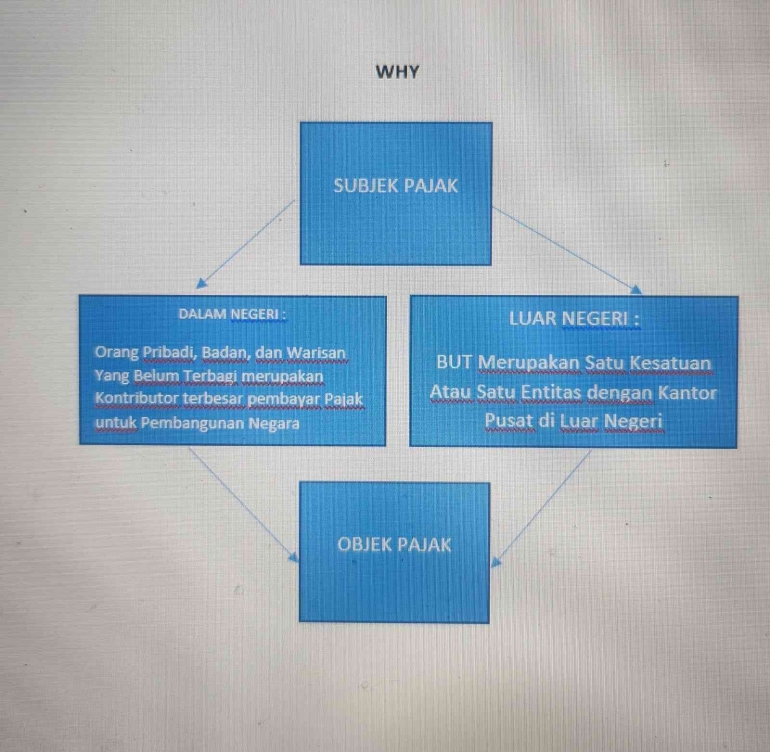

Dalam undang undang ini bentuk usaha tetap ditentukan sebagai subjek pajak tersendiri terpisah dari badan. Oleh karena itu walaupun perlakuan perpajakannya dipersamakan dengan subjek pajak badan, untuk pengenaan pajak penghasilan, bentuk usaha tetap mempunyai eksistensinya sendiri dan tidak termasuk dalam pengertian badan. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah merupakan subjek pajak tanpa memperhatikan nama dan bentuknya sehingga setiap unit tertentu dari badan pemerintah, misalnya lembaga, badan dan sebagainya yang dimiliki oleh pemerintah pusat dan pemerintah daerah yang menjalankan usaha atau melakukan kegiatan untuk memperoleh penghasilan merupakan subjek pajak. - Warisan yang belum terbagi

Warisan yang belum terbagi sebagai satu kesatuan adalah harta warisan dari pewaris yang harus dibayarkan terlebih dahulu oleh ahli waris sebelum mereka membagi baginya. Kewajiban pajak bagi ahli waris dimulai saat timbulnya warisan yang belum terbagi tersebut dan berakhir pada saat warisan tersebut sudah terbagi. - Bentuk Usaha Tetap (BUT)

Bentuk usaha tetap adalah bentuk usaha pribadi dari orang yang tidak bertempat tinggal di Indonesia seperti WNA atau WNI belum lebih dari 183 hari dalam jangka waktu 12 bulan berada di Indonesia dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia. BUT dapat berupa tempat kedudukan manajemen, cabang perusahaan, kantor perwakilan, gedung, pabrik, bengkel, gudang dan lain lain.

Sebagai subjek pajak, perusahaan reksadana baik yang berbentuk perseroan terbatas maupun bentuk lainnya termasuk dalam pengertian badan. Dalam pengertian perkumpulan termasuk pula asosiasi, perkumpulan, persatuan, perhimpunan atau ikatan dari pihak pihak yang mempunyai kepentingan yang sama.

Bahkan tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak.

Pembagian dan Penentuan

Di Indonesia kita mengenal pembagian subjek pajak ada dua yaitu subjek pajak dalam negeri dan subjek pajak luar negeri.

Subjek pajak dalam negeri ditentukan oleh domisili pendiriannya atau lamanya suatu aktivitas bisnis dilakukan di Indonesia. Subjek pajak dalam negeri bisa berupa orang perorangan, badan atau warisan yang belum dibagi.

Jika orang perorangan lahir di Indonesia atau telah lama tinggal lebih dari 183 hari dalam jangka waktu 12 bulan tau berniat untuk tinggal lama di Indonesia, dia dapat disebut sebagai subjek pajak pribadi dalam negeri.

Pada prinsipnya orang pribadi yang menjadi subjek pajak dalam negeri adalah orang pribadi yang bertempat tinggal atau berada di Indonesia. Termasuk dalam pengertian orang pribadi yang bertempat tinggal di Indonesia adalah mereka yang mempunyai niat untuk bertempat tinggal di Indonesia. Apakah seseorang mempunyai niat untuk bertempat tinggal di Indonesia ditimbang menurut keadaan. Keberadaan orang pribadi di Indonesia lebih dari 183 hari tidaklah harus berturut turut, tetapi ditentukan oleh jumlah hari orang tersebut berada di Indonesia dalam jangka waktu 12 bulan sejak kedatangannya di Indonesia.

Begitu juga dengan badan. Suatu badan dapat disebut sebagai subjek dalam negeri ketika didirikan atau bertempat kedudukan di Indonesia selama lebih dari 183 hari. Namun unit tertentu dari badan pemerintah yang dibentuk berdasarkan peraturan perundang undangan atau pembiayaannya bersumber dari APBN (Anggaran Pendapatan Belanja Negara) / APBD (Anggaran Pendapatan Belanja Daerah) dikecualikan dari ketentuan ini.

Badan yang dikecualikan tersebut diatur oleh ketentuan subjek pajak khusus dibawah kebijakan pemerintah pusat atau daerah.Contoh dari badan yang dikecualikan tersebut dari BUMN (Badan Usaha Milik Negara) / BUMD (Badan Usaha Milik Daerah).Subjek Pajak ada dua yaitu subjek pajak dalam negeri dan subjek pajak luar negeri. Penjelasannya sebagai berikut:

- Subjek pajak dalam negeri adalah badan yang didirikan bertempat kedudukan di Indonesia kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria sebagai berikut:

- Pembentukannya berdasarkan perundang undangan

- Pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan Belanja Daerah(APBD).

- Penerimaannya dimasukkan dalam Anggaran Pemerintah Pusat atau Anggaran Pemerintah Daerah.

- Pembukuannya diperiksa oleh aparat pengawasan fungsional negara.

- Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

- Subjek pajak luar negeri mencakup orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tapi tidak lebih dari 183 hari dalam jangka waktu 12 bulan dan badan usaha tetap yang tidak didirikan dan tidak bertempat kedudukan di Indonesia namun menjalankan usaha atau bisnis di Indonesia.

Bentuk usaha tetap (dalam pembahasan badan usaha) adalah bentuk usaha yang dipergunakan oleh badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

- Tempat kedudukan manajemen

- Cabang perusahaan

- Kantor perwakilan

- Gedung kantor

- Pabrik

- Bengkel

- Gudang

- Ruang untuk promosi dan penjualan

- Pertambangan dan penggalian sumber alam

- Wilayah kerja pertambangan minyak dan gas bumi

- Perikanan, peternakan, pertanian, perkebunan dan kehutanan.

- Proyek konstruksi instalasi atau proyek perakitan

- Pemberian jasa dalam bentuk apapun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan

- Badan yang bertindak selaku agen yang kedudukannya tidak bebas

- Agen atau pegawai dari perusahaan asuransi yang tidak didirikan dan bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung resiko di Indonesia

- Komputer, agen elektronik atau peralatan otomatis yang dimiliki, disewa atau dipergunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet.

Warisan yang belum terbagi yang ditinggalkan oleh orang pribadi subjek pajak dalam negeri dianggap sebagai subjek pajak dalam negeri dalam pengertian undang undang ini mengikuti status pewaris, Adapun untuk pelaksanaan pemenuhan kewajiban perpajakannya warisan tersebut menggantikan kewajiban ahli waris yang berhak.Apabila warisan tersebut telah terbagi maka kewajiban perpajakannya beralih kepada ahli waris. Warisan yang belum terbagi yang ditinggalkan oleh orang pribadi sebagai subjek pajak luar negeri yang tidak menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia, tidak dianggap sebagai subjek pajak pengganti karena pengenaan pajak atas penghasilan yang diterima atau diperoleh orang pribadi dimaksud melekat pada objeknya.

Perbedaan Subjek Pajak Luar Negeri dan Dalam Negeri

Setelah mengetahui subjek pajak dalam negeri dan subjek pajak luar negeri maka ada perbedaan yang jelas antara keduanya. terletak dalam pemenuhan kewajiban pajaknya diantaranya:

- Subjek pajak dalam negeri dikenai pajak atas penghasilan baik yang diterima atau diperoleh dari Indonesia maupun dari luar Indonesia, sedangkan subjek pajak luar negeri dikenai pajak hanya atas penghasilan yang berasal dari sumber penghasilan di Indonesia.

- Subjek pajak dalam negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif umum. Sedangkan subjek pajak luar negeri dikenai pajak berdasarkan penghasilan bruto dengan tarif pajak sepadan alias tarif tunggal terhadap semua objek pajak berapapun nilainya.

Bagi wajib pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia, pemenuhan kewajiban perpajakannya dipersamakan dengan pemenuhan kewajiban perpajakan. Wajib pajak dalam negeri sebagaimana diatur dalam undang undang ini dan undang undang tentang ketentuan umum dan tata cara perpajakan. - Subjek pajak dalam negeri wajib menyampaikan Surat Pemberitahuan Tahunan (SPT) pajak penghasilan sebagai sarana untuk menetapkan pajak yang terutang dalam suatu tahun pajak.Sedangkan subjek pajak luar negeri tidak menyampaikan SPT pajak penghasilan karena kewajiban pajaknya dipenuhi melalui pemotongan pajak yang bersifat final.

Objek Pajak

Objek Pajak menurut beberapa ahli dalah sebagai berikut, Menurut Mardiasmo (2011), bagi Wajib Pajak dalam Negeri, yang menjadi Wajib Pajak adalah penghasilan baik yang berasal dari Indonesia maupun dari luar Indonesia. Sedangkan Wajib Pajak Luar Negeri, yang menjadi Objek Pajak hanya penghasilan yang berasal dari Indonesia saja. Menurut Resmi (2009), yang menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun diluar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Adapun Penghasilan yang Tidak Termasuk sebagai Objek Pajak dalam Pasal 4 ayat (3) terdapat penghasilan yang tidak termasuk kategori penghasilan yang dikenakan PPh yaitu:

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemeritah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan diterima oleh penerima sumbangan yang berhak dan ketentuannya diatur dengan berdasarkan peraturan pemerintah.

b. Warisan.

c. Harta yang termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

d. Penggantian atau imbalan.

e. Dividen atau bagian laba yang diterima perusahaan sebagai wajib pajak dalam negeri.

Menurut Agoes (2012), dalam pasal 4 ayat (3) Undang-undang Pajak Penghasilan No.36 Tahun 2008, penghasilan yang merupakan Objek Pajak adalah sebagai berikut:

a. Penggantian atau imbalan yang berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang,

b. Hadiah dari undian,

c. Laba usaha,

d. Keuntungan karena penjualan atau karena pengalihan harta

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak.

f. Dividen

g. Royalty atau imbalan atas penggunaan hak.

h. Premi asuransi.

i. Surplus Bank Indonesia.

Berdasarkan Undang-Undang PPh No. 36 Tahun 2008 Pasal 4 Ayat 1 yang dikutip oleh Siti Resmi (2015 : 70), Pada prinsipnya objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima oleh wajib pajak. Objek Pajak Badan dapat dibedakan menjadi dua yaitu : 1. Penghasilan Badan Dalam Negeri Objek Pajak Badan Dalam Negeri merupakan semua penghasilan yang diterima atau diperoleh oleh badan tersebut, yang diterima baik dari dalam maupun luar negeri. 2. Penghasilan Badan Luar Negeri Objek Pajak Luar Negeri merupakan penghasilan - penghasilan yang diterima atau diperoleh badan luar negeri yang bukan berasal dari usaha atau kegiatan di indonesia tetapi berupa penghasilan modal.

Tentang Tarif Pajak

Berikut pengelompokan pajak yang menjadi dasar pengenaan pajak dan besar tarif yang dikenakannya:

Pengelompokan Pajak

Satu jenis pajak sebenarnya bisa dikelompokan dalam lebih dari satu kelompok pajak tertentu.

Pengelompokan pajak ini tergantung pada dasar pengelompokannya, yaitu:

1) Pajak berdasarkan Golongannya

- Pajak langsung adalah pajak yang ditanggung oleh wajib pajak sendiri. Contoh: Pajak Penghasilan (PPh).

- Pajak tidak langsung adalah pajak yang bisa dibebankan pada pihak lain. Contoh: Pajak Pertambahan Nilai (PPN).

2) Pajak berdasarkan Sifatnya

- Pajak subjektif adalah pajak yang pengenannya berdasarkan kondisi wajib pajak. Contoh: PPh.

- Pajak objektif adalah yang pengenaannya berdasarkan keadaan objek pajak tanpa memerhatikan keadaan wajib pajak. Contoh: Pajak Penjualan atas Barang Mewah (PPnBM).

3) Pajak berdasarkan Lembaga Pemungutnya

- Pajak pusat adalah pajak yang ditarik oleh pemerintah pusat dan uang pajaknya dipakai untuk biaya pengeluaran atau biaya rumah tangga negara. Contoh: PPN, PPnBM, PPh dan Bea Meterai.

- Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah untuk membiayai anggaran pengeluaran rumah tangga daerah.

Pajak daerah ini biasa disebut PDRD (Pajak Daerah dan Retribusi Daerah).

Contoh: pajak kendaraan, bea balik nama kendaraan bermotor, pajak penerangan jalan.

Pajak daerah dibagi lagi menjadi dua, yaitu:

- Pajak Provinsi, contohnya Pajak Kendaraan Bermotor (PKB) dan Pajak Bahan Bakar Kendaraan Bermotor.

- Pajak Kabupaten atau Kota, contohnya Pajak Restoran, Pajak Hotel, dan Pajak Hiburan.

Baca Juga: Inilah Daftar Subjek dan Objek Pajak yang Dikecualikan dari PPh

Jenis Tarif Pajak di Indonesia

Berdasarkan komponen pajak yang ada di Indonesia, maka tarif pajak secara struktural terbagi menjadi beberapa jenis, di antaranya:

1. Tarif Pajak Proporsional

Tarif pajak proporsional adalah tarif yang persentasenya tetap meski terjadi perubahan terhadap dasar pengenaan pajak.

Dengan begitu, seberapa besarnya jumlah objek pajak, persentasenya akan tetap.

Contoh:

- PPN tarifnya 11% dari berapapun jumlah objek pajaknya (UU HPP No. 7 Tahun 2021).

- PBB dengan tarif 0,5% dari berapapun jumlah objek pajaknya (UU HKPD No. 1 Tahun 2022).

2. Tarif Pajak Tetap atau Regresif

Tarif pajak tetap atau regresif adalah tarif pajak yang nominalnya tetap tanpa memerhatikan jumlah yang dijadikan dasar pengenaan pajaknya (tidak berubah-ubah).

Tarif pajak tetap juga dapat diartikan sebagai tarif pajak yang akan selalu sama sesuai dengan peraturan yang berlaku.

Contoh:

- Bea Meterai dengan nilai Rp10000.

3. Tarif Pajak Progresif

Tarif pajak progresif adalah tarif pajak yang persentase tarifnya berubah mengikuti kenaikan nilai objek yang dikenai pajak.

Tarif pajak progresif ini terbagi lagi menjadi tiga jenis, yaitu:

- Tarif progresif-progresif adalah tarif pajak yang persentasenya semakin naik sebanding dengan dasar pengenaan pajaknya. Tarif pajak progresif ini diberlakukan untuk wajib pajak pribadi, selengkapnya baca: Tarif Efektif PPh 21 TER.

- Tarif progresif-tetap adalah jenis tarif progresif yang kenaikan persentasenya tetap.

- Tarif progresif-degresif adalah jenis tarif progresif yang kenaikan persentasenya semakin menurun (degresif).

4. Tarif Pajak Degresif

Tarif pajak degresif adalah nilai persentasenya semakin rendah jika nilai objek yang dikenai pajak semakin meningkat.

Dengan begitu apabila persentasenya semakin kecil, jumlah pajak terutang tidak ikut mengecil.

Akan tetapi, bisa jadi lebih besar karena jumlah yang dijadikan dasar pengenaan pajaknya semakin besar.

Ada tiga jenis tarif pajak degresif, yaitu:

- Tarif Degresif-Degresif adalah jenis tarif degresif yang penurunan persentase tarifnya semakin kecil.

- Tarif Degresif-Tetap adalah jenis tarif degresif yang penurunan persentasenya tetap.

- Tarif Degresif-Progresif adalah jenis tarif degresif yang penurunan persentase tarifnya makin besar.

5. Tarif Pajak Ad Valorem

Tarif pajak ad valorem adalah tarif dengan persentase khusus yang dikenakan pada harga suatu barang.

Untuk memudahkan pemahaman tarif pajak ad valorem ini, simak contoh berikut:

Perusahaan AAA mengimpor barang sebanyak 100 unit komputer dengan harga per unit Rp10 juta. Jika tarif bea masuk impor barang tersebut 20%, maka nilai bea masuk yang harus dibayarkan adalah:

Untuk mengetahui contoh penghitungan PPN, Bea Masuk dan PDRI, selengkapnya baca artikel: Cara agar Barang Impor Bebas PPN Bea Masuk.

6. Tarif Pajak Spesifik

Tarif pajak spesifik adalah tarif pajak dengan jumlah tertentu dan dikenakan pada suatu barang atau jenis barang tertentu.

Contoh:

PT. AAA di Indonesia mengimpor mobil sedan dari Amerika Serikat sebanyak 100 unit. Apabila harga satu mobil tersebut Rp100.000.000 dan tarif bea masuk atas impor barang Rp20.000.000 per unit, maka jumlah bea masuk yang harus dibayarkan oleh perusahaan tersebut sebagai berikut:

Contoh Kasus

Kewajiban Pajak BUT

Ketentuan perpajakan BUT dipersamakan dengan Wajib Pajak Badan dalam negeri. Oleh karena itu, setiap tahunnya BUT memiliki kewajiban untuk menghitung, membayar dan menyetor Pajak Penghasilan atas laba yang diperoleh dalam satu tahun pajak. Tarif perhitungan Pajak Penghasilan (PPh) yang terutang sama seperti tarif yang dikenakan terhadap Wajib Pajak Badan sebagaimana diatur dalam Pasal 17 Undang-Undang Pajak Penghasilan yaitu 25%. Pelaporan tersebut dilakukan dalam Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Badan.

Tidak hanya PPh tahunan, BUT juga wajib membayar PPh 26 atau Branch Profit Tax dengan tarif 20% atas penghasilan kena pajak setelah dikurangi dengan PPh tahunan yang terutang. Namun jika BUT tersebut merupakan treaty partner maka tarif Branch Profit Tax sesuai perjanjian P3B. Kemudian Branch Profit Tax tidak dikenakan jika penghasilan setelah pajak BUT seluruhnya ditanamkan kembali di Indonesia.

Rumus Perhitungan Pajak BUT

- Penghasilan Kena Pajak x tarif = PPh Tahunan terutang

- PPh Tahunan terutang -- kredit pajak = PPh Tahunan yang harus dibayar

- Branch Profit Tax = 20% x (PKP -- PPh Tahunan yang terutang)

Contoh Perhitungan Pajak BUT

PT X merupakan BUT X Ltd Kamboja (non treaty partner) . Pada tahun 2019 laba Rp 6 miliar. Setelah melakukan rekonsiliasi fiskal pada laporan laba rugi, diperoleh Penghasilan Kena Pajak sebesar Rp 4,5 miliar. PT X mempunyai kredit pajak berupa PPh Pasal 21 sebesar Rp 200.000.000 dan PPh Pasal 23 sebesar Rp 140.000.000. Maka perhitungan pajak yang harus dibayar oleh BUT yaitu:

Perhitungan PPh Tahunan yang terutang

= Rp 4.500.000.000 x 25% = Rp 1.125.000.000

Perhitungan PPh Tahunan yang harus dibayar

= Rp 1.125.000.000 -- (Rp 200.000.000+Rp 140.000.000)

= Rp 1.125.000.000 -- Rp 340.000.000

= Rp 785.000.000

Perhitungan PPh 26 atau Branch Profit Tax yang harus dibayar

= 20% x (Rp 4.500.000.000-Rp 1.125.000.000)

= 20% x Rp 3.375.000.000

= Rp 675.000.000

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H