Juru sita pajak dapat melakukan penagihan seketika dan sekaligus berdasarkan surat perintah penagihan seketika dan sekaligus dalam hal ini telah dituangkan dalam pasal 4 ayat 1 huruf H:

- penanggung pajak berencana meninggalkan Indonesia untuk selama-lamanya atau penemu pajak berniat untuk itu

- penanggung pajak telah memindah tangankan barang yang dimiliki atau dikuasai untuk menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan oleh penanggung pajak di Indonesia

- terdapat tanda-tanda bahwa badan akan dibubarkan digabungkan dimekarkan dipindahkan tangan kan atau dilakukan perubahan bentuk lainnya oleh penanggung pajak

- badan akan dibubarkan oleh negara

- terjadinya penyitaan atas barang penanggung pajak dalam hal ini oleh pihak ketiga

- adanya tanda kepailitan pada badan tersebut

Sumber:

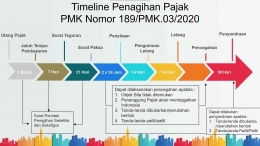

PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 189/PMK.03/2020 TENTANG

TATA CARA PELAKSANAAN PENAGIHAN PAJAK ATAS JUMLAH PAJAK YANG MASIH HARUS DIBAYAR

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!