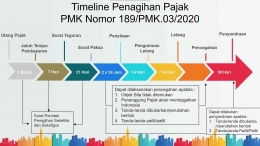

Pejabat melakukan penerbitan surat teguran setelah lewat waktu 7 hari sejak jatuh tempo pembayaran utang pajak.

Dan apabila setelah lewat waktu 21 hari terhitung mulai sejak tanggal surat teguran disampaikan jika penanggung pajak belum melunasi utang pajaknya maka surat paksa diterbitkan oleh pejabat dan diberitahukan secara langsung oleh jurus tetap pajak kepada penanggung pajak.

Dan setelah lewat waktu dua kali 24 jam sejak tanggal surat paksa diterbitkan dan penanggung pajak belum melunasi utang pajaknya maka pejabat menerbitkan Surat perintah melaksanakan penyitaan dan jurusan pajak akan melakukan penyitaan terhadap barang barang milik si penanggung pajak.

Apabila setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan dan penanggung jawab belum lunas utang pajak dan biaya penagihan pajaknya maka pejabat melakukan pengumuman lelang atas barang sitaan yang telah ditahan.

Apabila setelah lewat waktu 14 hari sejak tanggal pengumuman lelang dan penanggung pajak belum melunasi utang pajak dan biaya penagihan pajaknya maka pejabat melakukan penjualan barang sitaan penanggung pajak melalui kantor lelang negara.

Apabila setelah lewat waktu 14 hari barang sitaan yang penjualannya dikecualikan dari penjualan secara lelang dan penanggung pajak belum melunasi utang pajak dan biaya penagihan pajak maka pejabat segera menggunakan menjual atau memindah buku kan barang sitaan.

Jika dalam hal penjualan barang sitaan secara lelang atau penggunaan penjualan dan atau pemindahbukuan barang sitaan yang dikecualikan dari penjualan lelang, pejabat dapat mengusulkan pencegahan.

Pengusulan pencegahan dapat dilakukan setelah tanggal surat paksa diberitahukan tanpa didahului adanya penerbitan Surat perintah pelaksanaan penyitaan atau penjualan barang sitaan, dalam hal ini:

- objek sita tidak ditemukan

- utang pajak sebagai dasar penagihan pajak mendekati kadaluarsa dalam penagihan

- berdasarkan data dan informasi yang didapat penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu

- terdapat tanda badan akan dibubarkan atau akan dilakukan perubahan bentuk lainnya

- badan terdapat tanda kepailitan dan atau dalam keadaan pailit.

Jika terdapat hal penanggung pajak telah dilakukan pencegahan penyanderaan dapat dilakukan terhadap penanggung pajak dalam 30 hari sebelum berakhirnya masa pencegahan atau berakhirnya perpanjangan pencegahan.

Penyanderaan dapat dilakukan setelah lewat 14 hari sejak tanggal surat paksa diberitahukan dalam hal ini:

- Utang pajak sebagai dasar penagihan pajak telah mendekati tanggal kadaluarsa penagihan

- Terdapat tanda bahwa badan akan dibubarkan atau dilakukan perubahan dan bentuk lainnya

- Terdapat tanda kepailitan dan atau dalam keadaan

Surat Perintah Penagihan