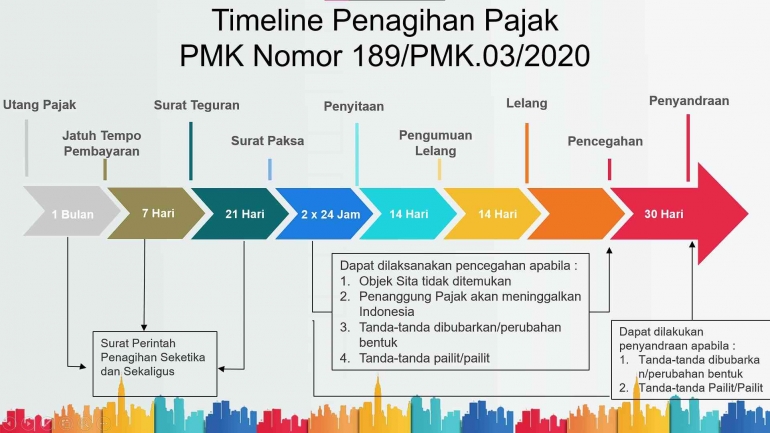

Juru sita pajak dapat melakukan penagihan seketika dan sekaligus berdasarkan surat perintah penagihan seketika dan sekaligus dalam hal ini telah dituangkan dalam pasal 4 ayat 1 huruf H:

- penanggung pajak berencana meninggalkan Indonesia untuk selama-lamanya atau penemu pajak berniat untuk itu

- penanggung pajak telah memindah tangankan barang yang dimiliki atau dikuasai untuk menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukan oleh penanggung pajak di Indonesia

- terdapat tanda-tanda bahwa badan akan dibubarkan digabungkan dimekarkan dipindahkan tangan kan atau dilakukan perubahan bentuk lainnya oleh penanggung pajak

- badan akan dibubarkan oleh negara

- terjadinya penyitaan atas barang penanggung pajak dalam hal ini oleh pihak ketiga

- adanya tanda kepailitan pada badan tersebut

Sumber:

PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 189/PMK.03/2020 TENTANG

TATA CARA PELAKSANAAN PENAGIHAN PAJAK ATAS JUMLAH PAJAK YANG MASIH HARUS DIBAYAR

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!