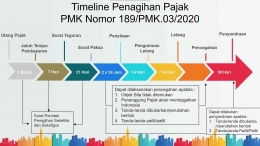

Selanjutnya merupakan penagihan pajak aktif yang meliputi penerbitan surat teguran, pemberitahuan surat paksa, melaksanakan penyitaan, serta menjual barang yang telah disita berdasarkan ketentuan yang diatur dalam Undang-Undang Nomor 19 tahun 1997 Tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000. Perundang-undangan dalam penagihan pajak ini diharapkan dapat memberikan kepastian hukum dan keadilan serta dapat mengurangi tunggakan pajak yang terjadi.

Dengan direalisasikan tindakan Penagihan Pajak dengan Surat Paksa diharapkan Wajib Pajak menjadi lebih patuh dan tunggakan pajak dapat berkurang sehingga penerimaan negara dari sektor pajak diharapkan mencapai target bahkan surplus agar pembangunan nasional berjalan lancar. Dalam pelaksanaan Tindakan tersebut, penagihan pajak dengan surat paksa terdapat banyak kendala sehingga penerimaan negara dari sektor pajak tidak bisa secara mudah masuk ke kas negara begitu saja.

Kenapa PMK 189/PMK.03/2020 terbit?

Berikut ini adalah beberapa latar belakang yang menjadikan terbitnya PMK 189/PMK.03/2020 tentang tata cara pelaksanaan penagihan pajak atas jumlah pajak yang masih harus dibayar, di antaranya adalah:

- Terdapat permasalahan yang berterkaitan dengan tindakan penagihan pajak yang tata caranya belum diatur secara jelas dan tegas sehingga terjadinya ketidakseragaman dalam melakukan penyelesaian dan pelaksanaannya

- Masih adanya ketidakpastian hukum yang berkaitan dengan tindakan dalam penagihan sehingga banyaknya gugatan atas tindakan penagihan pajak yang telah dilakukan tersebut

- Modifikasi yang dibutuhkan terhadap beberapa aturan penagihan pajak.

Dengan adanya latar belakang tersebut, berikut ini adalah tujuan yang menjadikan terbitnya PMK 189/PMK.03/2020 tentang tata cara pelaksanaan penagihan pajak atas jumlah pajak yang masih harus dibayar, di antaranya adalah:

- Dapat menjadi solusi atas keseragaman dalam penyelesaian dan pelaksanaan tindakan penagihan pajak

- Memberi kepastian hukum dalam melakukan pelaksanaan tindakan penagihan pajak bagi Direktorat Jenderal Pajak sehingga dapat meminimalisir pengajuan gugatan atas penagihan pajak yang sebelumnya telah dilakukan

- Memberi kemudahan dalam hal pelaksanaan penagihan pajak dengan simplifikasi peraturan

PMK 189/PMK.03/2020 Ditetapkan oleh peraturan menteri keuangan tentang tata cara pelaksanaan penagihan pajak atas jumlah pajak yang masih harus dibayar.

Pada bab 1 pasal 1 tentang ketentuan umum, undang-undang ketentuan umum dan tata cara perpajakan dapat disebut dengan undang-undang KUP. Di mana undang-undang KUP ini adalah undang-undang nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan.

Pajak adalah kontribusi yang wajib diberikan kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang.

Pada bab 2 pasal 3 tentang tindakan penagihan, Dijelaskan bahwa setiap wajib pajak wajib membayarkan utang pajaknya sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku. Maksud dari utang pajak meliputi jenis pajak sebagai berikut:

- Pajak Penghasilan

- Pajak Pertambahan Nilai Barang dan Jasa

- Pajak Penjualan atas Barang Mewah

- Pajak Penjualan

- Bea Meterai

- Pajak Bumi dan Bangunan yang meliputi sektor

- perkebunan, perhutanan, pertambangan, dan sektor lainnya.

Wajib pajak dapat mengangsur atau menunda pembayaran utang pajak di mana ketentuan peraturan perundang-undangan yang mengatur tata cara dan penundaan pembayaran pajak. Wajib pajak tidak melunasi utang pajak yang masih harus dibayar setelah lewat masa jatuh tempo pelunasan, maka akan dilakukan tindakan penagihan pajak. Tindakan penagihan pajak dapat meliputi:

- Melakukan penerbitan surat teguran

- Melakukan penerbitan dan pemberitahuan surat paksa

- Melakukan tindakan penyitaan

- Melakukan pengumuman lelang dan lelang untuk barang sitaan tersebut

- Menggunakan, menjual dan atau memindah pukulan barang sitaan dari penjualan secara lelang

- Pengusulan pencegahan

- Pelaksanaan penyanderaan dan atau

- melakukan penerbitan surat perintah penagihan seketika dan sekaligus