(D) Investasi pada anak xxx

(Kr) Laba dari anak xxx

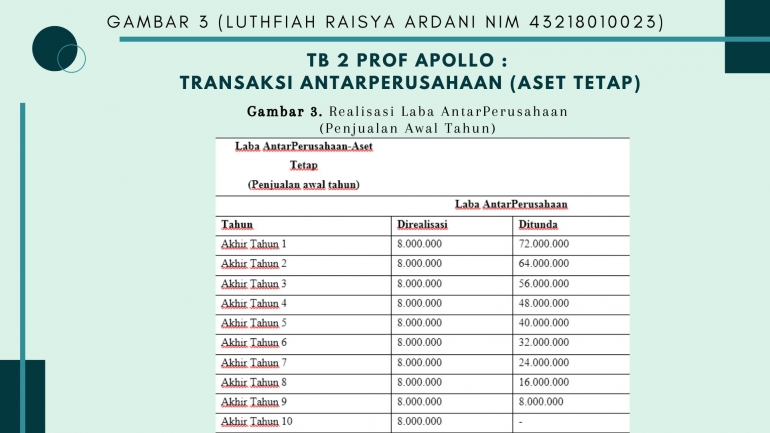

Penjualan Aset Tetap Arus Ke Atas Yang Dapat Disusutkan

Akibat adanya penjualan aset tetap arus ke atas yang dapat disusutkan yaitu menyebabkan keuntungan dan kerugian pada tahun penjualan yang belum direalisasi pada akun perusahaan anak (jika aktiva tidak dijual pada nilai bukunya). Untuk menghitung pendapatan investasi pada tahun penjualan, penyesuaian yang harus dilakukan oleh perusahaan induk untuk bagiannya atas pendapatan yang dilaporkan oleh perusahaan anak terbagi dua, yaitu untuk:

bagiannya melalui proses penyusutan yang berasal dari setiap pengakuan bagian per bagian atas keuntungan yang belum direalisasi; dan

bagiannya dari setiap keuntungan atas penjualan yang belum direalisasi melalui proses penyusutan.

Aset Tetap Yang Tidak Dapat Disusutkan

Melakukan transfer aset tetap yang tidak dapat disusutkan antarperusahaan afiliasi pada harga selain nilai buku bagi entitas yang dikonsolidasikan membuat keuntungan atau kerugian yang belum direalisasi. Sehingga, berpengaruh harus dieliminasi dalam penyiapan laporan keuangan konsolidasi dan dari pendapatan investasi dalam konsolidasi satu baris oleh induk perusahaan.

Penjualan Tanah Arus ke Bawah (Downstream)

Laba yang belum direalisasi atas penjualan tanah kepada anak harus dieliminasi. Jurnalnya yaitu:

(D) Laba dari anak xxx