(Kr) Investasi pada anak xxx

Contoh Kasus:

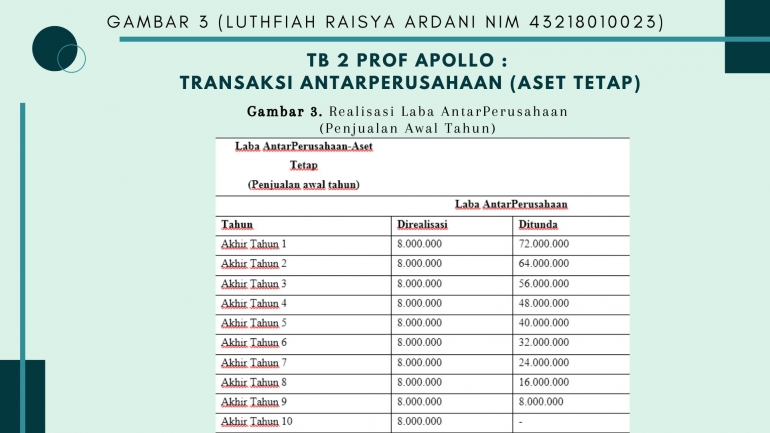

PT Luthfiah memperoleh 80 persen kepemilikan perusahaan anak PT Raisya seharga Rp. 280.000.000 pada tanggal 1 Januari 2015. Dimana untuk nilai wajar serta nilai buku kepemilikan yang diperoleh sama dengan biaya investasi. Laba bersih PT Raisya sebesar Rp. 100.000.000. Pendapatan PT Luthfiah termasuk laba yang belum direalisasi atas tanah Rp. 20.000.000 yang mempunyai harga perolehan Rp. 50.000.000 dan dijual kepada PT Raisya dengan harga Rp. 60.000.000. Sehingga, PT Luthfiah membuat beberapa ayat jurnal berikut untuk mempertanggungjawab investasi pada PT Raisya pada tanggal 31 Desember 2015 yaitu:

(D) Investasi pada PT Raisya Rp. 80.000.000

(K) Pendapatan dari PT Raisya Rp. 80.000.000

(Untuk mencatat 80% dari Rp. 100.000.000, pendapatan yang dilaporkan oleh PT Raisya)

(D) Pendapatan dari PT Raisya Rp. 16.000.000

(K) Investasi pada PT Raisya Rp. 16.000.000

(Untuk mengeliminasi 80% dari Rp. 20.000.000 laba yang direalisasi atas penjualan tanah kepada PT Raisya)

Dimana, seharusnya keuntungan atas penjualan tanah seharusnya tidak dalam laporan laba rugi konsolidasi dan tanah seharusnya terdapat dalam neraca konsolidasi dengan harga perolehan sebesar Rp. 50.000.000. Dan, ayat jurnal yang dibutuhkan untuk melakukan eliminasi keuntungan atas penjualan tanah dan mengurangi akun tanah untuk harga perolehannya menjadi Rp. 50.000.000 bagi entitas yang dikonsolidasikan.

Penjualan Tanah Arus ke Atas (Upstream)