Untuk jenis promosi yang memberikan barang sampel, tester atau bonus produk gratis, perusahaan harus memungut PPN mengingat penyerahan barang ini termasuk penyerahan yang terutang PPN.

Sebagai Ilustrasi, PT Universal Uniform adalah perusahaan yang memproduksi pakaian sekolah mulai dari Sekolah Dasar (SD) sampai dengan Sekolah Menengah Atas (SMA). Pada tahun 2020 perusahaan menyumbangkan 100 paket pakaian seragam untuk Sekolah Dasar (SD) kepada Yayasan "Kasih Bunda" (panti asuhan anak yatim piatu yang terdampak banjir) dengan harga jual Rp 5 juta dan Harga Pokok Penjualan (HPP) dari barang yang disumbangkan adalah sebesar Rp4,6 juta. Kewajiban perpajakan yang timbul atas pemberian sumbangan pakaian seragam SD ini adalah PT Universal Uniform wajib menerbitkan Faktur Pajak dengan Dasar Pengenaan Pajak (DPP) sebesar Rp 4,6 juta.

Penutup

Dalam menghadapi persaingan usaha yang sangat ketat, kegiatan promosi menjadi salah satu komponen penting untuk keberhasilan pemasaran sebuah produk. Dengan dilakukannya kegiatan promosi aktif yang tepat sasaran untuk menyebarkan informasi suatu produk guna mempengaruhi, membujuk, serta meningkatkan sasaran atas produk yang dipasarkan perusaahaan, di mana hasil akhir yang diharapkan tentu saja sebuah peningkatan penjualan.

Kegiatan promosi sendiri merupakan salah satu dari 4 komponen bauran pemasaran. Pilihan promosi ini tentunya yang akan dipilih oleh perusahaan sesuai tujuannya sehingga bisa memaksimalkan penjualan.

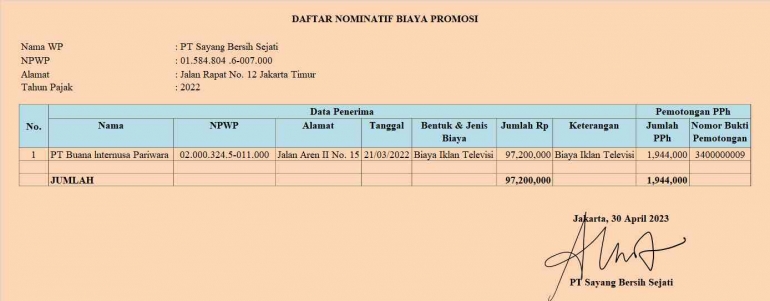

Dalam rangka memverifikasi kegiatan promosi, Wajib Pajak tentu saja harus membuktikan aspek formalnya. Aspek perpajakan PPh Badan untuk biaya promosi meliputi 3 syarat utama. Pertama, atas pengeluaran biaya promosi wajib dibuatkan daftar nominatif dengan format yang sudah ditentukan. Kedua daftar nominatif yang sudah disusun wajib dilampirkan pada SPT Tahunan Pajak Penghasilan. Ketiga biaya promosi merupakan biaya yang berhubungan dengan mendapat, menagih dan memelihara penghasilan yang dikenakan pajak bersifat non final.

Aspek perpajakan untuk PPh pemotongan dan pemungutan, wajib dilakukan atas biaya promosi apabila pengeluaran tersebut termasuk obyek pemotongan dan pemungutan sebagaimana dimaksud pada PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, atau PPh Pasal 4 ayat (2). Aspek perpajakan terkait PPN meliputi penyerahan BKP atau JKP yang masuk dalam katagori pemberian cuma-cuma atau pemakaian sendiri, yang merupakan penyerahan yang terhutang PPN dan wajib diterbitkan Faktur Pajak.

Sumber dan Dasar Hukum :

UU No. 7 Tahun 1983 s.t.d.d UU No. 36 Tahun 2008 tentang Pajak Penghasilan

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

PMK 02/PMK.03/2010 tentang Biaya Promosi yang Bisa Dikurangkan Dari Penghasilan Bruto