Ada berbagai macam beban atau biaya, dan setiap biaya tentu saja memiliki aspek pajak, serta manajemen perpajakan atas biaya tersebut. Biaya promosi pun tidak luput dari perpajakan. Tentu saja istilah promosi sudah akrab di telinga semua wajib pajak di negeri ini, namun biaya atau beban promosi ternyata tidak serta-merta menjadi deductible expense. Selain itu, biaya promosi sendiri ternyata bermacam-macam bentuknya dan biaya promosi sendiri tentu saja memiliki perlakuan pajak yang diatur khusus oleh Direktorat Jenderal Pajak (DJP). Jadi sebenarnya, apa itu biaya promosi? Bagaimana perlakuan pajaknya?

Biaya Promosi dalam ketentuan pajak merupakan akumulasi dari jumlah biaya periklanan baik di media elektronik, media cetak, dan/atau media lainnya; biaya pameran produk; biaya pengenalan produk baru; dan/atau biaya sponsorship yang berkaitan dengan promosi produk. Atas biaya promosi tersebut ada aspek pajak yang harus dipahami. Mulai dari syarat agar biaya promosi bisa dijadikan sebagai pengurang penghasilan bruto atau istilah yang cukup sering kita dengan adalah deductible expense, perlakuan pemotongan dan pemungutan atas biaya promosi hingga perlakuan PPN atas aktivitas promosi yang dilakukan.

Salah satu tujuan perusahaan yang berbasis pada profit oriented adalah memperoleh laba. Kenaikan laba diperoleh dengan meningkatkan penjualan atau bisa juga dengan melakukan efisiensi biaya usaha. Kesuksesan perusahaan dalam meningkatkan penjualan sangat tergantung pada kemampuan pemasaran. Menurut Kottler & Keller, pemasaran secara manajerial adalah seni dan ilmu memilih pasar sasaran dan meraih, mempertahankan serta menumbuhkan pelanggan dengan menciptakan, menghantarkan dan mengkomunikasikan nilai pelanggan yang unggul (2013; 5).

Sedangkan menurut, William J, Pemasaran yakni adalah sistem secara keseluruhan dari kegiatan-kegiatan bisnis atau usaha yakni yang ditujukan untuk merencanakan, menentukan harga barang atau jasa yang sesuai, mempromosikan barang dan jasa, dan mendistribusikan barang dan jasa kepada konsumen dan dapat memuaskan konsumen. Pemasaran merupakan kegiatan tukar menukar yang bertujuan untuk memuaskan keinginan manusia serta dalam arti bisnis. Pemasaran adalah sistem dari sebuah sistem kegiatan bisnis yang direncanakan, mempromosikan dan mendistribusikan jasa serta barang-barang pemuas keinginan besar (2007;18).

Oleh sebab itu secara sederhana, untuk melaksanakan kegiatan pemasaran terdapat 4 komponen pemasaran yang dikenal bauran pemasaran yaitu produk (product), harga (price), tempat (place), dan promosi (promotion). Promosi sebagai bagian dari strategi pemasaran meliputi promosi penjualan, periklanan, tenaga penjualan, hubungan masyarakat dan pemasaran langsung. Pilihan promosi ini tentunya yang akan dipilih oleh perusahaan sesuai tujuan guna memaksimalkan penjualan.

Promosi sangat efektif dalam mempengaruhi penjualan suatu produk, misalnya sebuah perusahaan yang memproduksi kopi sachet menerapkan strategi pemasaran yaitu potongan harga (discount), loyalty program, sewa display, pemasangan melalui billboard, pemasangan iklan di media cetak, pemasangan iklan pada media elektronik, bonus hadiah langsung, dan yang sedang marak sekarang di jagat social media adalah melakukan endorsement kepada public figure, atau yang sedang marak saat ini perusahaan melakukan endorsement kepada selebgram, dan lain sebagainya. Selain itu, strategi promosi untuk meningkatkan penjualan produk, bisa difokuskan berupa event and experiences yang dilakukan melalui bazaar dan retailer besar, melakukan direct marketing melalui tester/ sampel produk, brosur, event grebek pasar, katalog produk, dan penawaran ke komunitas-komunitas, melakukan sales promotion promo buy 2 get 1 free, free tester, promo saat event/ hari besar, bebas ongkir, promo saat bazaar, dan promo-promo online, melakukan interactive online marketing dengan rutin update di media sosial.

Dengan demikian, melihat ragam aktivitas pemasaran berupa promosi di atas memang sangat bervariasi. Hal ini tidak terlepas dari tujuan penting promosi itu sendiri, yaitu untuk meningkatkan penjualan. Namun, sebelum memutuskan alternatif promosi yang di pilih perusahaan harus memahami aspek perpajakannya. Selain penting promosi itu dilakukan untuk meningkatkan penjualan, aspek perpajakan juga tidak kalah penting untuk diperhatikan. Mengapa demikian? Karena jika perusahaan abai terhadap kewajiban perpajakan atas biaya promosi ini, maka akan ada bayang-bayang sanksi sesuai peraturan perpajakan yang mengikuti wajib pajak. Jadi, apa saja sebenarnya aspek perpajakan dari biaya atau beban promosi?

Kewajiban PPh Badan

Dalam pelaksanaan kewajiban perpajakan, setiap perusahaan tentunya sudah memahami bahwa terdapat perbedaan perlakuan beban dan pengakuan penghasilan antara Standar Akuntansi Keuangan (SAK) dengan ketentuan perpajakan. Setiap beban usaha baik operasional maupun harga pokok penjualan, secara fiskal bisa dibebankan apabila pengeluaran ini berhubungan dengan biaya untuk mendapat, menagih dan memelihara penghasilan atau lazim kita sebut 3M. Dalam rangka memberikan kepastian hukum dan memberikan kesamaan perlakuan bagi Wajib Pajak, Direktorat Jenderal Pajak (DJP) memberikan pedoman khusus agar biaya promosi bisa dikurangkan dari penghasilan bruto melalui Peraturan Menteri Keuangan Nomor: PMK-02/PMK.03/2010 tentang Biaya Promosi yang Bisa Dikurangkan Dari Penghasilan Bruto.

Setiap biaya usaha baik operasional maupun harga pokok penjualan, secara fiskal bisa dibebankan apabila pengeluaran ini berhubungan dengan 3M yaitu biaya mendapat, menagih dan memelihara penghasilan.

Dalam peraturan ini disebutkan, biaya promosi adalah bagian dari biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan; biaya promosi menjadi pengurang penghasilan bruto apabila telah memenuhi syarat formal dan material. Dimana terdapat 3 syarat biaya promosi bisa menjadi biaya pengurang penghasilan bruto menurut PMK-02/2010 tersebut, yaitu :

Pertama, Wajib melampirkan daftar nominatif biaya promosi pada SPT Tahunan PPh. Dalam praktek, masih ditemukan koreksi positif biaya promosi akibat perusahaan yang tidak melampirkan daftar nominatif atau informasi dalam daftar nominatif tidak diisi secara lengkap, sesuai dengan aturan perpajakan yang berlaku, misalnya NPWP atau bukti potong PPh dari lawan transaksi.

Keadaan ini harusnya menjadi perhatian Wajib Pajak agar bisa melaksanakan kewajiban formal melampirkan daftar nominatif biaya promosi secara lengkap dan benar pada SPT Tahunan PPh. Apabila daftar nominatif ini tidak dilampirkan, maka biaya promosi ini tidak bisa dibebankan secara fiskal, sehingga perusahaan harus membuktikan beban promosi ini secara substansi telah memenuhi Pasal 6 ayat (1) UU Pajak Penghasilan.

Dengan kondisi ini, untuk memudahkan pembuatan daftar nominatif, perusahaan dituntut bisa mengadministrasikan secara benar dan lengkap pengeluaran terkait promosi berupa identitas lawan transaksi mulai nama, NPWP, alamat, tanggal dan bentuk dan jenis promosi, termasuk kewajiban perpajakan yang terkait dengan biaya promosi tersebut.

Apabila daftar nominatif ini tidak dilampirkan maka beban biaya promosi ini tidak bisa dibebankan secara fiskal sehingga perusahaan harus membuktikan beban promosi ini secara substansi telah memenuhi Pasal 6 ayat (1) UU Pajak Penghasilan.

Kedua, berhubungan dengan kegiatan usaha yang dikenakan pajak tidak final. Ketentuan perpajakan mengatur bahwa suatu pengeluaran bisa menjadi beban secara fiskal apabila memenuhi syarat sesuai Pasal 6 ayat (1) UU Pajak Penghasilan yaitu pengeluaran yang berhubungan dengan biaya mendapat, menagih, dan memelihara penghasilan non final. Biaya promosi dalam ketentuan ini adalah biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk, baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan. PMK-02/PMK.03/2010 pada Pasal 2 menyatakan besarnya biaya promosi yang bisa dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah (a) biaya periklanan di media elektronik, media cetak, dan/atau media lainnya; (b) biaya pameran produk; (c) biaya pengenalan produk baru; dan/atau (d) biaya sponsorship yang berkaitan dengan promosi produk.

Berdasarkan ketentuan di atas, untuk memudahkan administrasi dan penyusunan daftar nominatif, perusahaan sejak awal harus memetakan pos-pos yang terkait dengan aktivitas promosi perusahaan sehingga memenuhi syarat menjadi beban fiskal.

Dalam banyak praktek di lapangan, perusahaan ada yang memberikan sampel produk kepada konsumen sebagai bentuk promosinya. Pada Pasal 4 Peraturan Menteri Keuangan Nomor: PMK-02/PMK.03/2010, mengatur apabila kegiatan promosi dilakukan dengan pemberian sampel produk maka besarnya biaya yang bisa dikurangkan sebesar harga pokok dari barang sampel. Karena harga pokok sampel produk umumnya menjadi bagian pos harga pokok penjualan maka untuk menghindari pembebanan dua kali atas biaya yang sama, perusahaan harus memastikan beban sampel produk ini, belum dibebankan dalam penghitungan harga pokok penjualan.

Saat ini, promosi juga bisa dilakukan melalui program celebrity endorsement yaitu kegiatan promosi dengan cara meng-endorse artis untuk menggunakan produk perusahaan dengan memberikan imbalan tertentu yang disepakati dalam perjanjian kedua belah pihak. Di samping itu, promosi juga bisa dilakukan dengan kegiatan endorsement sosial media. Promosi ini dilakukan dengan cara perusahaan bekerjasama dengan pihak yang memiliki sosial media dengan pengikut atau follower yang banyak, namun tentu saja Perusahaan juga memililih artis atau figure yang sesuai dengan produk yang dipromosikan. Perusahaan akan memberikan produk secara gratis kepada artis atau figure yang menjadi model produknya untuk diposting dengan menyebutkan nama produk atau perusahaan yang di-endorse. Kegiatan promosi ini diharapkan bisa memberikan informasi produk kepada penggemar atau masyarakat yang aktif di sosial media tersebut.

Untuk promosi melalui media sosial ini, apabila perusahaan memberikan sampel produk secara gratis dan pemberian ini berkaitan dengan imbalan sehubungan pekerjaan atau jasa, biaya ini merupakan pemberian dalam bentuk natura, yang menurut ketentuan Pasal 9 ayat (1) huruf e UU Pajak Penghasilan, tidak bisa dikurangkan sebagai pengurang penghasilan bruto.

Aktivitas pemasaran diharuskan oleh perusahaan yang bergerak dalam berbagai bidang usaha untuk mengetahui dan memahami pelanggan sehingga produk atau jasa yang disediakan bisa sesuai dengan kebutuhan pelanggan. Sejalan dengan Pasal 13 Peraturan Pemerintah Nomor 94 Tahun 2010 dinyatakan bahwa biaya promosi tidak bisa dibebankan secara fiskal apabila berhubungan dengan biaya untuk mendapat, menagih dan memelihara penghasilan yang bukan merupakan obyek pajak, penghasilan yang pengenaan pajaknya bersifat final. Sebagai contoh PT Agung Perdasa Propertindo, perusahaan pengembang property dikawasan Bekasi, memasang iklan produk perumahan yang sedang mereka kembangkan di Kawasan Industri Cikarang, di mana iklan tersebut dipasang pada koran nasional (media cetak) dan juga memasang iklan di televisi nasional (media elektronik), maka seluruh biaya pemasangan iklan yang dikeluarkan oleh PT Agung Perdasa Propertindo tidak bisa dibebankan secara fiskal karena penghasilan atas penjualan property dikenakan PPh yang bersifat final.

Jenis usaha yang penghasilannya termasuk bukan obyek pajak dan untuk jenis usaha yang penghasilannya dikenakan pajak final seperti yang terlihat di bawah ini :

Jenis penghasilan bukan objek pajak

- Penghasilan deviden/bagian laba dari penyertaan modal pada badan usaha di Indonesia (Pasal 4 ayat 3 huruf f UU Pajak Penghasilan);

- Penghasilan berupa bantuan/sumbangan;

- Penghasilan hibah;

- Iuran yang diterima dana pensiun;

- Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu.

Jenis Penghasilan yang dikenakan PPh Final

- Penghasilan dari persewaan tanah dan bangunan, misalnya penghasilan sewa ruko/Gedung/lahan;

- Penghasilan atas pengalihan tanah dan atau bangunan;

- Penghasilan / imbalan jasa konstruksi mulai dari perencanaan, pelaksanaan dan pengawasan konstruksi;

- Penghasilan bagi perusahaan pelayaran dalam negeri;

- Penghasilan yang diterima/diperoleh perusahaan penerbangan/pelayaran asing;

- Penghasilan yang diterima/diperoleh perwakilan dagang asing

Ketiga, Perusahaan wajib membuat daftar nominatif sesuai format yang ditetapkan. Dalam rangka kesamaan perlakuan biaya promosi, pada lampiran Peraturan Menteri Keuangan Nomor PMK-02/PMK.03/2010 telah ditentukan format daftar nominatif. Informasi minimal yang wajib dicantumkan perusahaan pada daftar nominatif terkait pengeluaran biaya promosi meliputi:

(a) Identitas penerima atau lawan transaksi untuk pengeluaran biaya promosi meliputi Nama, NPWP dan alamat;

(b) tanggal pengeluaran biaya promosi;

(c) bentuk dan jenisnya biaya promosi;

(d) nilai pembayaran atau transaksi biaya promosi;

(e) apabila biaya atau pengeluaran ini merupakan obyek PPh pemotongan dan pemungutan maka harus dicantumkan juga nomor bukti pemotongan atau pemungutan; (f) terkait kewajiban pemotongan dan pemungutan PPh, dicantumkan juga jumlah PPh yang dipotong.

Perusahaan wajib mengisi secara lengkap dan benar daftar nominatif atas biaya promosi tersebut di atas. Apabila daftar nominatif tidak diisi tidak lengkap, sesuai Pasal 6 ayat (5) peraturan Menteri keuangan Nomor : PMK-02/PMK.03/2010 atas biaya promosi tidak bisa dikurangkan dari penghasilan bruto. Dalam prakteknya, masih terdapat perusahaan yang tidak bisa mengisi secara lengkap karena kendala administrasi, sehingga perusahaan yang membebankan biaya promosi semestinya secara bertahap melakukan identifikasi beban promosi dan meminta data kepada lawan transaksi sesuai format yang ditetapkan.

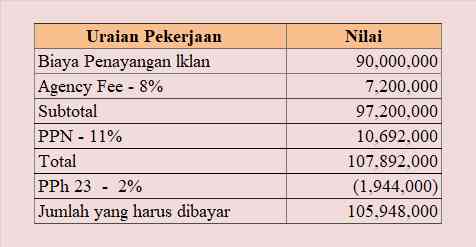

Contoh: PT Sayang Bersih Sejati (NPWP : 01.584.804.6-007.000) bergerak dalam bidang usaha industri detergen dengan merk "Love" dengan lokasi usaha di Jalan Rapat No.12 Jakarta Timur. Pada tanggal 21 Maret 2022 meminta PT Buana Internusa Pariwara (NPWP : 02.000.324.5-011.000), alamat Jalan Aren II No. 15 Tangerang, untuk memasang iklan di televisi nasional (media elektronik) sesuai dengan materi iklan yang sudah dibuat oleh PT Sayang Sejati Sentosa. Atas pekerjaan tersebut PT Buana Internusa Pariwara mengirimkan tagihan dengan rincian seperti tagihan di bawah ini. Atas tagihan di atas, PT Sayang Bersih Sejati memotong PPh Pasal 23 atas Jasa penyediaan tempat dan/atau waktu dalam media masa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan sebesar 2% dikali Rp 97.200.000,- yaitu Rp 1.944.000,- dan menerbitkan Bukti Pemotongan PPh Pasal 23 dengan No: 3400000009 tanggal 21 Maret 2022.

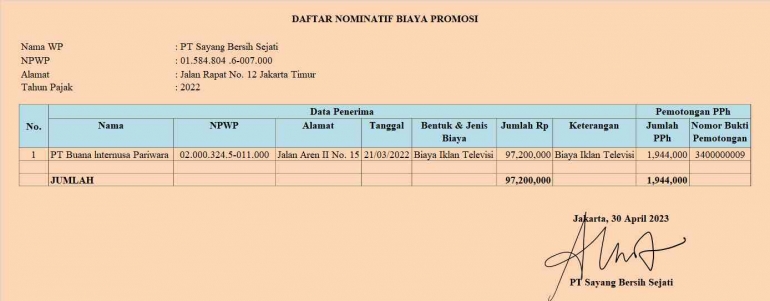

Sesuai informasi di atas maka daftar nominatif yang dibuat dapat dilihat pada contoh di bawah ini.

PPh Pemotongan dan Pemungutan (PPh Potput)

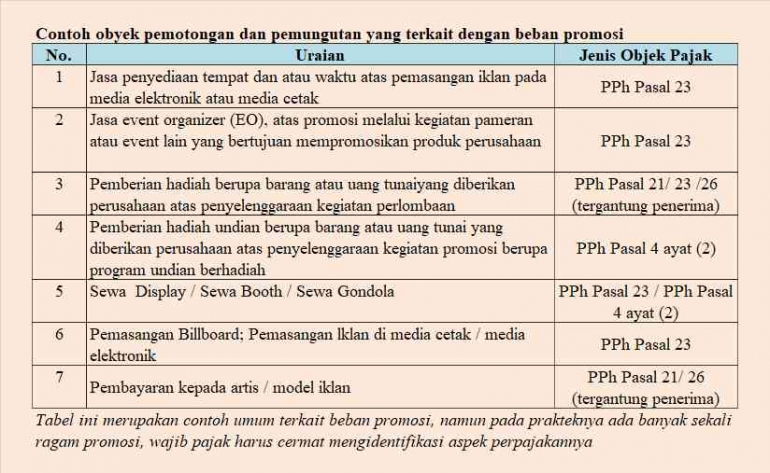

Pada prinsipnya kewajiban PPh Pemotongan dan pemungutan bisa timbul atas suatu transaksi perusahaan. Dalam artian, setiap transaksi penerimaan dan pengeluaran kas/bank harus dicermati apakah transaksi ini terdapat kewajiban PPh pemotongan dan pemungutan. Demikian juga biaya promosi, apabila dalam aktivitas promosi terdapat obyek pemotongan dan pemungutan maka harus dipotong atau dipungut PPh. Perhatikan Tabel di bawah ini terkait contoh obyek pemotongan dan pemungutan yang terkait dengan beban promosi :

Kewajiban Pajak Pertambahan Nilai (PPN)

Kegiatan pemasaran dalam rangka meningkatkan penjualan maupun pengenalan produk bisa dipilih oleh perusahaan dalam berbagai bentuk. Dari 4 unsur yang mempengaruhi pemasaran, di antaranya adalah unsur promosi. Promosi sangat berperan dalam meningkatkan penjualan. Pilihan promosi juga sangat beragam mulai dari potongan harga, loyaltyprogram, sewa display, pemasangan billboard, pemberian bonus, tester atau sampel produk.

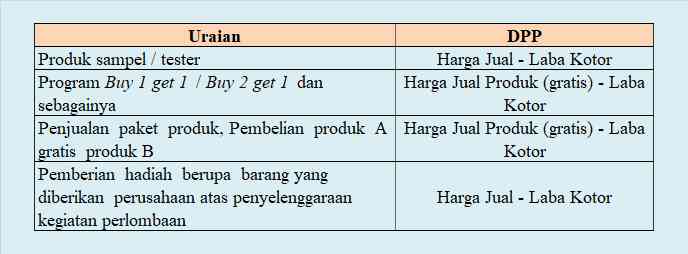

Pasal 1A UU PPN menyatakan bahwa termasuk pengertian penyerahan Barang Kena Pajak adalah pemberian cuma-cuma atas Barang Kena Pajak. Besarnya PPN yang dipungut atas penyerahan ini adalah 11% dari Dasar Pengenaan Pajak (DPP). Tarif 11% sendiri, merupakan tarif PPN terbaru yang berlaku mulai 1 April 2022, sesuai dengan BAB IV - Pasal 7 UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Adapun nilai DPP untuk pemberian cuma-cuma adalah sebesar harga jual atau penggantian dikurangi laba kotor. Perhatikan tabel di bawah ini.

Dasar Pengenaan Pajak (DPP) dari Aktivitas Promosi

Untuk jenis promosi yang memberikan barang sampel, tester atau bonus produk gratis, perusahaan harus memungut PPN mengingat penyerahan barang ini termasuk penyerahan yang terutang PPN.

Sebagai Ilustrasi, PT Universal Uniform adalah perusahaan yang memproduksi pakaian sekolah mulai dari Sekolah Dasar (SD) sampai dengan Sekolah Menengah Atas (SMA). Pada tahun 2020 perusahaan menyumbangkan 100 paket pakaian seragam untuk Sekolah Dasar (SD) kepada Yayasan "Kasih Bunda" (panti asuhan anak yatim piatu yang terdampak banjir) dengan harga jual Rp 5 juta dan Harga Pokok Penjualan (HPP) dari barang yang disumbangkan adalah sebesar Rp4,6 juta. Kewajiban perpajakan yang timbul atas pemberian sumbangan pakaian seragam SD ini adalah PT Universal Uniform wajib menerbitkan Faktur Pajak dengan Dasar Pengenaan Pajak (DPP) sebesar Rp 4,6 juta.

Penutup

Dalam menghadapi persaingan usaha yang sangat ketat, kegiatan promosi menjadi salah satu komponen penting untuk keberhasilan pemasaran sebuah produk. Dengan dilakukannya kegiatan promosi aktif yang tepat sasaran untuk menyebarkan informasi suatu produk guna mempengaruhi, membujuk, serta meningkatkan sasaran atas produk yang dipasarkan perusaahaan, di mana hasil akhir yang diharapkan tentu saja sebuah peningkatan penjualan.

Kegiatan promosi sendiri merupakan salah satu dari 4 komponen bauran pemasaran. Pilihan promosi ini tentunya yang akan dipilih oleh perusahaan sesuai tujuannya sehingga bisa memaksimalkan penjualan.

Dalam rangka memverifikasi kegiatan promosi, Wajib Pajak tentu saja harus membuktikan aspek formalnya. Aspek perpajakan PPh Badan untuk biaya promosi meliputi 3 syarat utama. Pertama, atas pengeluaran biaya promosi wajib dibuatkan daftar nominatif dengan format yang sudah ditentukan. Kedua daftar nominatif yang sudah disusun wajib dilampirkan pada SPT Tahunan Pajak Penghasilan. Ketiga biaya promosi merupakan biaya yang berhubungan dengan mendapat, menagih dan memelihara penghasilan yang dikenakan pajak bersifat non final.

Aspek perpajakan untuk PPh pemotongan dan pemungutan, wajib dilakukan atas biaya promosi apabila pengeluaran tersebut termasuk obyek pemotongan dan pemungutan sebagaimana dimaksud pada PPh Pasal 21, PPh Pasal 22, PPh Pasal 23, atau PPh Pasal 4 ayat (2). Aspek perpajakan terkait PPN meliputi penyerahan BKP atau JKP yang masuk dalam katagori pemberian cuma-cuma atau pemakaian sendiri, yang merupakan penyerahan yang terhutang PPN dan wajib diterbitkan Faktur Pajak.

Sumber dan Dasar Hukum :

UU No. 7 Tahun 1983 s.t.d.d UU No. 36 Tahun 2008 tentang Pajak Penghasilan

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

PMK 02/PMK.03/2010 tentang Biaya Promosi yang Bisa Dikurangkan Dari Penghasilan Bruto

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI