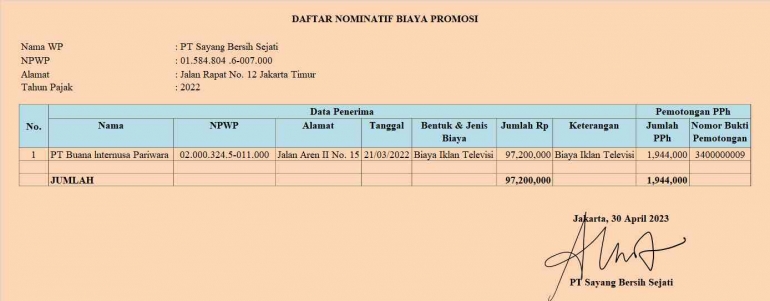

Sesuai informasi di atas maka daftar nominatif yang dibuat dapat dilihat pada contoh di bawah ini.

PPh Pemotongan dan Pemungutan (PPh Potput)

Pada prinsipnya kewajiban PPh Pemotongan dan pemungutan bisa timbul atas suatu transaksi perusahaan. Dalam artian, setiap transaksi penerimaan dan pengeluaran kas/bank harus dicermati apakah transaksi ini terdapat kewajiban PPh pemotongan dan pemungutan. Demikian juga biaya promosi, apabila dalam aktivitas promosi terdapat obyek pemotongan dan pemungutan maka harus dipotong atau dipungut PPh. Perhatikan Tabel di bawah ini terkait contoh obyek pemotongan dan pemungutan yang terkait dengan beban promosi :

Kewajiban Pajak Pertambahan Nilai (PPN)

Kegiatan pemasaran dalam rangka meningkatkan penjualan maupun pengenalan produk bisa dipilih oleh perusahaan dalam berbagai bentuk. Dari 4 unsur yang mempengaruhi pemasaran, di antaranya adalah unsur promosi. Promosi sangat berperan dalam meningkatkan penjualan. Pilihan promosi juga sangat beragam mulai dari potongan harga, loyaltyprogram, sewa display, pemasangan billboard, pemberian bonus, tester atau sampel produk.

Pasal 1A UU PPN menyatakan bahwa termasuk pengertian penyerahan Barang Kena Pajak adalah pemberian cuma-cuma atas Barang Kena Pajak. Besarnya PPN yang dipungut atas penyerahan ini adalah 11% dari Dasar Pengenaan Pajak (DPP). Tarif 11% sendiri, merupakan tarif PPN terbaru yang berlaku mulai 1 April 2022, sesuai dengan BAB IV - Pasal 7 UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. Adapun nilai DPP untuk pemberian cuma-cuma adalah sebesar harga jual atau penggantian dikurangi laba kotor. Perhatikan tabel di bawah ini.

Dasar Pengenaan Pajak (DPP) dari Aktivitas Promosi