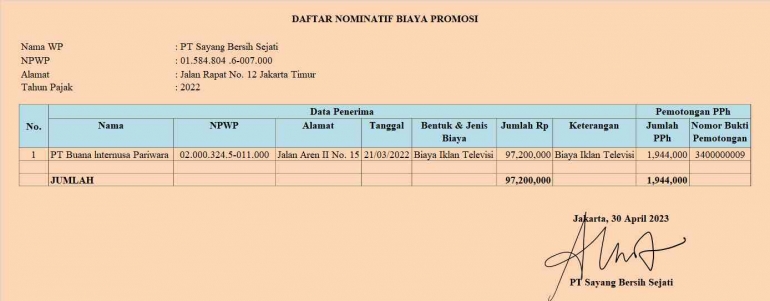

Pertama, Wajib melampirkan daftar nominatif biaya promosi pada SPT Tahunan PPh. Dalam praktek, masih ditemukan koreksi positif biaya promosi akibat perusahaan yang tidak melampirkan daftar nominatif atau informasi dalam daftar nominatif tidak diisi secara lengkap, sesuai dengan aturan perpajakan yang berlaku, misalnya NPWP atau bukti potong PPh dari lawan transaksi.

Keadaan ini harusnya menjadi perhatian Wajib Pajak agar bisa melaksanakan kewajiban formal melampirkan daftar nominatif biaya promosi secara lengkap dan benar pada SPT Tahunan PPh. Apabila daftar nominatif ini tidak dilampirkan, maka biaya promosi ini tidak bisa dibebankan secara fiskal, sehingga perusahaan harus membuktikan beban promosi ini secara substansi telah memenuhi Pasal 6 ayat (1) UU Pajak Penghasilan.

Dengan kondisi ini, untuk memudahkan pembuatan daftar nominatif, perusahaan dituntut bisa mengadministrasikan secara benar dan lengkap pengeluaran terkait promosi berupa identitas lawan transaksi mulai nama, NPWP, alamat, tanggal dan bentuk dan jenis promosi, termasuk kewajiban perpajakan yang terkait dengan biaya promosi tersebut.

Apabila daftar nominatif ini tidak dilampirkan maka beban biaya promosi ini tidak bisa dibebankan secara fiskal sehingga perusahaan harus membuktikan beban promosi ini secara substansi telah memenuhi Pasal 6 ayat (1) UU Pajak Penghasilan.

Kedua, berhubungan dengan kegiatan usaha yang dikenakan pajak tidak final. Ketentuan perpajakan mengatur bahwa suatu pengeluaran bisa menjadi beban secara fiskal apabila memenuhi syarat sesuai Pasal 6 ayat (1) UU Pajak Penghasilan yaitu pengeluaran yang berhubungan dengan biaya mendapat, menagih, dan memelihara penghasilan non final. Biaya promosi dalam ketentuan ini adalah biaya penjualan yang dikeluarkan oleh Wajib Pajak dalam rangka memperkenalkan dan/atau menganjurkan pemakaian suatu produk, baik langsung maupun tidak langsung untuk mempertahankan dan/atau meningkatkan penjualan. PMK-02/PMK.03/2010 pada Pasal 2 menyatakan besarnya biaya promosi yang bisa dikurangkan dari penghasilan bruto merupakan akumulasi dari jumlah (a) biaya periklanan di media elektronik, media cetak, dan/atau media lainnya; (b) biaya pameran produk; (c) biaya pengenalan produk baru; dan/atau (d) biaya sponsorship yang berkaitan dengan promosi produk.

Berdasarkan ketentuan di atas, untuk memudahkan administrasi dan penyusunan daftar nominatif, perusahaan sejak awal harus memetakan pos-pos yang terkait dengan aktivitas promosi perusahaan sehingga memenuhi syarat menjadi beban fiskal.

Dalam banyak praktek di lapangan, perusahaan ada yang memberikan sampel produk kepada konsumen sebagai bentuk promosinya. Pada Pasal 4 Peraturan Menteri Keuangan Nomor: PMK-02/PMK.03/2010, mengatur apabila kegiatan promosi dilakukan dengan pemberian sampel produk maka besarnya biaya yang bisa dikurangkan sebesar harga pokok dari barang sampel. Karena harga pokok sampel produk umumnya menjadi bagian pos harga pokok penjualan maka untuk menghindari pembebanan dua kali atas biaya yang sama, perusahaan harus memastikan beban sampel produk ini, belum dibebankan dalam penghitungan harga pokok penjualan.

Saat ini, promosi juga bisa dilakukan melalui program celebrity endorsement yaitu kegiatan promosi dengan cara meng-endorse artis untuk menggunakan produk perusahaan dengan memberikan imbalan tertentu yang disepakati dalam perjanjian kedua belah pihak. Di samping itu, promosi juga bisa dilakukan dengan kegiatan endorsement sosial media. Promosi ini dilakukan dengan cara perusahaan bekerjasama dengan pihak yang memiliki sosial media dengan pengikut atau follower yang banyak, namun tentu saja Perusahaan juga memililih artis atau figure yang sesuai dengan produk yang dipromosikan. Perusahaan akan memberikan produk secara gratis kepada artis atau figure yang menjadi model produknya untuk diposting dengan menyebutkan nama produk atau perusahaan yang di-endorse. Kegiatan promosi ini diharapkan bisa memberikan informasi produk kepada penggemar atau masyarakat yang aktif di sosial media tersebut.

Untuk promosi melalui media sosial ini, apabila perusahaan memberikan sampel produk secara gratis dan pemberian ini berkaitan dengan imbalan sehubungan pekerjaan atau jasa, biaya ini merupakan pemberian dalam bentuk natura, yang menurut ketentuan Pasal 9 ayat (1) huruf e UU Pajak Penghasilan, tidak bisa dikurangkan sebagai pengurang penghasilan bruto.

Aktivitas pemasaran diharuskan oleh perusahaan yang bergerak dalam berbagai bidang usaha untuk mengetahui dan memahami pelanggan sehingga produk atau jasa yang disediakan bisa sesuai dengan kebutuhan pelanggan. Sejalan dengan Pasal 13 Peraturan Pemerintah Nomor 94 Tahun 2010 dinyatakan bahwa biaya promosi tidak bisa dibebankan secara fiskal apabila berhubungan dengan biaya untuk mendapat, menagih dan memelihara penghasilan yang bukan merupakan obyek pajak, penghasilan yang pengenaan pajaknya bersifat final. Sebagai contoh PT Agung Perdasa Propertindo, perusahaan pengembang property dikawasan Bekasi, memasang iklan produk perumahan yang sedang mereka kembangkan di Kawasan Industri Cikarang, di mana iklan tersebut dipasang pada koran nasional (media cetak) dan juga memasang iklan di televisi nasional (media elektronik), maka seluruh biaya pemasangan iklan yang dikeluarkan oleh PT Agung Perdasa Propertindo tidak bisa dibebankan secara fiskal karena penghasilan atas penjualan property dikenakan PPh yang bersifat final.

Jenis usaha yang penghasilannya termasuk bukan obyek pajak dan untuk jenis usaha yang penghasilannya dikenakan pajak final seperti yang terlihat di bawah ini :