Jenis penghasilan bukan objek pajak

- Penghasilan deviden/bagian laba dari penyertaan modal pada badan usaha di Indonesia (Pasal 4 ayat 3 huruf f UU Pajak Penghasilan);

- Penghasilan berupa bantuan/sumbangan;

- Penghasilan hibah;

- Iuran yang diterima dana pensiun;

- Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu.

Jenis Penghasilan yang dikenakan PPh Final

- Penghasilan dari persewaan tanah dan bangunan, misalnya penghasilan sewa ruko/Gedung/lahan;

- Penghasilan atas pengalihan tanah dan atau bangunan;

- Penghasilan / imbalan jasa konstruksi mulai dari perencanaan, pelaksanaan dan pengawasan konstruksi;

- Penghasilan bagi perusahaan pelayaran dalam negeri;

- Penghasilan yang diterima/diperoleh perusahaan penerbangan/pelayaran asing;

- Penghasilan yang diterima/diperoleh perwakilan dagang asing

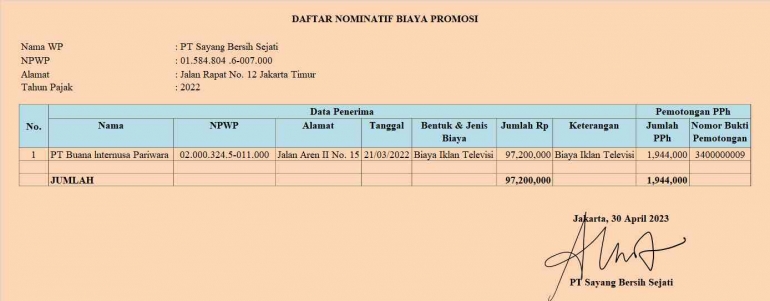

Ketiga, Perusahaan wajib membuat daftar nominatif sesuai format yang ditetapkan. Dalam rangka kesamaan perlakuan biaya promosi, pada lampiran Peraturan Menteri Keuangan Nomor PMK-02/PMK.03/2010 telah ditentukan format daftar nominatif. Informasi minimal yang wajib dicantumkan perusahaan pada daftar nominatif terkait pengeluaran biaya promosi meliputi:

(a) Identitas penerima atau lawan transaksi untuk pengeluaran biaya promosi meliputi Nama, NPWP dan alamat;

(b) tanggal pengeluaran biaya promosi;

(c) bentuk dan jenisnya biaya promosi;

(d) nilai pembayaran atau transaksi biaya promosi;

(e) apabila biaya atau pengeluaran ini merupakan obyek PPh pemotongan dan pemungutan maka harus dicantumkan juga nomor bukti pemotongan atau pemungutan; (f) terkait kewajiban pemotongan dan pemungutan PPh, dicantumkan juga jumlah PPh yang dipotong.

Perusahaan wajib mengisi secara lengkap dan benar daftar nominatif atas biaya promosi tersebut di atas. Apabila daftar nominatif tidak diisi tidak lengkap, sesuai Pasal 6 ayat (5) peraturan Menteri keuangan Nomor : PMK-02/PMK.03/2010 atas biaya promosi tidak bisa dikurangkan dari penghasilan bruto. Dalam prakteknya, masih terdapat perusahaan yang tidak bisa mengisi secara lengkap karena kendala administrasi, sehingga perusahaan yang membebankan biaya promosi semestinya secara bertahap melakukan identifikasi beban promosi dan meminta data kepada lawan transaksi sesuai format yang ditetapkan.

Contoh: PT Sayang Bersih Sejati (NPWP : 01.584.804.6-007.000) bergerak dalam bidang usaha industri detergen dengan merk "Love" dengan lokasi usaha di Jalan Rapat No.12 Jakarta Timur. Pada tanggal 21 Maret 2022 meminta PT Buana Internusa Pariwara (NPWP : 02.000.324.5-011.000), alamat Jalan Aren II No. 15 Tangerang, untuk memasang iklan di televisi nasional (media elektronik) sesuai dengan materi iklan yang sudah dibuat oleh PT Sayang Sejati Sentosa. Atas pekerjaan tersebut PT Buana Internusa Pariwara mengirimkan tagihan dengan rincian seperti tagihan di bawah ini. Atas tagihan di atas, PT Sayang Bersih Sejati memotong PPh Pasal 23 atas Jasa penyediaan tempat dan/atau waktu dalam media masa, media luar ruang atau media lain untuk penyampaian informasi, dan/atau jasa periklanan sebesar 2% dikali Rp 97.200.000,- yaitu Rp 1.944.000,- dan menerbitkan Bukti Pemotongan PPh Pasal 23 dengan No: 3400000009 tanggal 21 Maret 2022.