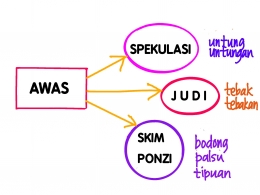

“ Kalau saham, setiap tahun dapat dividen. Kalau obligasi, juga dapat pembayaran kupon setiap tahunnya. Begitu juga reksadana, ada kuponnya yang dibayar”, jawab pak Sumarto.

“ Nilai pokok yang diinvestasikan (NAB Nilai Aktiva Bersih) , bisa naik turun loh yaa”, pak Sumarto mengingatkan cucunya.

“ Jika cukup jelas, Eyang mau lanjut lagi nihh”, tanya pak Sumarto.

" Lanjut Eyang", ucap Nanda sambil mengambil gelas milo buatan mamanya.

***

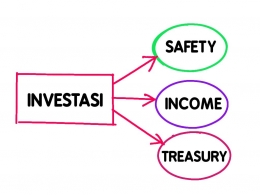

“Sedangkan investasi jenis ketiga, berinvestasi untuk tujuan Treasury (harta karun) itu tidak akan menghasilkan Income seperti yang baru saja kita bahas”.

“ Lagi-lagi awalnya sama, daripada ada dana mandeg di rekening, maka ditempatkan dalam bentuk investasi “mirip harta karun” yang nilainya dapat naik dan berlipat ganda dalam waktu lama”.

“ Ada beberapa jenis investasi untuk dipertimbangkan, antara lain adalah : tanah, rumah, property (apartemen, SOHO, RUKO) dan barang antik ”, Pak Sumarto memberi beberapa contoh.

“ Dari sudut waktu penempatan, harus dalam waktu cukup lama dalam hitungan tahun, lebih lama dari 5 tahun”.

“ Dari sudut risiko, Nilai Aktiva Bersih (NAB) dari asset hasil investasi dapat berfluktuasi naik atau turun sesuai dengan kondisi ekonomi”, Pak Sumarto mengingatkan risikonya”.

“ Dari sudut likuiditas, tidak likuid sehingga butuh waktu lebih lama untuk menjadi uang cash, propertinya harus dijual lebih dulu”.