Oleh Arifin Indra

Dari kejauhan, di ruang tengah tampak seorang tua sedang asik ngobrol dengan cucunya. Melihat berdua sedang asik ngobrol, membuat Indah merasa bahagia dan sekaligus ingin tahu apa yang sedang dibahas. Indah berjalan mendekati anaknya yang sedang diskusi dengan Eyangkungya. Indah membawa dua gelas milo hangat serta sepiring bakwan goreng menuju tempat mereka berdua.

“ Seru banget diskusinya ! Nak beri kesempatan Eyangkung mencicipi bakwan goreng dan milo hangat ini.” sapa Indah kepada anak sulungnya dengan lembut.

“ Diskusi tentang apa Yah, kelihatannya asik banget ?” tanya Indah kepada ayahnya .

“ Nanda ingin belajar tentang investasi, mumpung masih muda .” jawab ayahnya sambil mengambil bakwan goreng dan segelas milo hangat.

“ Indah juga mau mendengarkan, boleh donk ?”

“ Boleh silahkan, please join the club”, pak Sumarto mempersilahkan anak bungsunya.

“ Mama duduk di samping sini aja”, saran anaknya.

“ Oiya, kita tadi sampai mana nDa ?”, tanya pak Sumarto kepada cucunya.

“ Diulang dari mula lagi aja Eyang, agar Mama tidak ketinggalan.” pinta Nanda.

“ Baiklah, Eyang mulai dari awal yaa”.

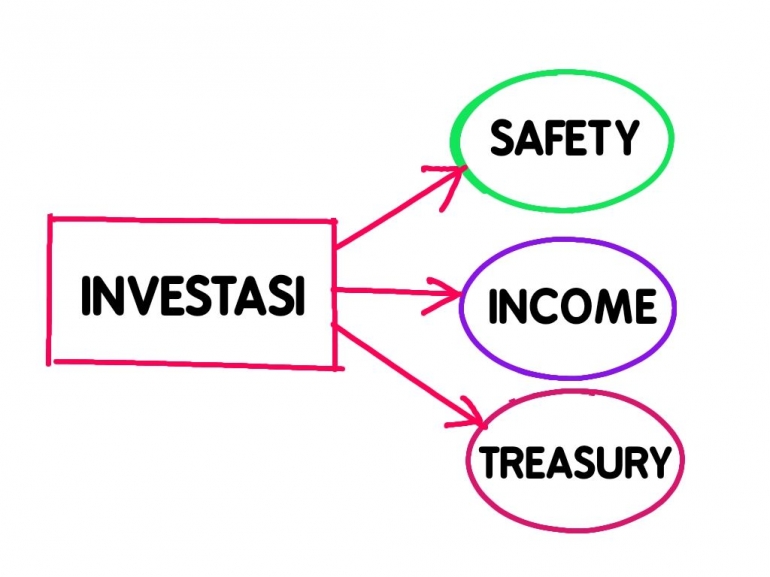

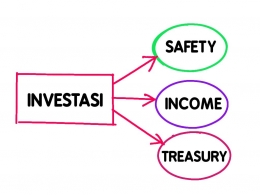

“ Pada umumnya ada tiga tujuan investasi, yaitu untuk Safety, Income dan Treasury, disingkat SIT.” pak Sumarto memulai pengantarnya.

“ Berinvestasi untuk tujuan Safety itu dengan maksud agar investasinya tetap aman, terlindungi dan tidak ada risiko berkurang nilainya. Dana yang diinvestasikan sebenarnya sudah ada alokasi keperluannya, namun masih ada sedikit waktu”.

“ Daripada disimpan dalam bentuk cash di tabungan, maka diputar sebentar.”

“ Ada beberapa jenis investasi yang dapat dipilih, antara lain dalam bentuk : deposito, sertifikat deposito, valuta asing, emas dan perhiasan”, Pak Sumarto memberi contoh.

“ Dari sudut waktu penempatan, tergolong relatip singkat dalam hitungan bulan”.

“ Dari sudut risiko, nilai pokok investasi tidak berkurang, bahkan bertambah sedikit”.

“ Dari sudut likuiditas, relatip mudah dan cepat dicairkan menjadi uang cash”.

“ Sampai disini ada pertanyaan, Nanda atau Indah ?”, Pak Sumarto berhenti untuk memberi kesempatan anak dan cucunya bertanya.

“ Jelas Eyang”, jawab Nanda

“ Aku ngerti Ayah”, jawab Indah.

“ Jika mendadak butuh dana untuk mobil ke bengkel atau bayar uang kuliah Nanda, maka tinggal dicairkan aja yaa Ayah”, Indah memberi jawaban sebagai tanda sudah memahami”.

“ Iyaa bener. Makanya orang-orang tua jaman dulu sering menabung berbentuk emas dan perhiasan”.

“ Hitung-hitung menabung untuk jaga-jaga. Aku teruskan yaa”, pak Sumarto meminum milonya sebelum kembali meneruskan kata-katanya.

***

“ Berikutnya adalah berinvestasi untuk tujuan Income. Jenis investasi ini berbeda dengan jenis Safety yang pertama tadi”.

“ Awalnya sama, daripada dananya mandeg di tabungan, maka diputar, ditempatkan dalam bentuk investasi yang menghasilkan, semacam pembayaran secara teratur”.

“ Ada beberapa jenis investasi yang tersedia untuk dipilih, antara lain adalah : saham, reksadana, obligasi pemerintah maupun obligasi BUMN”, Pak Sumarto memberi contoh.

“ Dari sudut waktu penempatan, lebih lama dalam hitungan 1, 2, atau 3 tahun”.

“ Dari sudut risiko, nilai aktiva bersih berfluktuasi naik dan turun sesuai dengan kondisi pasar”. Pak Sumarto menekankan perbedaannya”.

“ Dari sudut likuiditas, kurang likuid relatip butuh waktu untuk mendapatkan uang cash sejak bertransaksi”.

“ Nanya donk Eyang… , investor seperti Nanda dapat penghasilan apa dari saham dan obligasi?”, Nanda ingin tahu lebih detail tentang penghasilan yang dimaksud.

“ Kalau saham, setiap tahun dapat dividen. Kalau obligasi, juga dapat pembayaran kupon setiap tahunnya. Begitu juga reksadana, ada kuponnya yang dibayar”, jawab pak Sumarto.

“ Nilai pokok yang diinvestasikan (NAB Nilai Aktiva Bersih) , bisa naik turun loh yaa”, pak Sumarto mengingatkan cucunya.

“ Jika cukup jelas, Eyang mau lanjut lagi nihh”, tanya pak Sumarto.

" Lanjut Eyang", ucap Nanda sambil mengambil gelas milo buatan mamanya.

***

“Sedangkan investasi jenis ketiga, berinvestasi untuk tujuan Treasury (harta karun) itu tidak akan menghasilkan Income seperti yang baru saja kita bahas”.

“ Lagi-lagi awalnya sama, daripada ada dana mandeg di rekening, maka ditempatkan dalam bentuk investasi “mirip harta karun” yang nilainya dapat naik dan berlipat ganda dalam waktu lama”.

“ Ada beberapa jenis investasi untuk dipertimbangkan, antara lain adalah : tanah, rumah, property (apartemen, SOHO, RUKO) dan barang antik ”, Pak Sumarto memberi beberapa contoh.

“ Dari sudut waktu penempatan, harus dalam waktu cukup lama dalam hitungan tahun, lebih lama dari 5 tahun”.

“ Dari sudut risiko, Nilai Aktiva Bersih (NAB) dari asset hasil investasi dapat berfluktuasi naik atau turun sesuai dengan kondisi ekonomi”, Pak Sumarto mengingatkan risikonya”.

“ Dari sudut likuiditas, tidak likuid sehingga butuh waktu lebih lama untuk menjadi uang cash, propertinya harus dijual lebih dulu”.

“ Ada beberapa faktor lain yang menyebabkan harga property menjadi naik berlipat, yaitu : inflasi, jumlah tanah tidak bertambah, pembangunan infrastruktur, harga bahan bangunan, dan jumlah penduduk”, Pak Sumarto menambahkan.

“ Harus selalu diingat, kondisi ekonomi mempengaruhi kondisi pasar property. Ketika ekonomi booming, maka pasar ramai, sehingga dapat cepat bertransaksi. Sebaliknya ketika ekonomi sedang lesu, maka pasar property akan jauh lebih lesu, hasilnya sulit jual rumah”. Pak Sumarto mengingatkan cucunya.

“ Sebaiknya, jenis investasi keluarga, idealnya dibagai dalam tiga jenis ini, tidak semuanya dalam satu jenis. Selalu sediakan dana cadangan untuk keperluan emergency”.

“ Property adalah ibaratnya memiliki harta karun yang akan dibuka setelah sepuluh atau dua puluh tahun yang akan datang.”

" Memiliki rumah pertama itu kebutuhan bukan investasi, rumah kedua dan ketiga itu baru investasi", tambah pak Sumarto

***

“ Tanya lagi dong Eyang, apa yang Nanda tidak boleh lakukan?”, tanya sang cucu.

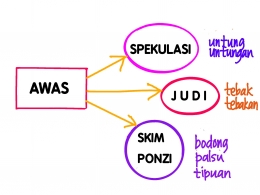

“ Bagi pemula Eyang sarankan menjauhi jenis investasi yang tidak masuk dalam kategori diatas : bukan tujuan Safety, bukan menghasilkan Income dan bukan Treasury”.

“ Ada tiga yang Eyang maksudkan, yaitu jenis investasi yang mengandung unsur spekulasi (untung-untungan), yang ke dua mendekati judi (mirip lotere, tebak-tebakan) dan ke tiga investasi Ponzi Scheme ( investasi palsu,bodong, tipu-tipu)”.

“ Pertama, investasi spekulasi, yang sangat fluktuatif nilainya dan tidak ada nilai fundamentalnya (contoh satu investasi secara virtual online untuk memiliki sebidang tanah di Bulan dan Mars; contoh kedua investasi mata uang digital crypto, NFT dan turunannya)”. Investasi di asset berbasis mata uang kripto, yang tidak punya nilai intrinsik dan tidak bisa sebagai alat tukar, maka risisikonya seperti spekulasi".

“ Kedua, investasi berbau judi, adalah membeli skim dengan ketentuan menebak apakah harganya naik atau turun, jika benar tebakan, maka dapat hadiah, jika salah menebak, dana hilang. Ini serupa tapi tak sama dengan binomo trading dan robot trading.”

“ Ketiga, investasi ponzi scheme (merujuk nama Carlo Ponzi seorang penipu asal Itali berimigrasi ke AS), adalah sejenis investasi palsu yang “unit investasinya” tidak jelas, kredibilitas pengelola investasi tidak bonafid (tidak ada rekam jejak) serta earning yang ditawarkan “tidak masuk akal” (too good to be true) yang berasal dari gali lubang tutup lubang. Sejarah kelam seperti yang ditawarkan oleh PT QSAR, investasi di pertanian cabe , terong, sayur-sayuran dengan iming-iming bagi hasil 40 persen, ternyata bodong. Contoh selanjutnya First Travel, travel haji dan umroh dengan biaya umroh sangat murah, tidak wajar Rp. 14,3 juta namun baru terkuak setelah jamaah tidak kunjung berangkat. Ada pula Dream For Freedom yang menawarkan imbal hasil investasi sebesar 1 persen per hari".

***

“ Ayah, sekarang giliran Indah yang mau nanya ?”, putri bungsu pak Sumarto bersuara.

“ Apa yang harus Indah pahami dan ketahui sebelum melakukan investasi ?”

“ Okey itu pertanyaan bagus dan sangat mendasar, bahkan Nanda juga harus mengerti ini”, pak Sumarto memberi pujian sambil mengingatkan cucunya.

“ Pertama, dari gaji sisihkan untuk kebutuhan primer dan sekunder ditaruh ditempat yang aman”.

“ Kedua, silahkan sisihkan untuk keperluan emergency dan kebutuhan tersier, silahkan dikelola dengan investasi tujuan safety”.

“ Ketiga, jika masih ada sisanya, maka silahkan dikelola dengan investasi untuk tujuan income dan treasury”.

“ Keempat, pelajari lebih dulu produk investasinya, mengerti “apa”, “legalitas”dan “bagaimana” “(cari tahu apakah skim dan investasi yang ditawarkan sudah legal di Indonesia dan mendapat ijin OJK- Otoritas Jasa Keuangan)”.

“ Kelima, cari tahu “legalitas” pengelola investasi (cari tahu badan hukumnya, apakah sudah punya ijin berbisnis di Indonesia)”.

“ Keenam, ketika bertransaksi periksa “keabsahan dokumen dan keaslian barang” investasi (periksa surat-suratnya, periksa dokumen yang menyertainya, periksa mata uangnya, periksa kadar emasnya)”.

“ Ketujuh, simpan di tempat yang aman (dari pencuri dan perampok), misal di brankas atau sewa SDB di Bank.

“ Kedelapan, buat catatan portofolio investasi dan selalu pantau pergerakan harga dan peluang yang terjadi, untuk melakukan koreksi jika ternyata salah perhitungan”.

“ Kesembilan, jangan lupa berdoa”, pak Sumarto mengakhiri penjelasannya sambil tersenyum.

“ Eyang mau istirahat dulu nDa, ga terasa hampir waktu ashar yaa. Yuuk kita kita mushola”, ajak sang Eyang kepada cucu laki-lakinya itu.

“ Sendiko dawuh Eyang”, Nanda segera mengambil sandal mengikuti jejak Eyangkungnya dari arah belakang.

“ Monggo Ayah”, jawab Indah sambil beranjak membereskan dua gelas yang kosong dan piring yang tersisa dua bakwan.

Hasil imaginasi penulis menghadirkan tokoh fiksi. @AIS, Tangsel 2 Juni 2022

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H