Jelas sekali, contoh-contoh ini terlalu disederhanakan, sehingga dengan cepat mengungkap kekeliruan logika. Pada kenyataannya, hubungan inferensial dalam rantai logika jauh lebih halus, dan fakta sering kali mengaburkan kekeliruan logika yang dapat melumpuhkan argumen.

Kedua argumen tersebut, pada kenyataannya, tidak dapat dipertahankan secara hukum. Dalam contoh induktif, lompatan inferensial mungkin tidak sejelas dalam contoh deduktif, sehingga pembaca harus menyimpulkan bahwa semua perusahaan ekspor-impor yang beroperasi di Miami, Florida, terlibat dalam pencucian uang. Meskipun pembaca pasti merasakan ada sesuatu yang tidak beres, mungkin sulit untuk menentukan secara spesifik sumber ketidaklogisan tersebut.

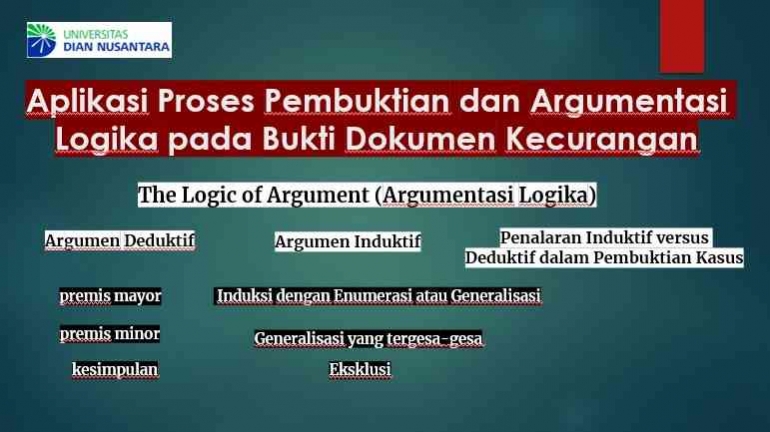

Dalam contoh deduktif, luasnya lompatan inferensial yang dibutuhkan pembaca jauh lebih jelas. Dengan memecah proposisi ke dalam bentuk deduktif, kita lebih mudah mengungkap kekeliruan logika yang melekat dalam proses induktif.

Berdasarkan diskusi kita sebelumnya, dan fakta bahwa proses penentuan hukum terutama berkisar pada logika induktif, tugas Anda sebagai penyelidik mengharuskan Anda untuk waspada terhadap kekeliruan yang terkait dengan penggunaannya. Bahaya dari dua kekeliruan yang paling umum, yaitu generalisasi dan eksklusi yang tergesa-gesa, dapat dikurangi dengan menganalisis secara cermat alur argumen dan kesimpulan yang mengarah pada pembuktian unsur-unsur hukum tertentu.

Referensi :

1. Howard Silverstone Stephen Pedneault Michael Sheetz Frank Rudewicz. Forensic Accounting and Fraud Investigation

2. Albrecht, W. S., Albrecht, C. O., Albrecht, C. C., & Zimbelman, M. F. (2011). Fraud Examination. Cengage Learning.

3. Wells, J. T. (2014). Corporate Fraud Handbook: Prevention and Detection. John Wiley & Sons.

4. Giroux, G. (2008). Earnings Magic and the Unbalance Sheet: The Search for Financial Reality. John Wiley & Sons.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H