Melalui artikel yang sederhana ini kami ingin menanyakan kepada pihak Bank Indonesia khususnya bagian yang mengelola Sistem Informasi Debitur (SID) sebagaimana judul yang kami pilihkan di atas, tahukah Bank Indonesia mengenai adanya korban-korban tak berdosa Sistim Informasi Debitur?

Bahwa, kalau memang sudah tahu, kami akan menyampaikan permintaan maaf yang sebesar-besarnya atas kelancangan kami, namun dengan harapan mohon dapat disampaikan juga contoh-contoh kasus yang sudah pernah ada, dan penyelesaiannya seperti apa, karena kami ada beberapa korban yang sama yang pernah konsultasi ke kami dan kami sangat bersedih karena tidak bisa membantu, sehingga kami bisa memberikan informasi baru kepada mereka mengenai hal ini, yang selama ini menjadi hanya pasrah saja akhirnya, karena sudah tidak sanggup lagi menghadapi perlakuan pihak Bank yang membuatnya jadi korban.

Namun sebaliknya, kalau memang belum tahu karena bisa saja belum pernah mendapat infomasinya maka pada saat inilah kami sampaikan informasi tersebut, yang kami tuangkan dalam artikel ini.

Beberapa contoh kasus

Latar belakang timbulnya pertanyaan yang kami ajukan tadi, berikut ini kami sajikan beberapa contoh kasus, yang bersumber dari mereka-mereka yang konsultasi ke kami melalui SMS, Whatsapp, BBM maupun email.

Untuk sebagai catatan, Semenjak Buku kami yang berjudul BEBASKAN UTANGMU yang diterbitkan oleh Elexmedia Computindo (Kompas Gramedia Grup) dan dijual di Toko-toko Buku Gramedia di seluruh Indonesia, banyak yang menghubungi kami untuk mengajukan pertanyaan-pertanyaan yang terkait dengan isi Buku. BI Checking dan Sistem Informasi Debitur termasuk yang dibahas dalam Buku.

Demikian juga dari yang melalui aktifitas kami menulis artikel di Media Online Kompasiana dengan url http://www.kompasiana.com/pulosiregar yang rata-rata tingkat keterbacaan tulisan kami mencapai puluhan ribu, yang dua tulisan diantaranya tingkat keterbacaannya pada saat Artikel ini dibuat mencapai 95 .000 dan 52.000 an, dan masih akan meningkat terus seiring dengan pejalanan waktu, Yang satunya berjudul BI Checking akan Dihapus Setelah 5 tahun? Dan yang satunya lagi berjudul Bisa Tidak Black List Dihapus?

Pembaca Buku dan Pembaca artikel kami itulah yang melakukan konsultasi dan atau memberi informasi kepada kami, karena di Buku maupun di artikel-artikel kami tersebut kami cantumkan sarana komunikasi yang dapat dihubungi apabila ada yang ingin ditanyakan, dikonsultasikan atau di-sharing.

Contoh-contoh kasus tersebut adalah sebagai berikut:

- Pinjaman sudah dilunasi tahun 2011. Surat Lunas sudah ada. Akan tetapi belakangan diketahui pas pengajuan KPR (tahun 2016)di Bank BCA, ternyata saldo terhutangnya masih ada. Kolektibiltas 5. Pengajuan KPR pun ditolak dengan alasan tidak lolos BI Checking. Bank Pelapor Bank Permatx. Korban pemilik nomor Handphone : +6287723663xxx

- Pinjaman sudah dilunasi tahun 2009 dan jaminan pinjaman sudah dikembalikan. Sama dengan contoh kasus di atas, pengajuan KPR ditolak BTN. Bank Pelapor BPR Artxx Pamenaxx Warujajexx Carubxx. Nomor Handphone: 085649100xxx

- Pinjaman di BRI ditolak karena tidak lolos BI Checking. Informasi dari BI Checking, ada pinjaman di Bank Mandixx 40 jt, padahal menurut nasabah tidak pernah pinjam di Bank Mandixx. Setelah di cross chek ke Bank Mandixx, pihak Bank Mandixx malah menyatakan bahwa BI salah input data Debitur. Nomor Handphone : 082242920xxx

- Dalam BI Checking tertera memiliki Kredit Macet 100 jt ke BPR Kuningxx, padahal nasabah merasa tidak pernah punya pinjaman di Bank tersebut. Bank BPR tersebut sudah membuat semacam Surat Keterangan tidak punya utang, akan tetapi tetap saja mengalami penolakan, karena setiap Bank tempat mengajukan kredit selalu berpegang pada hasil BI Checking. Korban, yang konsultasi melalui whatsapp nomor Handphone: +62877236631xxx

- Dalam BI Checking ada tercantum punya Kredit Griya BNx, dan setelah diklarifikasi, pihak BNx mengakui tidak punya pinjaman KPR. Nasabah disuruh membuat surat pernyataan, namun akhirnya tidak ada tindaklanjut. Korban, yang konsultasi melalui whatsapp nomor Handphone: +62878046357xxx

- Ketika Nasabah mengajukan KPR ternyata di BI Checking ada collect 5 di Bank Megx. Ketika dikonfirmasi ke Bank Megx, data-data tidak sesuai, yang akhirnya diketahui ada fraud yang dilakukan oleh oknum karyawannya. Jumlah terhutang 500 jt. Korban, yang konsultasi melalui Blackberry massengger atas nama Ronxx-(Lungx). Nomor PIN: D52B02xx

- Saldo nihil tapi masih muncul kolektibilitas 5. Bank Pelapor Bank Megx

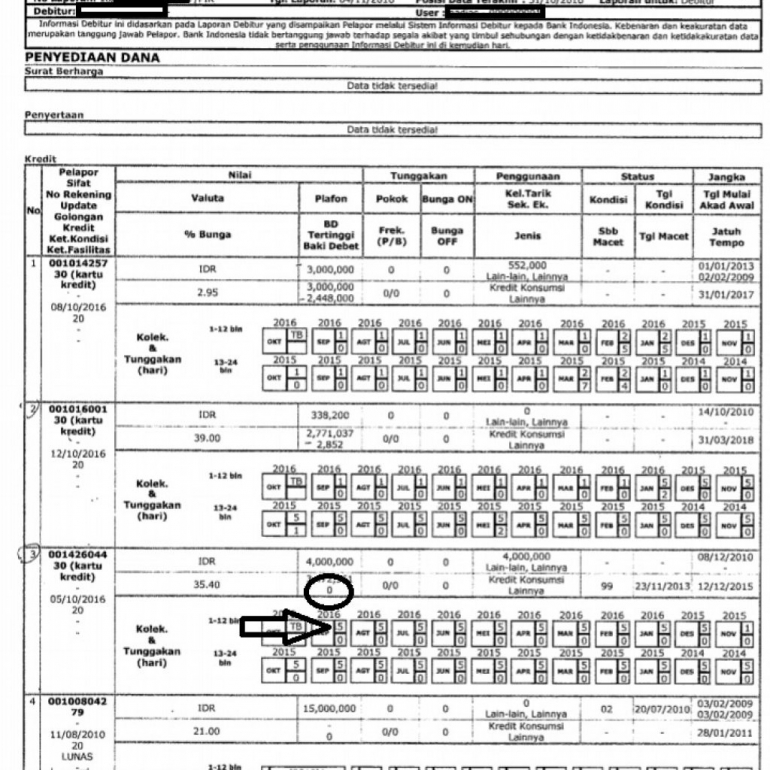

- Salah satu contoh kasus terbaru. Yang masih aktual. Ada Bank Pelapor yaitu Bank CIMX Niagx melaporkan adanya utang atas nama seseorang sebesar Rp. 79.500.000. Kolektibilitas 5 semenjak tahun 2012. Ketahuannya ketika seseorang tersebut mengajukan pinjaman di salah satu Bank. Dan tentu saja langsung ditolak pengajuannya. Akan tetapi ketika seseorang tersebut melakukan konfirmasi ke Bank Pelapor yang tercantum dalam print out BI Checking tersebut, hingga saat Makalah ini dibuat belum ada kejelasan sama sekali. Seseorang tersebut juga dilempar kesana kemari, dari Kantor Cabang yang satu ke Kantor Cabang yang lain. Malah ada kesan dilecehkan atau diremehkan. Harus seperti itukah yang harus dialami? Sudah jadi korban, ditambah lagi ada perlakuan yang semena-mena? Nomor Handphone : 08119779xxx

Itulah contoh-contoh kasusnya.

Dan tentu bukan hanya itu. Masih ada beberapa yang pernah konsultasi, tapi sudah terhapus datanya, karena merasa tidak diperlukan lagi, sehingga dapat dikatakancontoh-contoh ini hanya sebagian kecil saja, karena hanya dari yang bisa melakukan hubungan komunikasi dengan kami, sementara kami sendiri ini bukanlah siapa-siapa. Waktu, Ruang lingkup, sarana komunikasi dan informasi kami sangat terbatas. Kalau mempunyai waktu, ruang lingkup, sarana komunikasi yang lebih luas lagi, daya tampungnya pasti akan lebih besar lagi.

Dan supaya contoh-contoh kasus diatas tidak menjadi dianggap fitnah, informasi palsu atau hayalan belaka, yang tentu kami juga tahu akibatnya apa, kami siap mempertanggung-jawabkannya. Datanya masih lengkap semua. Apabila diperlukan kami akan siap bantu.

Apa yang harus diperbuat?

Setelah mengetahui adanya permasalahan besar ini, dalam arti korban-korban tak berdosa ini, apa yang harus kita perbuat?

Mengabaikannya?

Atau membiarkannya?

Menurut hemat kami, dalam perspektif perlindungan nasabah sangatlah tidak bijaksana apabila kita mengabaikan dan atau membiarkannya. Seyogiyanyalah kita harus berbuat sesuatu demi mencegah semakin banyak jatuhnya korban-korban yang sama. Apalagi seperti yang kami sebutkan di atas contoh kasus yang ada ini baru hanya sekelumit, mungkin masih banyak lagi yang belum terekspos.

Bahwa untuk diketahui juga, sebagai tambahan informasi, berdasarkan pengamatan kami dari hasil sharing dengan mereka-mereka yang melakukan konsultasi kepada kami tersebut, potensi penambah “korban-korban tak berdosa” dari jenis permasalahan seperti ini sangat sering terjadi karena kurangnya kordinasi pelaporan antara Bank dengan grup banknya yang berupa leasing, atau multifinance, dimana sering terjadi di grup perusahaannya tersebut sudah lunas, namun karena kurangnya kordinasi pelaporan yang disebutkan tadi, data di BI Checkingnya masih tetap belum up-date, maka jadi Nasabahlah yang menjadi korban. Apalagi rata-rata Nasabah leasing atau multifinance tersebut tidak mengetahui adanya kerjasama dengan group Bank masing-masing. Sehingga kadang Nasabah menjadi bingung sendiri, merasa tidak pernah pinjam di Bank tersebut, tapi kok ada datanya di BI Checking?

Untuk kasus seperti ini kami sangat khawatir, belum ada sosialisasi yang memadai mengenai Sistim Informasi Debitur berikut akibat-akibat yang ditimbulkannya, apabila terjadi kelalaian, kealpaan atau kekurang-mengertian personil yang membidangi di Grup atau Mitra Kerja Bank tersebut.

Pengalaman empirik

Mendengar pertanyaan “Apa yang harus diperbuat” mungkin pihak Bank Indonesia akan langsung menjawab: “Kan sudah ada pasal yang mengakomodirnya berikut mekanisme penyelesaiannya”.

Kalau ada jawaban seperti itu, maka melalui pengalaman empirik kami yang pernah mencoba untuk membantu menyelesaikan permasalahan yang sedang dihadapi oleh salah satu korban, yang menurut penilaian kami termasuk korban tak berdosa, yang tentu saja mengikuti atau mengacu kepada aturan dan mekanisme yang dimaksudkan, kami bisa membuktikan bahwa mekanisme yang ada tersebut belum memadai. Bahkan kami bisa tiba pada kesimpulan bahwa aturan dan mekanisme yang ada tersebut merupakan aturan dan mekanisme “setengah hati”.

Garis besar kronologis pengalaman empirik sebagaimana yang kami sebutkan tadi adalah sebagai berikut.

Bahwa meskipun ingin rasanya untuk menyampaikan secara detil, akan tetapi karena akan memakan waktu yang relatif sangat panjang maka demi menghemat waktu kami memutuskan untuk menyampaikan secara garis besarnya saja.

Pada tanggal 10 Juni 2014 sekitar pukul 10.00 WIB, Salah seorang Nasabah pemegang Kartu Kredit menerima SMS dari BNX bahwa ada transaksi di merchant Flower Shop sebesar Rp. 10 juta, Rp. 10 juta dan Rp. 20 juta, serta penawaran untuk diubah ke cicilan.

Merasa tidak ada melakukan transaksi seperti yang disebutkan itu pada saat itu juga Nasabah langsung menelpon ke pihak BNX untuk menanyakan kejelasan dari transaksi tersebut, sekaligus meminta untuk memblokir kartunya. Pihak Bank menjanjikan akan meng-hold transaksi tersebut untuk sementara. Nasabah juga menanyakan alamat merchant tsb dan juga sales draftnya, tetapi pihak bank menyatakan bahwa pihak BNX tidak bisa memberikan sales draftnya.

Sekitar 3 hari kemudian Nasabah kembali menelpon ke BNX untuk melakukan klarifikasi sekaligus menanyakan kembali perihal detail alamat Flower Shop dan Sales Draftnya, tetapi Nasabah diminta untuk mencari sendiri di Google. Mengenai sales drafnya, diinformasikan butuh waktu 3 – 4 minggu.

Selain via telpon, pada tanggal 19 Juni 2014 Nasabah juga sudah mengadukan masalahnya ke BNX via email, yang kemudian diminta mengirimkan surat pernyataan yang ditandatangani serta melampirkan foto copy KTP dan Kartu Kredit.

Nasabah telah memenuhi permintaan tersebut serta mengirimkan lampiran-lampirannya per tanggal 4 Juli 2014.

Sampai disini, permasalahan masih ditangani sendiri oleh si Nasabah. Untuk kronologis yang berikut ini, kami sudah mulai terlibat untuk membantu karena diminta oleh Nasabah tersebut.

Pada tanggal 20 Agustus 2014, kami bersama-sama dengan si Nasabah tersebut mendatangi BNX Collection yang ada di BNI Kota. Karena sudah mulai ditagih-tagih melalui telpon. Penagihannya juga sudah mulai keras. Yang melayani kami waktu itu bernama Ibu Dexx. Hasil dari kesepakatan waktu itu penagihan akan di hold lagi karena kami informasikan akan membawa permasalahan ini ke Bank Indonesia selama belum ada kejelasan.

Termasuk juga disampaikan waktu itu supaya transaksi tersebut tidak di kredit dulu ke account Nasabah, karena sebelum ada kejelasannya Nasabah belum bersedia melakukan pembayaran. Disertai juga dengan pertimbangan bahwa apabila sudah dibebankan ke account Nasabah, akan berkonsekwensikan adanya beban bunga, denda, kegiatan penagihan, terutama history kolektibilitasnya yang bisa menyebabkan Nasabah mengalami kesulitan apabila mengajukan kredit ke pihak Bank. Hal yang dirasa sangat penting dan terutama oleh si Nasabah untuk memastikan IDI Historynya tidak terganggu karena Bisnisnya sangat erat hubungannya dengan support Perbankan.

Namun kenyataannya, pihak Bank seolah mengabaikan semua proses dan langkah-langkah yang telah dilakukan oleh Nasabah untuk meminta kejelasan dari transaksi yang tidak diakuinya tersebut sebab pada bulan Desember 2016, pihak BNX mengirimkan email yang berisi instruksi supaya segera melakukan pelunasan.

Merasa permintaan kami yang sebelum-sebelumnya belum ada kejelasan namun sudah kembali melakukan penagihan bahkan instruksi pelunasan, kamipun meminta kembali penjelasan mengenai perkembangan permasalahan yg kami hadapi tersebut melalui email.

Pada tanggal 7 Januari 2016, pihak BNX mengirim balasan mengenai penjelasannya, namun penjelasan tersebut menurut hemat kami belum sesuai dengan yang diharapkan.

Karena merasa pihak Bank sudah tidak ada niat lagi untuk membantu menyelesaikan, kamipun tiba pada kesimpulan untuk meminta bantuan kami Bank Indonesia untuk melakukan fasilitasi sebagaimana yang dimungkinkan dalam Peraturan Bank Indonesia Tentang Mediasi Perbankan nomor 8/5/PBI/2006 berikut perubahan-perubahannya yang ada.

Celakanya, entah karena apa dan bagaimana, respons dari pihak Bank Indonesia juga kurang menggembirakan. Hanya memberi jawaban yang normatif. Dalam arti hanya mengutip penjelasan sepihak dari Pihak Bank. Tidak ada upaya untuk mempertemukan pihak Bank dengan Nasabah guna mengkonfrontir penjelasan pihak Bank dengan Nasabah sesuai pemohonan Nasabah. Hal yang memungkinkan juga untuk dilakukan sesuai Peraturan Bank Indonesia nomor 8/5/PBI/2006 Tentang Mediasi Perbankan.

Sekarang nasib Nasabah tersebut sedang ditagih-tagih oleh pihak Bank dan IDI Historynyapun kemungkinan besar pati sudah sangat buruk (Kolektibilitas 5), hal yang sangat diwanti-wanti dan ingin dicegahnya sejak awal supaya tidak terjadi namun harus terjadi juga. Entah bagaimana nanti nasib pengajuan kreditnya apabila kegiatan usahanya membutuhkan support dari pihak Bank. Sementara untuk menggunakan jalur hukum, kekuatan dana kurang mendukung.

Kesimpulan

Berdasarkan paparan di atas, kami ingin memberi kesimpulan sebagai berikut:

- Sistim Informasi Debitur ternyata berpotensi membuat Korban-korban tak berdosa.

- Potensi korban-korban tak berdosa bisa akan semakin meluas, mengingat semakin maraknya kerjasama Bank dengan Grup/anak Perusahaan/Mitra Bisnis Channelling yang ditengarai Personil Grup/Anak Perusahaan/Mitra Bisnis Channeling tersebut belum paham benar akibat-akibat yang ditimbulkan yang terkait dengan Sistim Informasi Debitur.

- Perbankan tidak akan pernah mengakui sendiri kesalahan yang dibuatnya, atau mungkin melakukan upaya-upaya penyelamatan diri sehingga korban yang nota bene “dikorbankan sendiri oleh Bank, mungkin sengaja atau mungkin juga tidak sengaja” hanya bisa pasrah menerima nasibnya khususnya Nasabah yang tidak mampu untuk menempuh jalur hukum untuk menuntut haknya.

- Bank Indonesiapun, yang menjadi satu-satunya harapan terakhir Nasabah untuk bisa membantu, ternyata “tidak bisa,tidak mau atau tidak sudi” juga membantu. Malah terkesan lepas tangan. Atau cenderung lebih berpihak ke pihak Bank. Dari contoh kasus pengalaman empirik sudah bisa menjawabnya. Yang bisa menimbulkan semacam hipotesa; kita saja yang sangat mengerti dan paham betul mengenai mekanisme yang ada tidak dianggap, apalagikah mayarakat awam?

Saran dan masukan

Sebagaimana etikanya, tak elok rasanya kalau hanya bisa menyampaikan permasalahan-permasalahan tanpa berupaya memberi solusi, atau saran dan masukan. Sekecil apapun.

Maka pada kesempatan yang sangat berharga ini, kami mencoba memberikan saran dan masukan sebagai berikut:

Demi menghindari konotasi adanya pembiaran terhadap “korban-korban tak berdosa” perkenankanlah kami memberikan saran dan masukan berupa opsi sebagai berikut:

Opsi Pertama:

Yang menangani complain Nasabah apabila Nasabah merasa ada ketidak sesuaian data, harus Bank Indonesia langsung. Sehingga untuk seterusnya pihak Bank Indonesialah yang melakukan Kordiasi atau intervensi ke Bank Pelapor. Sebab sebagaimana contoh-contoh kasus yang ada, kalau hanya akan mengharapkan kebaikan hati pihak Bank Pelapor, tidak akan pernah terjadi. Karena secara naluri (yang bisa saja karena ulah oknum personilnya karena takut ditegor atasan atau Direksi apalagi akan menyangkut pihak Bank Indonesia) biasanya akan melakukan upaya-upaya sedemikian rupa supaya Nasabahnya capek sendiri lalu menyerah. Sementara mau melakukan upaya-upaya hukum, Nasabah kebanyakan tidak mampu untuk membayar jasa Pengacara. Dan kami tengarai, mudah-mudahan salah, hal seperti inilah yang sedang terjadi pada contoh kasus nomor 8 di atas. Pengalaman empirik kami seperti yang telah kami ceritakan di atas adalah salah satu contoh yang bisa membuktikannya selain dari hasil sharing dari yang konsultasi ke kami yang tidak bisa kami masukkan di Makalah ini karena sudah tidak adanya bukti pendukung.

Kembali mengenai opsi pertama ini, bahwa dengan memilih opsi ini, apabila berdasarkan bukti-bukti yang ada sudah menunjukkan pihak Banknya yang salah, maka Bank Indonesia yang langsung merubah atau menyesuikan history BI Checking sesuai kondisi yang sebenarnya. Tentu dibarengi dengan instruksi terkait supaya pihak Pelapor menyesuaikan kondisi database nasabah yang terkait setelah adanya perubahan. Supaya ke bulan-bulan berikutnya sudah sesuai. Karena kalau databasenya tidak langsung disesuaikan, kondisi history yang lama akan kembali lagi muncul pada bulan-bulan berikutnya.

Dan, perlu juga disampaikan. Supaya history yang ada sesuai dengan kondisi yang sebenarnya, maka terhitung mulai bulan kapannya dilakukan penyesuaian perlu menjadi perhatian khusus.

Contoh:

Apabila misalnya tanggal 25 Oktober 2014 Nasabah sudah lunas (melunasi) Utangnya di salah satu Bank atau Grup Bank. Surat Lunas sudah ada. Atau Jaminan sudah dikembalikan bagi yang ada jaminan. Namun belakangan diketahui misalnya tanggal 17 Desember 2016 pas mengajukan Kredit baru di Bank lain, utang yang sudah lunas (dilunasi) di Bank atau Grup Bank terdahulu belum ter up-date sebagaimana mestinya. Dengan opsi pertama ini, Bank Indonesia yang harus melakukan action untuk melakukan up-datenya, terhitung mulai bulan berikut setelah dilunasi, yang dalam contoh kasus ini harus terhitung mulai bulan November 2014. Bukan semenjak pada saat ditemukan, sekali lagi Bukan semenjak pada saat ditemukan. Berarti harus berlaku surut. Karena pada dasarnya itulah yang benar. Sehingga kalau ada Bank lain yang melakukan proses BI Checking dikemudian hari, kondisinya sudah sesuai dengan yang sebenarnya.

Karena untuk menjadi informasi juga, ada juga beberapa contoh kasus, pihak Bank hanya bersedia untuk melakukan up-date mulai bulan berikutnya pada saat Nasabah Complain, yang ini berarti Nasabah tersebut tetap akan menyandang History kurang baik pada history sebelumnya, semenjak dilunasi hingga ditemukan pada saat complain. Tetapi sekali lagi, karena berbagai keterbatasan, nasabah akhirnya hanya bisa menerima saja.

Dengan memilih opsi ini, maka perlu merubah dan atau menyesuaikan bunyi pasal 9 Peraturan Peraturan Bank Indonesia Nomor 9/14/PBI/2007 tentang Sistem Informasi Debitur supaya lebih sesuai.

Opsi Kedua:

Penerapan Sistem Informasi Debitur khususnya untuk tujuan dalam rangka memperlancar proses penyediaan danasebagaimana yang termaktub dalam pasal 2 Peraturan Bank Indonesia Nomor 9/14/PBI/2007 tentang Sistem Informasi debitur supaya ditiadakan, sehingga yang ada hanya yang menyangkut penerapan manajemen risiko, dan identifikasi kualitas Debitur untuk pemenuhan ketentuan yang berlaku serta meningkatkan disiplin pasar.

Dengan menghilangkan salah satu item tujuannya ini maka Bank Indonesia terhindar dari potensi membuat "korban-korban tidak berdosa" yang sekaligus terhindar dari permasalahan hukum apabila ada Nasabah yang memilih menempuh jalur hukum untuk menyelesaikan ketidaksesuaian IDI Historis.

Opsi Ketiga:

Untuk mencegah Nasabah (Debitur) akhirnya pasrah saja menerima karena ketidakmampuannya melawan pihak Bank sebagaimana yang ditengarai dalam contoh kasus di atas maka pihak Bank Indonesia berkenan mengalokasikan dana CSR (Corporate Social Responsibility)-nya untuk membantu penyediaan dana yang diperlukan bagi Nasabah (Debitur) ingin menuntut haknya melalui jalur hukum. Hal yang menjadi penghambat selama ini karena masalah keterbatasan dana bagi Nasabah yang ingin menuntut haknya dan yang membuat pihak Bank (yang dalam hal ini khususnya yang memang benar-benar salah/lalai/alpa) merasa aman-aman saja, karena merasa Nasabah atau Debiturnya tidak akan mampu membawa penyelesaian masalah tersebut melalui jalur hukum. Atau mungkin bekerja sama dengan Kantor Hukum tertentu untuk membela Nasabah yang lebih memilih mengugat Pihak Bank yang dianggap layak untuk digugat.

Opsi keempat:

Untuk melindungi Nasabah yang jelas-jelas bukan kesalahan ada di pihak mereka, seperti misalnya korban oknum orang dalam banknya sendiri, atau oleh sindikat pembobolan Kartu Kredit, maka data transaksi tersebut supaya tidak masuk dalam Sistim Informasi Debitur. Kalau sudah terlanjur masuk supaya segera dikoreks atau dikeluarkan dari data base Sistem Informasi Debitur, supaya tidak menimbulkan permasalahan dalam IDI History Nasabah tersebut.

Opsi kelima:

Untuk melakukan penyelamatan terhadap Nasabah-nasabah yang sudah terlanjur jadi korban sekaligus untuk melakukan pencegahan kedepannya supaya tidak terjadi lagi, pihak Bank Indonesia supaya membentuk Satuan Tugas yang sesuai.

Penutup

Demikian,, kiranya ada manfaatnya bagi kita semua, khususnya bagi Nasabah yang sudah dan atau berpotensi menjadi “korban tak berdosa,” baik karena sengaja, tidak sengaja, karena pembiaran atau ketidak-pedulian mereka-mereka yang seharusnya mampu, mampu untuk melakukan sesuatu. Mudah-mudahan pihak Bank Indonesia dapat mempertimbangkan informasi, saran dan masukan terutama jeritan hati yang tak tersampaikan oleh para Nasabah pada umumnya "korban-korban tak berdosa Sistim Informasi Debitur" pada khususnya yang kami sampaikan melalui Artikel yang sederhana ini. Sekian dan Terima kasih.

***

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H