Dapat diterapkan pada data mengenai penentuan ukuran sampel untuk audit PT Gua Selomangleng dengan mempertimbangkan konteks dan makna di balik informasi tersebut.

Dalam konteks ini, hermeneutika Dilthey menekankan pentingnya memahami pengalaman subjektif dari auditor dan klien, serta konteks historis dan sosial di mana audit dilakukan. Pendekatan ini mengharuskan auditor tidak hanya melihat angka dan statistik secara matematis, tetapi juga memahami makna yang terkandung dalam transaksi dan potensi kesalahan penyajian.

Melalui lens hermeneutis, kita dapat melihat keputusan tentang ukuran sampel tidak hanya sebagai tindakan statistik, tetapi juga sebagai refleksi tentang kepercayaan dan risiko yang dihadapi dalam proses audit. Misalnya, pemilihan tingkat materialitas yang rendah menunjukkan bahwa auditor memperhatikan relevansi dan kebutuhan untuk mendeteksi kesalahan material, yang berakar pada konteks pengalaman serta nilai-nilai etika dan profesionalisme dalam praktik audit.

Dengan demikian, interpretasi hermeneutis W. Dilthey menyoroti bahwa dalam menentukan ukuran sampel, auditor harus mempertimbangkan tidak hanya data numerik, tetapi juga konteks sosial dan historis yang lebih luas, serta hubungan antara auditor dan entitas yang diaudit, sehingga menciptakan pemahaman yang lebih holistik dan mendalam.

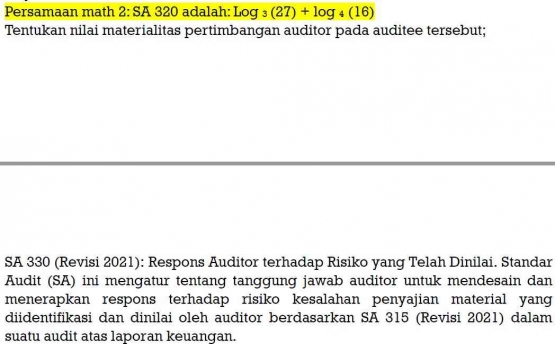

Soal tersebut menggabungkan dua hal yang tidak berhubungan: persamaan matematika sederhana dan standar audit (SA 330). Mari kita selesaikan masing-masing secara terpisah.

1. Persamaan Matematika :

Persamaan yang diberikan adalah: log(27) + log(16)

log(27) : Ini berarti "pangkat berapa 3 harus dipangkatkan agar hasilnya 27?". Jawabannya adalah 3 karena 3 = 27. Jadi, log(27) = 3.

log(16) : Ini berarti "pangkat berapa 4 harus dipangkatkan agar hasilnya 16?". Jawabannya adalah 2 karena 4 = 16. Jadi, log(16) = 2.

Hasil Akhir : Oleh karena itu, log(27) + log(16) = 3 + 2 = 5