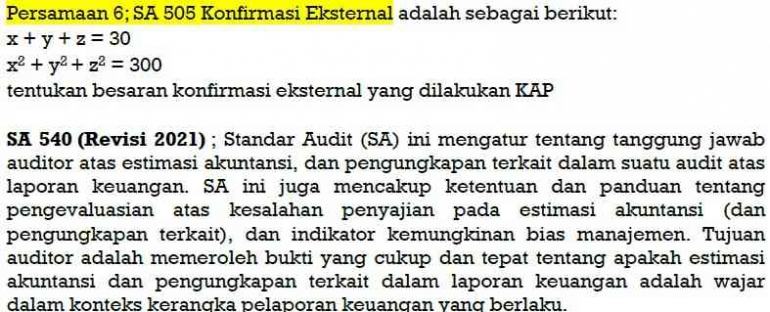

[a] Memperoleh bukti audit yang cukup dan tepat mengenai, serta menyimpulkan bahwa ketepatan penggunaan basis akuntansi kelangsungan usaha oleh manajemen dalam penyusunan laporan keuangan. Ini berarti auditor harus memeriksa apakah manajemen telah menggunakan asumsi kelangsungan usaha secara tepat dalam menyusun laporan keuangan.

[b] Menyimpulkan, berdasarkan bukti audit yang diperoleh, apakah terdapat suatu ketidakpastian material yang terkait dengan peristiwa atau kondisi yang dapat menyebabkan keraguan signifikan atas kemampuan entitas untuk mempertahankan kelangsungan usahanya. Ini berarti auditor harus menilai risiko bahwa perusahaan mungkin tidak dapat beroperasi dalam jangka panjang dan apakah risiko tersebut signifikan secara material.

3. Interpretasi hermeneutis W. Dilthey :

Pemahaman terhadap suatu teks atau fenomena harus memperhatikan konteks dan pengalaman subjektif. Dalam hal ini, kita dapat melihat angka-angka atau pecahan yang terlibat dalam Bagian 1 sebagai representasi dari realitas ekonomi yang lebih besar, di mana setiap pecahan mencerminkan kinerja dan stabilitas suatu entitas.

Membandingkan pecahan-pecahan (25/28, 53/59, 41/45, dan 93/105) menggambarkan kebutuhan untuk melakukan analisis yang mendalam terhadap aspek keuangan suatu entitas---seperti yang dilakukan auditor dalam konteks SA 570.

Pecahan dengan nilai terkecil (93/105) bisa diartikan sebagai indikasi adanya potensi kelemahan, sama seperti auditor yang mencari ketidakpastian material dalam kelangsungan usaha. Dalam hal ini, pemahaman tentang angka tidak hanya menjadi soal matematis, tetapi harus dilihat sebagai bagian dari keseluruhan narasi yang mencerminkan kesehatan dan risiko entitas.

Secara hermeneutis, auditor harus tidak hanya membaca angka-angka tersebut, tetapi juga memahami konteks di baliknya---awal dari proses auditatif---dalam mengidentifikasi dan mengevaluasi kemungkinan risiko yang mempengaruhi kelangsungan usaha.

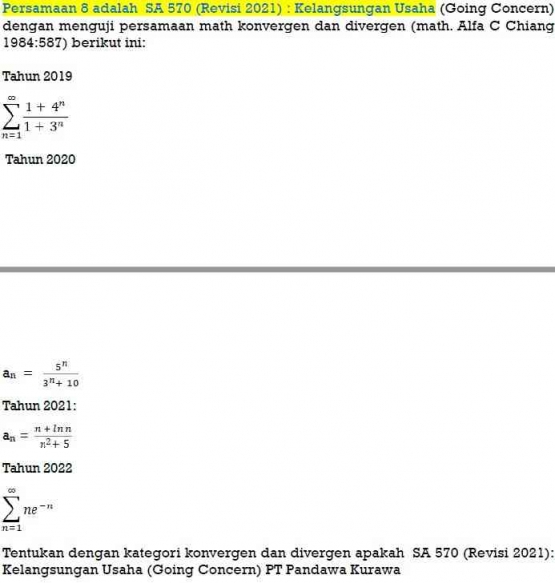

1. Penjelasan atas SA 570 membahas tentang penilaian kelangsungan usaha suatu entitas :

Ini adalah penilaian kualitatif berdasarkan evaluasi manajemen atas kemampuan entitas untuk melanjutkan operasinya dalam jangka waktu yang wajar, biasanya 12 bulan ke depan. Penilaian ini didasarkan pada berbagai faktor, termasuk kondisi keuangan, operasional, dan lingkungan bisnis entitas. Tidak ada rumus matematika atau uji konvergensi/divergensi yang dapat digunakan untuk menentukan kelangsungan usaha.

Untuk menentukan apakah PT Pandawa Kurawa memiliki kelangsungan usaha yang baik menurut SA 570, kita perlu menganalisis laporan keuangannya, rencana bisnisnya, dan faktor-faktor lingkungan lainnya yang relevan. Informasi tersebut tidak tersedia dalam pertanyaan ini.