Ini sekedar ilustrasi. Kata kuncinya kembali pada gaya hidup. "Nongkrong" di cafe-cafe elit tiap malam, bebas. Enak di kantong mereka, tapi bisa "jebol" di kantong sendiri, hehe :)

Pengalaman Pribadi: Investasi Tanah dan "Rumah Tumbuh"

Kisahnya bermula saat ada seseorang menawarkan tanah seluas 136 m2. Lokasinya dekat kawasan kampus. Sayang, ketika itu akses jalan terbatas dan masih sepi. Saya pikir lokasinya cukup strategis, suatu saat pasti ramai.

Saya dan isteri sepakat membelinya (2006) meski sebagian dananya berasal dari pinjaman. Saat itu, harganya masih Rp 375.000/m. Beruntung, beberapa tahun kemudian harganya melonjak hingga melampaui Rp 2 juta/m. Kawasan ini sekarang ramai diburu pencari hunian.

Awalnya kami hanya mampu membangun pondasi dan dinding rumah, tanpa daun pintu dan jendela. Dana terbatas, sementara waktu pembangunan berhenti. Kami berdua mencoba memanfaatkan pendapatan mendatang untuk digunakan sekarang.

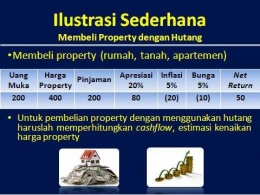

Caranya, mengestimasi pendapatan mendatang, lalu pinjam ke lembaga keuangan sesuai kemampuan. Kami perkirakan, net return dari membeli properti masih jauh di atas inflasi dan jasa pinjaman.

Saat itu, kami meminjam lewat Koperasi di tempat kerja yang bekerja sama dengan perbankan syariah di Kota Malang. Jadi, saya "mendapatkan tambahan pemasukan karena berhutang, sekaligus berinvestasi karena berhutang".

Sementara itu, gaji kantor setiap bulan ditransfer dengan tertib melalui bank pemerintah. Saya pun menyimpan di bank yang dijamin LPS. Mengapa?

Karena nasabah tak perlu merasa khawatir saat terjadi risiko seperti kebakaran, banknya bangkrut, izin usahanya dicabut (dilikuidasi), atau bank terkena risiko lain yang berdampak sistemik. Hal itu mengingatkan saat Indonesia terkena krisis moneter pada tahun 1998, banyak bank yang dilikuidasi dan gagal bayar.