Mengatur keuangan pribadi atau perusahaan itu tak mudah. Alih-alih dapat menabung dan berinvestasi, pendapatan bisa "bocor" untuk hal-hal yang kurang produktif. Padahal, menabung tak harus menunggu penghasilan tinggi. Pun menyimpannya mesti bijak, agar nasabah memperoleh jaminan layak bayar. Bagaimana caranya?

Tulisan ini berusaha memadukan tiga pengalaman berikut: pertama, pentingnya mengelola keuangan bersama Lembaga Penjamin Simpanan (LPS). Kedua, pengalaman pribadi dalam berhutang sekaligus berinvestasi. Ketiga, cerdas mengelola industri kreatif kuliner bersama owner Kanefood. Dari ketiganya, diharapkan dapat menjawab pertanyaan di atas.

Notasi Cerdas: "Kuncinya pada Gaya Hidup"

"Menabung itu tak harus menunggu pendapatan tinggi, kuncinya terletak pada gaya hidup", demikian tegas Farid Azhar Nasution di forum edukasi tentang "Pentingnya Mengelola Keuangan dalam Industri Kreatif" di Hotel Santika Premier, Jl. Letjen Sutoyo No. 79, Lowokwaru, Kota Malang (Sabtu, 19/8/2017).

.

Apa maknanya?

Berapapun pendapatan rumah tangga (Y) yang dihasilkan dari bekerja setelah dikurangi untuk konsumsi (C), sebaiknya ada alokasi untuk tabungan (S) dan investasi (I). Karena gaya hidup konsumtif (C), akan menggerus pendapatan. Betul kan?

Cerdas berkonsumsi, berarti cerdas dalam mengalokasikan pendapatan untuk memenuhi kebutuhan hidup (need), bukan keinginan (want), sehingga selalu ada yang tersisa untuk dialokasikan pada tabungan dan investasi.

So, kapan sebaiknya kita menabung/berinvestasi?

Ya, sejak seseorang punya penghasilan, tidak harus menunggu Y tinggi. Saya ingat di waktu kecil, sisa uang saku sekolah, sebagian dimasukkan dalam "celengan". Kalau dapat "angpao" saat lebaran, senang bukan main. "plung", masuk celengan lagi.

Ini sekedar ilustrasi. Kata kuncinya kembali pada gaya hidup. "Nongkrong" di cafe-cafe elit tiap malam, bebas. Enak di kantong mereka, tapi bisa "jebol" di kantong sendiri, hehe :)

Pengalaman Pribadi: Investasi Tanah dan "Rumah Tumbuh"

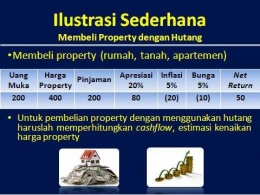

Kisahnya bermula saat ada seseorang menawarkan tanah seluas 136 m2. Lokasinya dekat kawasan kampus. Sayang, ketika itu akses jalan terbatas dan masih sepi. Saya pikir lokasinya cukup strategis, suatu saat pasti ramai.

Saya dan isteri sepakat membelinya (2006) meski sebagian dananya berasal dari pinjaman. Saat itu, harganya masih Rp 375.000/m. Beruntung, beberapa tahun kemudian harganya melonjak hingga melampaui Rp 2 juta/m. Kawasan ini sekarang ramai diburu pencari hunian.

Awalnya kami hanya mampu membangun pondasi dan dinding rumah, tanpa daun pintu dan jendela. Dana terbatas, sementara waktu pembangunan berhenti. Kami berdua mencoba memanfaatkan pendapatan mendatang untuk digunakan sekarang.

Caranya, mengestimasi pendapatan mendatang, lalu pinjam ke lembaga keuangan sesuai kemampuan. Kami perkirakan, net return dari membeli properti masih jauh di atas inflasi dan jasa pinjaman.

Saat itu, kami meminjam lewat Koperasi di tempat kerja yang bekerja sama dengan perbankan syariah di Kota Malang. Jadi, saya "mendapatkan tambahan pemasukan karena berhutang, sekaligus berinvestasi karena berhutang".

Sementara itu, gaji kantor setiap bulan ditransfer dengan tertib melalui bank pemerintah. Saya pun menyimpan di bank yang dijamin LPS. Mengapa?

Karena nasabah tak perlu merasa khawatir saat terjadi risiko seperti kebakaran, banknya bangkrut, izin usahanya dicabut (dilikuidasi), atau bank terkena risiko lain yang berdampak sistemik. Hal itu mengingatkan saat Indonesia terkena krisis moneter pada tahun 1998, banyak bank yang dilikuidasi dan gagal bayar.

Data LPS menunjukkan, sejak LPS beroperasi pada tahun 2005 hingga Juni 2007, LPS telah menangani klaim terhadap 81 bank yang dicabut izin usahanya dan 79 bank telah selesai proses rekonvernya. Dari total simpanan 81 bank yang dilikuidasi (senilai Rp 1,5 T), tercatat sebanyak Rp 1,2 T yang layak dibayar, sementara sisanya sebanyak Rp 317,3 M, tidak layar dibayar.

Untuk memastikan simpanan nasabah dijamin LPS, syaratnya apabila memenuhi kriteria simpanan layak bayar "3T" sebagai berikut:

- Tercatat dalam pembukuan bank

- Tingkat bunga simpanan tidak melebihi tingkat bunga penjaminan

- Tidak melakukan tindakan yang merugikan bank

Saya baru menyadari, ternyata nasabah perlu aktif bertanya kepada bank yang bersangkutan, apakah tingkat bunga simpanannya wajar sesuai ketentuan. Pihak LPS biasanya melakukan survey setiap empat bulan sekali terhadap perkembangan tingkat bunga penjaminan. Kondisi terbaru, tingkat bunga penjaminan periode 16 Mei 2017 - 14 September 2017 seperti ditunjukkan pada tabel berikut ini.

Nilai simpanan untuk setiap nasabah pada satu bank yang dijamin oleh LPS adalah Rp 2 milyar. Implikasinya, jika nasabah memiliki uang lebih dari batas maksimal itu, boleh disimpan di beberapa bank yang berbeda (tapi bukan bank cabang). Tujuannya, agar simpanan nasabah layak dibayar, sehingga tetap "Aman, Tenang dan Pasti".

Karena saya menyimpan di bank, sekalian saya membayar tagihan listrik (PLN) dengan mempercayakan kepada bank yang bersangkutan untuk mendebet rekening saya setiap bulan. Tujuannya, agar saya tak pernah lupa dan tertib membayar tagihan. Jika diperlukan, saya bisa print out rekening koran sewaktu-waktu.

Sebagai muslim, saya bersyukur lembaga tempat kami bekerja langsung memotong gaji bulanan untuk zakat yang wajib saya keluarkan. Nah, setelah menghitung berapa besar pendapatan dan beban kebutuhan hidup bulanan, sisanya kami gunakan untuk kebutuhan lainnya, seperti lanjut studi, menabung, membayar premi asuransi plus investasi syariah, dan lain lain meskipun jumlahnya tak mencapai Rp 2 M, hehe :)

Dengan demikian, formulanya berubah setelah memasukkan Zakat, Infaq dan Shadaqah (ZIS) ke dalam formula di atas. Notasinya menjadi Y = C+S+I+ZIS.

Teriring harap, semoga kehidupan rumah tangga kami menjadi berkah dengan kondisi yang ada. Demikian juga untuk Anda semua.

Belajar Cerdas Finansial dari Pengusaha Kuliner

Lain rumah tangga, lain cara mengatur keuangannya. Demikian halnya mengatur keuangan perusahaan kecil dalam industri kreatif produk kuliner, seperti yang Dyah Purana lakukan. Owner Kanefood ini berbagi pengalaman menarik di forum edukasi yang kami hadiri kala itu.

Menariknya, meski Dyah "berbisnis makanan, tapi tak punya makanan". Co-Founder Aremafood[dot]com ini bahkan dapat menjual aneka produk kuliner ke luar kota hingga ke Jakarta.

Berbekal modal sendiri seadanya, Dyah mulai menjalankan idenya. Ia membuka gerai sendiri, yang penting bergerak. Saat itu, Dyah hanya butuh laptop, personal computer (PC), dan perangkat pendukung lainnya. Dyah berkeliling mengajak UKM-UKM yang mau berkolaborasi.

Sejak awal, Dyah lebih suka memulai usahanya dengan modal sendiri dari pada berhutang. Dyah pisahkan antara rekening pribadi dan rekening bisnis. Baginya, "kalau sudah habit mencampur rekening, mengubahnya susah".

“Dalam perjalanannya, pelaku usaha pasti butuh tambahan modal. Hutang produktif boleh, jika jasa pinjamannya lebih kecil dari pada margin keuntungannya”, demikian Dyah berbagi tips.

Dyah kemudian mengembangkan Aremafood[dot]com(2010), ide yang semula berasal dari suaminya. Setahun kemudian (2011), usahanya berkembang hingga memiliki enam tenaga kerja (marketer).

Untuk mendistribusikan barang pesanan di Kota Malang, Dyah menggunakan kurir. Sementara untuk luar kota seperti Jakarta, Dyah menggunakan jasa ekspedisi.

Dyah memilih transaksi keuangan via internet banking atau Fintech. Keuntungannya adalah selalu tercatat, tidak ribet, dan bisa download laporan keuangan.

Mengacu pada pengalaman Dyah, saya mencatat ada lima tips bermanfaat lainnya yang dapat saya peroleh:

- Bukalah usaha yang produknya laris manis atau sesuai passion, misalnya makanan

- Percayakan urusan keuangan dengan menyimpan di bank yang dijamin oleh LPS

- Pisahkan rekening pribadi dengan rekening perusahaan. Sebab kalau sudah terbiasa mencampur rekening, mengubahnya susah. Jadi, harus dimuali sejak awal membuka usaha

- Jika usahanya kian berkembang, boleh hutang untuk tujuan yang bersifat produktif dan jasa pinjamannya tidak lebih besar dari keuntungan yang kita peroleh

- Perlu bergabung dengan komunitas, seperti Komunitas Tangan Di Atas (TDA) yang Dyah ikuti hingga sekarang

Saat merekrut karyawan, Dyah lebih suka mencari SDM usia muda generasi millennial. Alasannya, mereka bisa menjadi agen yang kreatif bagi perusahaan. Terkadang, ide mereka itu out of the box. Misalnya, "yang ini aja Bu, kita masukkan ke channel YouTube", kata Dyah menirukan karyawannya.

Namun tantangannya, "mereka kurang loyal kepada kantornya, yang mereka cari bukan semata soal uang, tetapi kesempatan dan tantangan baru", jelas Dyah. Karakter generasi millinneal memang beda, ini yang perlu kita pahami.

Kunci Kendali Finansial

Kini kunci kendali finansial ada di tangan Anda. Kuncinya terletak pada gaya hidup. Saatnya kita mengatur keuangan pribadi dan bisnis dengan bijak, agar pendapatan tetap mengalir ke tempat semestinya. Menabung atau berinvestasi tak harus menunggu penghasilan tinggi.

Tak kalah pentingnya, pastikan menyimpan di bank yang dijamin LPS. Selain aman, tenang, dna pasti, bersama LPS kita turut memelihara dan menjaga stabilitas sistem keuangan nasional.

Saya tak bermaksud menggurui, tapi berbagi. Karena dalam realitanya, mengatur keuangan itu tak semudah membalikkan tangan. Semoga edukasi keuangan ini bermanfaat. Amin.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H