Beneficial Owner dan Perjanjian Penghindaran Pajak Berganda

I. Pendahuluan

Ekspansi bisnis tentunya memiliki tujuan, salah satunya yaitu untuk menciptakan nilai tambah bagi kemampuan ekonomis. Tambahan kemampuan ekonomi tersebut yang kemudian akan menjadi objek pemungutan pajak.

Aktivitas ekonomi lintas negara melibatkan sedikitnya dua negara yang masing-masing mempunyai peraturan pajak tersendiri.

Perbedaan peraturan pajak bagi masing-masing negara yang bertransaksi berpotensi menimbulkan pemajakan berganda atas penghasilan yang pelaku usaha peroleh.

Tentunya, pemajakan berganda akan merugikan pelaku usaha, dikarenakan tax expense yang ditanggung pelaku usaha tersebut menjadi lebih besar, sehingga mengurangi nilai tambah yang seharusnya diperoleh. Selain itu, perbedaan peraturan tersebut juga dapat menyebabkan terjadinya ketiadaan pajak.

Perjanjian Penghindaran Pajak Berganda (P3B) adalah suatu kesepakatan untuk membagi hak pengenaan pajak di antara negara-negara yang melakukan perjanjian.

P3B menawarkan keringanan-keringanan atau manfaat perpajakan yang diberikan kepada pelaku usaha yang bertempat di negara mitra P3B.

Manfaat dari P3B salah satunya yaitu pengenaan pajak yang lebih rendah dibandingkan apabila berdasarkan peraturan pajak domestik negara yang berhak mengenakan pajak (Tiono dan Sadjiarto, 2013).

Semangat dari P3B yaitu untuk memberikan fasilitas serta menciptakan hubungan ekonomis yang kondusif bagi negara-negara. Keadaan tersebut tercipta dengan cara mencegah terjadinya pajak berganda, serta untuk memberikan penegasan hukum. Manfaat P3B bagi pelaku usaha antar negara adalah untuk meningkatkan transaksi lintas negara di antara negara mitra P3B (Hutagaol, 2007).

Dalam lingkup P3B, kita kerap mendengar istilah beneficial owner. Konsep beneficial owner dikenal secara umum di dalam P3B. Namun, perlu diperhatikan bahwa istilah itu tidak berasal dari konsep dalam ranah pajak internasional.

Apabila dilihat dari sejarah, istilah beneficial owner telah dikenal jauh sebelumnya, yaitu terdapat dalam konteks hukum status tanah di UK.

Negara-negara yang menganut common law umumnya membedakan antara legal owner dan beneficial owner. Legal owner yaitu pemilik aset secara hukum, sedangkan beneficial owner yaitu pemilik manfaat atas aset tersebut.

Konsep beneficial owner seringkali digunakan dalam konteks trust yang dikenal dalam common law. Trust adalah konsep pemisahan kepemilikan harta, yang terjadi apabila suatu pihak yang menguasai aset mengalihkan hak tersebut kepada pihak lain demi kepentingan dan manfaat pihak ketiga (beneficiary) (Darussalam dan Septriadi, 2017).

Dapat ditarik kesimpulan bahwa beneficial owner merupakan pihak yang memiliki hak untuk menikmati suatu aset dan hasil yang timbul dari aset tersebut, dapat dengan leluasa memanfaatkan aset yang dikuasainya, memiliki kendali, serta menanggung risiko atas aset yang dikuasainya tersebut tanpa perlu adanya pengakuan secara legal (Tiono dan Sadjiarto, 2013).

II. Konsep Beneficial Owner

Darussalam dan Septriadi (2018) mengemukakan bahwa dalam ranah perpajakan, beneficial owner mengacu pada penerima penghasilan yang memiliki keleluasaan untuk memanfaatkan ataupun menggunakan penghasilan yang didapatkan sesuai dengan keputusan sendiri tanpa hambatan akibat ikatan perjanjian maupun kewajiban hukum untuk mengalihkan penghasilan tersebut pada pihak lain.

Menurut Undang-undang Nomor 36 Tahun 2008, pengertian "Beneficial Owner" terdapat dalam Pasal 26 ayat (1a) sebagai berikut:

Negara domisili dari Wajib Pajak luar negeri selain yang menjalankan usaha/melakukan aktivitas usaha melalui BUT di Indonesia sebagaimana dimuat pada ayat (1) adalah negara tempat tinggal atau tempat kedudukan Wajib Pajak luar negeri yang sebenarnya menerima manfaat dari penghasilan tersebut (beneficial owner).

Istilah beneficial owner sendiri dipopulerkan pertama kali dalam English Trust Law, yaitu hukum kepercayaan Inggris berkaitan dengan penciptaan dan perlindungan dana aset, yang biasanya dipegang oleh satu pihak untuk kepentingan pihak lain. Dalam English Trust Law, beneficial owner diartikan sebagai pihak yang memenuhi kriteria sebagai pemilik tanpa adanya keharusan pengakuan kepemilikan dari sudut pandang hukum (legal title).

Peraturan Presiden Republik Indonesia No. 13/2018 mengenai "Penerapan Prinsip Mengenali Pemilik Manfaat (beneficial owner) Dari Korporasi Dalam Rangka Pencegahan Dan Pemberantasan Tindak Pidana" mengemukakan bahwa definisi pemilik manfaat yaitu perseorangan yang memiliki dana atau saham korporasi sebagai akibat dari kepemilikan 3 (tiga) kewenangan, yaitu:

1. menunjuk atau memberhentikan direksi, komisaris, pengurus, atau pengawas pada Perusahaan; 2. memiliki kemampuan mengendalikan Perusahaan, serta 3. berhak atas dan/atau menerima manfaat dari Perusahaan baik secara langsung maupun tidak langsung.

Perpres No. 13/2018 juga berisi bahwa perseorangan dapat dikatakan sebagai Pemilik Manfaat apabila ia memiliki penghasilan dan/atau keuntungan akibat kepemilikan lebih dari 25% saham, modal, kekayaan awal, sumber pendanaan.

Walaupun orang pribadi tidak mempunyai kekayaan di Korporasi, namun ia memiliki kewenangan tidak terbatas terkait penunjukan perangkat pengurus Korporasi dan pengendalian Korporasi maka dapat digolongkan sebagai pemilik manfaat.

Cakupan kategori Korporasi dalam Perpres No.13/2018 meliputi perseroan terbatas, yayasan, perkumpulan, korporasi, persekutuan komanditer, persekutuan firma, dan bentuk korporasi lainnya. Dalam kontek Perpres No. 13/2018 yang disebut Pemilik manfaat merupakan orang/individu, bukan badan.

Skema penghindaran pajak sekaitan dengan beneficial owner bisa terjadi apabila perusahaan di Indonesia melakukan pembayaran bunga, dividen, atau royalti kepada pihak yang terdapat di negara lain dengan tarif pajak serendah-rendahnya atau negara yang mempunyai P3B dengan Indonesia.

Kenyataannya, beneficial owner sebenarnya ada di negara yang tidak memperoleh manfaat penurunan tarif pajak P3B. P3B bisa disalahgunakan subjek pajak dalam negeri di negara ketiga yang sebenarnya bukan merupakan pihak P3B dengan cara menempatkan agent, yaitu pihak yang bekerja atas nama orang lain di salah satu negara yang terdapat P3B (Darussalam dan Septriadi, 2017).

III. Beneficial Owner dalam Cakupan Prinsip Interpretasi P3B

Interpretasi atas istilah yang digunakan dalam P3B, tetapi tidak diberikan definisinya dalam P3B itu sendiri, dapat diartikan berdasarkan pengertian yang diatur di ketentuan domestik dari negara yang mengadakan P3B. Akan tetapi, perlu diperhatikan bahwa pengertian berdasarkan ketentuan domestik tidak dapat dilakukan apabila konteks P3B mensyaratkan lain (Darussalam dan Septriadi, 2017).

Konteks P3B ditetapkan oleh keinginan negara-negara yang menyepakati P3B saat penandatanganan P3B, serta oleh pengertian istilah menurut ketentuan domestik.

Lang (2021) mengemukakan bahwa konteks yaitu segala materi interpretasi yang sejalan dengan prinsip-prinsip hukum internasional untuk mewujudkan maksud dan tujuan disepakatinya P3B.

Permasalahan dengan interpretasi sesuai dengan ketentuan domestik yaitu apabila interpretasi syarat domestik masing-masing negara yang menyelenggarakan P3B berbeda, hasil dari interpretasinya dapat menimbulkan pajak berganda.

Tentunya hal ini akan berlawanan dengan tujuan diselenggarakannya P3B. Maka, interpretasi istilah dalam P3B wajib mengedepankan interpretasi secara independen (Darussalam dan Septriadi, 2017).

Mengenai terminologi beneficial owner, terdapat negara yang memiliki pengertian dalam peraturan domestiknya. Ada pula negara yang tidak memiliki pengertian sama sekali di dalam peraturan domestiknya. Tentunya hal tersebut memberikan indikasi bahwa terminologi beneficial owner harus diterjemahkan sesuai dengan tujuan diselenggarakannya P3B, yaitu interpretasi independen terlepas dari istilah dalam peraturan domestik negara manapun (Oliver, et al, 2001).

IV. Beneficial Owner dan Kinerja Pajak

Penelitian yang dilakukan oleh Publish What You Pay Indonesia menemukan penyebab utama hilangnya potensi penerimaan negara yaitu karena terbuka peluang penghindaran pajak oleh wajib pajak. Tax avoidance tersebut diakibatkan oleh tiga penyebab utama.

Pertama, data wajib pajak orang pribadi atau badan usaha yang lemah atau tidak valid serta kurang update. Banyak pelaku usaha yang mempunyai bisnis serta mendapatkan penghasilan dari bisnis tersebut, akan tetapi tidak banyak informasi tentang keberadaan mereka dalam bisnis tersebut.

Kedua, terdapat praktik penghindaran pajak berganda, yang diakibatkan tidak validnya informasi. Hal tersebut mempermudah perusahaan dan pelaku usaha untuk memindahkan status penghasilannya ke negara pelabuh pajak atau tax heavens. Ada pula praktik penghindaran pajak dengan skema treaty shopping dengan memanfaatkan celah regulasi kerja sama perpajakan antar negara.

Ketiga, masih ada masalah peraturan dalam pembukaan data beneficial owner. Untuk itu, perlu adanya kebijakan terintegrasi antara data NPWP WP, data KTP, data transaksi keuangan, juga data kepemilikan perusahaan. Oleh karena itu, penerapan Single Identity Number menjadi urgensi untuk segera dilakukan dan didorong sebagai pilar dari penguatan data pembayaran pajak.

Kinerja pajak sedikitnya dapat dilihat dari nilai tax effort. Menurut Fenochietto dan Passino (2013), tax effort Indonesia hanyalah 43%. Hal ini berarti, realisasi penerimaan pajak di Indonesia seditaknya baru 43 persen dari keseluruhan potensi yang ada.

V. Contoh Kasus-kasus Beneficial Owner

1. Kasus Nazaruddin di Indonesia

Dilansir dari detik.com, mantan anggota DPR RI, Nazaruddin didakwa melakukan pencucian uang melalui pembelian saham pada berbagai perusahaan menggunakan uang hasil korupsi.

Pembelian saham tersebut dilakukan menggunakan perusahaan yang tergabung dalam Grup Permai. Sedangkan sumber pendapatan Grup Permai berasal dari fee oleh pihak lain atas jasa mengupayakan sejumlah proyek yang didanai pemerintah.

Memang Nazaruddin tidak tercatat langsung sebagai pemimpin maupun pengurus di Grup Permai tersebut, tetapi dia bisa mengendalikan perusahaan dan menikmati keuntungan yang paling besar dengan menyamarkan dan menyembunyikan asal-usul aset yang didapatkannya dari praktik korupsi.

Persidangan mengungkapkan bahwa setidaknya terdapat 42 rekening yang Nazaruddin gunakan untuk menyembunyikan uangnya.

Hakim kemudian memutuskan bahwa Nazaruddin secara hukum bersalah karena melanggar Pasal 378 KUHP dalam Pasal 55(1) ke-1 KUHP dan Pasal 3 ayat 1 huruf a dan c UU No. 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang, diubah dengan UU No. 25 Tahun 2003 Pasal 55 ayat 1 ke-1 KUHP. Maka dari itu, pada tahun 2016 Nazaruddin selaku beneficial owner Grup Permai mendapatkan (tambahan) vonis hukuman selama enam tahun penjara.

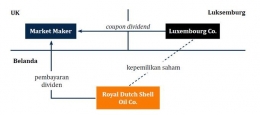

2. Kasus Market Maker/Royal Dutch Shell Oil Company di Belanda

Kasus Market Maker/Royal Dutch Shell Oil Company di Belanda merupakan permasalahan mengenai apakah penerima penghasilan dividen adalah pemilik legal dari penghasilan tersebut.

Dalam kasus ini, Hakim menetapkan bahwa seiring terjadinya pembelian coupon dividen, Market Maker telah menjadi pemilik dividen itu.

Kemudian, Market Maker memiliki keleluasaan atas uang yang diterimanya. Hakim juga menyoroti bahwa Market Maker tidak memperoleh dividen tersebut atas nama pihak lain sebagaimana suatu agen.

Berdasarkan analisis itu, hakim membuat keputusan bahwa Market Maker adalah beneficial owner atas penghasilan dividen tersebut.

Gambar 2 menjelaskan bahwa Luxembourg Co. adalah pemilik saham Royal Dutch Shell Oil Co. Royal Dutch Shell Oil Co. mengumumkan akan membagikan dividen kepada para pemegang saham, namun pembayaran dividen tersebut belum dilakukan. Sebelum melakukan pembayaran dividen, Luxembourg menjual coupon dividen kepada Market Maker di United Kingdom.

Maka, Market Maker menjadi pemilik coupon dividen. Royal Dutch Shell Oil Co. kemudian membayarkan dividen kepada Market Maker dan memotong pajak atas dividen sebesar 25%.

Market Maker lalu melakukan permohonan restitusi pajak kepada otoritas pajak di Belanda sebesar 10% dari total dividen yang dipotong oleh Royal Dutch Shell Oil Co, Market Maker melakukan klaim bahwa seharusnya pajak yang dipotong atas dividen itu adalah 15% mengacu pada ketentuan P3B Belanda dan UK.

Otoritas pajak Belanda kemudian menolak permohonan Market Maker dengan dalih bahwa Market Maker bukan merupakan beneficial owner atas penghasilan dividen tersebut.

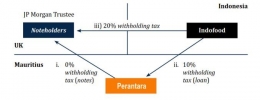

3. Kasus Indofood di United Kingdom

Pada tahun 2002, Indofood yang merupakan perusahaan di Indonesia, menerbitkan surat utang dengan maksud mengumpulkan dana pinjaman dari pasar internasional melalui sebuah perusahaan perantara di Mauritius.

Apabila Indofood menerbitkan surat utang itu secara langsung, pembayaran Bunga kepada pemberi utang di UK akan terkena tarif withholding tax 20% sesuai regulasi pajak domestik Indonesia. Akan tetapi, dengan menggunakan perantara di Mauritius, tarif withholding tax atas bunga bisa turun menjadi 10% dengan memanfaatkan P3B Indonesia dan Mauritius.

Berdasarkan gambar 2, Perantara di Mauritius menerbitkan surat utang atau notes dan memperoleh modal pinjaman dari pemberi pinjaman di UK. Pembayaran bunga oleh perantara kepada pemberi pinjaman menjadi tidak dikenakan withholding tax. Modal yang dikumpulkan oleh perantara lalu dipinjamkan kepada Indofood.

Pembayaran bunga dari Indofood kepada perantara di Mauritius terkena tarif withholding tax 10% sesuai dengan P3B Indonesia dan Mauritius.

Apabila Indofood menerbitkan surat utang langsung kepada pemberi pinjaman di UK, tarif withholding tax yang dikenakan yaitu 20% atau 2 kali lipat. Kemudian, dalam perjanjian pinjaman juga diatur bahwa apabila terdapat perubahan tarif withholding tax yang melebihi 10%, Indofood wajib menanggung pajak yang melebihi tarif 10% dengan metode gross up, lalu apabila perubahan tarif pajak terjadi, Indofood boleh melunasi pinjaman lebih awal dari jangka waktu sesuai perjanjian.

DAFTAR PUSTAKA

Abdullah, M. 2016. Menguak Beneficial Ownership, Membongkar Kamuflase Ekonomi. (https://www.cnnindonesia.com/nasional/20160620145755-21-139526/menguak-beneficial-ownership-membongkar-kamuflase-ekonomi).

Darussalam. and Septriadi, D. 2017. Perjanjian Penghindaran Pajak Berganda Panduan, Interpretasi, dan Aplikasi. Jakarta: Penerbit DDTC.

Fenochietto, M.R. and Pessino, M.C., 2013. Understanding countries' tax effort. International Monetary Fund.

Hutagaol, J. 2007. Perjanjian Penghindaran Pajak Berganda. Jakarta: Salemba Empat.

Lang, M., 2021. Introduction to the law of double taxation conventions. Linde Verlag GmbH.

Medistiara, Y. 2016. Jaksa KPK Bersikukuh Rampas Aset Nazaruddin Rp 600 Miliar. (https://news.detik.com/berita/d-3213437/jaksa-kpk-bersikukuh-rampas-aset-nazaruddin-rp-600-miliar).

Oliver, J.D.B., Libin, J.B., van Weeghel, S. and du Toit, C.P., 2001. Beneficial ownership and the OECD Model. The British Tax Law, 1.

Peraturan Presiden Republik Indonesia No. 13/2018 mengenai "Penerapan Prinsip Mengenali Pemilik Manfaat (beneficial owner) Dari Korporasi Dalam Rangka Pencegahan Dan Pemberantasan Tindak Pidana".

Tiono, A. and Sadjiarto, R.A., 2013. Penentuan Beneficial Owner Untuk Mencegah Penyalahgunaan Perjanjian Penghindaran Pajak Berganda. Tax & Accounting Review, 3(2), p.80.

Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomot 7 Tahun 1983 tentang Pajak Penghasilan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H