Peraturan Presiden Republik Indonesia No. 13/2018 mengenai "Penerapan Prinsip Mengenali Pemilik Manfaat (beneficial owner) Dari Korporasi Dalam Rangka Pencegahan Dan Pemberantasan Tindak Pidana" mengemukakan bahwa definisi pemilik manfaat yaitu perseorangan yang memiliki dana atau saham korporasi sebagai akibat dari kepemilikan 3 (tiga) kewenangan, yaitu:

1. menunjuk atau memberhentikan direksi, komisaris, pengurus, atau pengawas pada Perusahaan; 2. memiliki kemampuan mengendalikan Perusahaan, serta 3. berhak atas dan/atau menerima manfaat dari Perusahaan baik secara langsung maupun tidak langsung.

Perpres No. 13/2018 juga berisi bahwa perseorangan dapat dikatakan sebagai Pemilik Manfaat apabila ia memiliki penghasilan dan/atau keuntungan akibat kepemilikan lebih dari 25% saham, modal, kekayaan awal, sumber pendanaan.

Walaupun orang pribadi tidak mempunyai kekayaan di Korporasi, namun ia memiliki kewenangan tidak terbatas terkait penunjukan perangkat pengurus Korporasi dan pengendalian Korporasi maka dapat digolongkan sebagai pemilik manfaat.

Cakupan kategori Korporasi dalam Perpres No.13/2018 meliputi perseroan terbatas, yayasan, perkumpulan, korporasi, persekutuan komanditer, persekutuan firma, dan bentuk korporasi lainnya. Dalam kontek Perpres No. 13/2018 yang disebut Pemilik manfaat merupakan orang/individu, bukan badan.

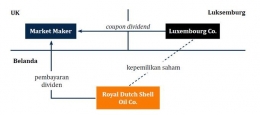

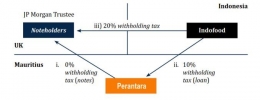

Skema penghindaran pajak sekaitan dengan beneficial owner bisa terjadi apabila perusahaan di Indonesia melakukan pembayaran bunga, dividen, atau royalti kepada pihak yang terdapat di negara lain dengan tarif pajak serendah-rendahnya atau negara yang mempunyai P3B dengan Indonesia.

Kenyataannya, beneficial owner sebenarnya ada di negara yang tidak memperoleh manfaat penurunan tarif pajak P3B. P3B bisa disalahgunakan subjek pajak dalam negeri di negara ketiga yang sebenarnya bukan merupakan pihak P3B dengan cara menempatkan agent, yaitu pihak yang bekerja atas nama orang lain di salah satu negara yang terdapat P3B (Darussalam dan Septriadi, 2017).

III. Beneficial Owner dalam Cakupan Prinsip Interpretasi P3B

Interpretasi atas istilah yang digunakan dalam P3B, tetapi tidak diberikan definisinya dalam P3B itu sendiri, dapat diartikan berdasarkan pengertian yang diatur di ketentuan domestik dari negara yang mengadakan P3B. Akan tetapi, perlu diperhatikan bahwa pengertian berdasarkan ketentuan domestik tidak dapat dilakukan apabila konteks P3B mensyaratkan lain (Darussalam dan Septriadi, 2017).

Konteks P3B ditetapkan oleh keinginan negara-negara yang menyepakati P3B saat penandatanganan P3B, serta oleh pengertian istilah menurut ketentuan domestik.

Lang (2021) mengemukakan bahwa konteks yaitu segala materi interpretasi yang sejalan dengan prinsip-prinsip hukum internasional untuk mewujudkan maksud dan tujuan disepakatinya P3B.