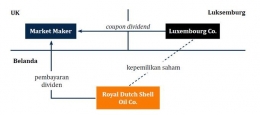

Semangat dari P3B yaitu untuk memberikan fasilitas serta menciptakan hubungan ekonomis yang kondusif bagi negara-negara. Keadaan tersebut tercipta dengan cara mencegah terjadinya pajak berganda, serta untuk memberikan penegasan hukum. Manfaat P3B bagi pelaku usaha antar negara adalah untuk meningkatkan transaksi lintas negara di antara negara mitra P3B (Hutagaol, 2007).

Dalam lingkup P3B, kita kerap mendengar istilah beneficial owner. Konsep beneficial owner dikenal secara umum di dalam P3B. Namun, perlu diperhatikan bahwa istilah itu tidak berasal dari konsep dalam ranah pajak internasional.

Apabila dilihat dari sejarah, istilah beneficial owner telah dikenal jauh sebelumnya, yaitu terdapat dalam konteks hukum status tanah di UK.

Negara-negara yang menganut common law umumnya membedakan antara legal owner dan beneficial owner. Legal owner yaitu pemilik aset secara hukum, sedangkan beneficial owner yaitu pemilik manfaat atas aset tersebut.

Konsep beneficial owner seringkali digunakan dalam konteks trust yang dikenal dalam common law. Trust adalah konsep pemisahan kepemilikan harta, yang terjadi apabila suatu pihak yang menguasai aset mengalihkan hak tersebut kepada pihak lain demi kepentingan dan manfaat pihak ketiga (beneficiary) (Darussalam dan Septriadi, 2017).

Dapat ditarik kesimpulan bahwa beneficial owner merupakan pihak yang memiliki hak untuk menikmati suatu aset dan hasil yang timbul dari aset tersebut, dapat dengan leluasa memanfaatkan aset yang dikuasainya, memiliki kendali, serta menanggung risiko atas aset yang dikuasainya tersebut tanpa perlu adanya pengakuan secara legal (Tiono dan Sadjiarto, 2013).

II. Konsep Beneficial Owner

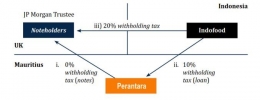

Darussalam dan Septriadi (2018) mengemukakan bahwa dalam ranah perpajakan, beneficial owner mengacu pada penerima penghasilan yang memiliki keleluasaan untuk memanfaatkan ataupun menggunakan penghasilan yang didapatkan sesuai dengan keputusan sendiri tanpa hambatan akibat ikatan perjanjian maupun kewajiban hukum untuk mengalihkan penghasilan tersebut pada pihak lain.

Menurut Undang-undang Nomor 36 Tahun 2008, pengertian "Beneficial Owner" terdapat dalam Pasal 26 ayat (1a) sebagai berikut:

Negara domisili dari Wajib Pajak luar negeri selain yang menjalankan usaha/melakukan aktivitas usaha melalui BUT di Indonesia sebagaimana dimuat pada ayat (1) adalah negara tempat tinggal atau tempat kedudukan Wajib Pajak luar negeri yang sebenarnya menerima manfaat dari penghasilan tersebut (beneficial owner).

Istilah beneficial owner sendiri dipopulerkan pertama kali dalam English Trust Law, yaitu hukum kepercayaan Inggris berkaitan dengan penciptaan dan perlindungan dana aset, yang biasanya dipegang oleh satu pihak untuk kepentingan pihak lain. Dalam English Trust Law, beneficial owner diartikan sebagai pihak yang memenuhi kriteria sebagai pemilik tanpa adanya keharusan pengakuan kepemilikan dari sudut pandang hukum (legal title).