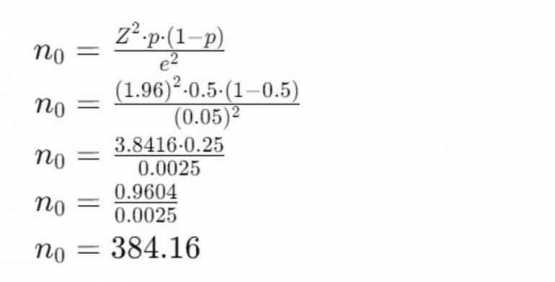

E = Margin of error (kesalahan margin yang diinginkan, misalnya, e=0.05 untuk margin error 5%)

Dengan menggunakan Z-score 1.96, proporsi yang diharapkan 0.5, dan margin of error 0.05, maka perhitungan ukuran sampel adalah sebagai berikut:

Dalam konteks penggunaan sampling audit, ukuran sampel yang telah dihitung sebesar 384 transaksi memberikan kepastian bahwa prosedur audit akan dilakukan dengan tingkat kepercayaan yang tinggi, yaitu 95%, dengan margin of error 5%. Hal ini penting untuk memastikan bahwa hasil pengujian sampel dapat diandalkan untuk menggambarkan secara akurat kondisi keseluruhan populasi transaksi yang lebih besar.

Penerapan Rumus Cochran dalam menentukan ukuran sampel merupakan langkah awal yang krusial dalam proses audit. Langkah selanjutnya adalah mengimplementasikan Standar Audit SA 530, yang mengharuskan auditor untuk mendesain sampel yang representatif, melakukan pengujian pengendalian dan pengujian rinci, serta mengevaluasi hasilnya dengan memproyeksikan kesalahan yang mungkin ditemukan dalam sampel ke seluruh populasi.

SA 320 menggarisbawahi pentingnya konsep materialitas dalam audit. Auditor bertanggung jawab untuk menetapkan materialitas dengan tepat dalam perencanaan dan pelaksanaan audit, yang membantu dalam menilai risiko kesalahan penyajian yang material. Dengan menetapkan materialitas yang sesuai, auditor dapat memastikan bahwa prosedur audit dilakukan dengan cermat dan terpercaya, meminimalkan risiko kesalahan yang signifikan dalam laporan keuangan.

Penerapan kedua standar ini tidak hanya memastikan kepatuhan terhadap prosedur audit yang ditetapkan, tetapi juga menjamin bahwa kesimpulan audit yang dihasilkan akan memberikan kepercayaan yang memadai kepada pihak terkait mengenai keandalan dan integritas laporan keuangan yang diaudit.

Persamaan math 2: SA 320 adalah: Log 3 (27) + log 4 (16). Tentukan nilai materialitas pertimbangan auditor pada auditee tersebut !

Jawaban Soal ke-2 :

Dalam konteks persamaan matematika SA 320 : (Log 3 (27) + log 4 (16)), hasil perhitungannya adalah sebagai berikut:

- Log 3 (27) = 3 (karena 3 pangkat berapa sama dengan 27)

- Log 4 (16) = 2 (karena 4 pangkat berapa sama dengan 16)

Jadi, persamaan menjadi: 3 + 2 = 5.