Salah satu unsur utama penyelenggaraan administrasi publik yang berciri good governance adalah akuntabilitas. Akuntabilitas yang dimaksud adalah adanya kewajiban aparatur Negara untuk dapat mempertanggungjawabkan secara jelas setiap kegiatan atau hasil akhir kegiatan penyelenggaraan administrasi publik kepada masyarakat atau publik selaku pemegang kedaulatan tertinggi Negara. Dengan demikian, penyelenggara administrasi publik dituntut untuk memiliki kinerja yang maksimal. Kinerja tersebut outputnya berorentasi pada pelayanan publik dan kebijakan publik yang berpihak kepada masyarakat.

Kinerja yang maksimal dapat membawa organisasi sektor publik pada ketercapaian visi dan misinya. Visi dan misi itu merupakan gambaran ideal organisasi sektor publik di masa depan melalui kegiatan operasionalnya. Untuk dapat mewujudkan visi dan misi tersebut maka organisasi sektor publik memerlukan manajemen strategis. Persoalannya adalah dalam menyusun rencana-rencana strategis tersebut, organisasi sektor publik selalu diperhadapkan pada berbagai hambatan. Menurut Gaspersz (2003), hambatan-hambatan tersebut antara lain 1) hambatan visi, dimana tidak banyak orang dalam organisasi memahami strategi organisasi mereka, 2) hambatan orang, banyak orang dalam organisasi memiliki tujuan yang tidak terkait dengan strategi organisasi, 3) hambatan sumber daya, waktu, energi, dan uang tidak dialokasikan pada hal yang penting dalam organisasi, 4) hambatan manajemen, manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan teralu banyak waktu untuk pembuatan keputusan taktis jangka pendek (Imelda R. H. N, Implementasi Bamlanced Scorecard Pada Organisasi Sektor Publik, Jurnal Akuntansi dan Keuangan, Vol. 6 No. 2 (November, 2004), 106).

Di lain pihak, organisasi sektor publik adalah organisasi pure nonprofit yang mana pengukuran keberhasilan kinerjanya diukur melalui efektivitas dan efisisensi dalam memberikan pelayanan kepada masyarakat. Kinerja pada organisasi sektor publik multidimensional dan komprehensif sehingga untuk mengukur kinerja sektor publik perlu mengintegrasikan ukuran finansial dan ukuran nonfinansial. Untuk itu organisasi publik harus menetapkan indikator-indikator dan target pengukuran kinerja yang berorientasi kepada masyarakat. Salah satu metode yang dapat digunakan adalah metode balanced scorecard. Metode balanced scorecard merupakan pengukuran kinerja organisasi berdasarkan aspek finansial dan aspek nonfinasial. Balanced Scorecard dinilai cocok untuk organisasi sektor publik karena balanced scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial. Hal tersebut sejalan dengan sektor publik yang menempatkan laba bukan hanya sebagai ukuran kinerja utama, namun pelayanan yang cenderung bersifat kualitatif dan nonkeuangan (Mahmudi, 2007, dalam Rasidi dan Rudi Sadmoko, Penerapan Balanced Scorecard Dalam Pengukuran Kinerja Instansi Pemerintah Pada Institusi Pemerintahan Dalam Negeri, Jurnal Ilmu Pemerintahan Widya Praja, Vol. 45 No. 2 (Oktober, 2019), 196).

Dengan menerapkan metode balanced scorecard, organisasi publik diharapkan dapat menerjemahkan visinya ke dalam strategi, tujuan, ukuran, serta target yang ingin dicapai untuk melayani masayarakat. Selanjutnya dikomunikasikan kepada unit-unit yang ada untuk dapat dilaksanakan sehingga semua unit mempunyai tujuan yang sama, yaitu pencapaian misi organisasi.

A. Pengertian Balanced Scorecard

Menurut Wibisono (2006), pengukuran kinerja adalah suatu proses penilaian tentang kemajuan pekerjaan terhadap tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk menghasilkan barang dan jasa, termasuk informasi atas efisiensi dan efektivitas tindakan dalam mencapai tujuan organisasi. Dengan demikian, pengukuran kinerja dilakukan dengan tujuan untuk mendorong pegawai dalam mencapai tujuan dan sasaran serta dalam mematuhi standar perilaku yang ditetapkan organisasi. Untuk melakukan pengukuran kinerja, salah satu metode yang diaplikasikan dalam organisasi adalah metode Balanced Scorecard. Menurut Rangkuti (2013) Balanced Scorecard adalah kartu skor yang digunakan untuk mengukur kinerja dengan memperhatikan unsur kinerja dengan memperhatikan keseimbangan antara sisi keuangan dengan nonkeuangan, antara jangka pendek dan jangka panjang serta melibatkan facKtor eksternal dan faKtor eskternal.

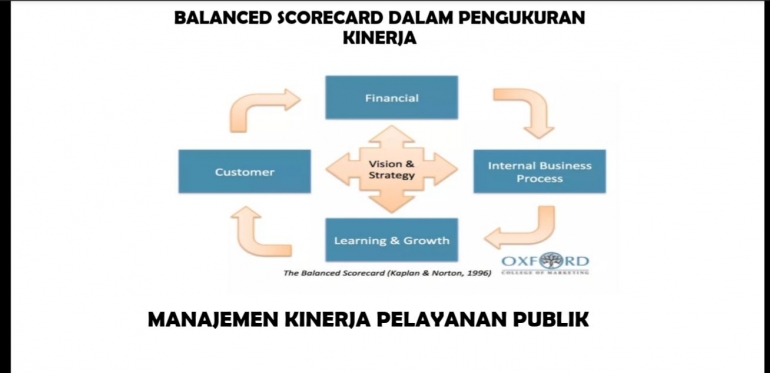

Menurut Widodo (2013), balanced scorecard hadir untuk menggantikan konsep scorecard model lama yang hanya mengejar profitabilitas jangka pendek saja. Menurut Susilo (2008), balanced scorecard sebagai kerangka kerja yang menyeluruh untuk menerjemahkan visi dan misi perusahaan dalam seperangkat ukuran kinerja yang terpadu. Menurut Rahayu (2009) balanced sorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi, serta memandang kinerja perusahaan dari empat perspektif: financial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Balanced Scorecard merupakan system manajemen strategis yang mengejawantahkan visi dan strategi suatu organisasi ke dalam tujuan dan ukuran operasionalisasi (Hansen dan Mowmen 2003). Tujuan dan ukuran tersebut terwujud dalam 4 persepktif yaitu:

Dalam perspektif finansial organisasi merumuskan tujuan finansial yang ingin dicapai organisasi di masa yang akan dating. Selanjutnya tujuan finansial tersebut dijadikan dasar bagi ketiga perspektif lainnya dalam menetapkan tujuan dan ukurannya. Perspektif finansial melihat kinerja dari sudut pandang profittabilitas ketercapaian target keuangan dan pemberian pelayanan yang efisien.

Perspektif customer dan stakeholder menggambarkan pelayanan yang berkualitas kepada masyarakat dan pemangku kepentingan. Ukuran utama dari perspektif pelanggan adalah Pangsa pasar (market share), menggambarkan proposisi bisnis yang dijual oleh sebuah unit bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu, dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual. Retensi pelanggan (Customer retention), mengukur tingkat dimana organisasi dapat mempertahankan hubungan dengan pegawai. Kepuasan pelanggan (Customer Statisfaction), menilai tingkat kepuasan pelanggan terhadap kriteria kinerja tertentu, seperti tingkat pelayanan. Keuntungan pelanggan (Customer profitability), mengukur laba bersih yang diperoleh perusahaan dari suatu target atau segmen pasar yang dilayani.

Perspektif ini mencakup sasaran strategis yang ingin diwujudkan melalui rangkaian proses yang dikelola organisasi dalam memberikan layanan serta menciptakan nilai bagi stakeholders atau customers (public). Indikator yang digunakan untuk perspektif internal proses adalah perumusan kebijakan yang tepat; peningkatan outcome/output kinerja yang berkualitas dan; monitoring dan evaluasi yang efektif. Dengan demikian, perspektif poses internal mengidentifikasi proses-proses yang penting bagi organisasi untuk melayani pelanggan (perspektif pelanggan) dan pemilik organisasi (perspektif finansial). Komponen utama dalam proses internal adalah (1) proses inovasi, yang dikur dengan banyaknya produk baru yang dihasilkan organisasi, waktu penyerahan produk ke pasar/masyarakat, (2) proses operasional, yang diukur dengan peningkatan produk yang berkualitas , waktu produksi yang lebih pendek, (3) proses pelayanan, yang diukur dengan pelayanan purna jual, waktu yang dibutuhkan untuk memberikan pelayanan kepada pelanggan.

d. Learning and Growth Perspective

Dalam perspektif ini menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang. Tujuan-tujuan yang ditetapkan dalam perspektif finansial, pelanggan, dan proses bisnis internal mengidentifikasi yang mana organisasi harus unggul untuk mencapai terobosan kinerja, sementara itu tujuan dalam perspektif ini memberikan infrastruktur yang memungkinkan tujuan-tujuan ambisius dalam ketiga persepektif (perspektif finansial, pelanggan, dan proses bisnis internal) itu tercapai. Perspektif ini bertujuan meningkatkan kemampuan pegawai, meningkatkan kapabilitas system informasi, dan peningkatan keselarasan dan motivasi. Ukuran intinya adalah produktivitas pegawai, yang diukur dari: jumlah output tiap pegawai, tingkat kepuasan pegawai, tingkat retensi atau penolakan pegawai, dan banyaknya saran yang diberikan oleh pegawai, kemudahan akses pegawai terhadap informasi yang menunjang pekerjaannya.

Setiap tujuan dan ukuran dari setiap perspektif merupakan suatu hubungan sebab akibat, atinya jika tujuan dari perspektif pelanggan (masyarakat), proses bisnis internal, dan pembelajaran dan pertumbuhan tercapai, maka pada akhirnya adalah peningkatan kinerja finansial organisasi. Perspektif pembelajaran dan pertumbuhan merupakan dasar bagi perspektif lainnya. Jika dalam perspektif pembelajaran dan pertumbuhan terjadi peningkatan keahlian pegawai, maka diharapkan terjadi peningkatan kualitas produk yang dihasilkan dalam perspektif proses bisnis internal, selanjutnya produk yang berkualitas akan meningkatkan kepuasan pelanggan (masyarakat), dan pada akhirnya meningkatkan penjualan dan laba organisasi (pespektif finansial).

Blocher, dkk (2005:45) menyatakan ada empat manfaat dari balanced scorecard yaitu pertama, implementasi strategi dengan mengarahkan perhatian manajer pada factor kritis sukses (critical successs factor) yang relevan dan cara mencapainya. Kedua, menentukan sifat dan arah perubahan yang harus dilakukan dalam pengimplementasian strategi. Ketiga, menjadi dasar yang objektif bagi perusahaan dalam penilaian kinerja dan penentuan kompensasi manajemen. Keempat, menjadi suatu kerangka kerja bagi seluruh personel perusahaan dalam melakukan tindakan-tindakan yang mengarah pada pencapaian tujuan.

B. Penerapan Balanced Scorecard dalam Organisasi Sektor Publik

Organisasi sektor publik berbeda dengan organisasi swasta. Organisasi publik orientasinya nonprofit atau tidak mencari laba, sedangkan organisasi swasta oientasinya adalah profit. Oleh karena itu, untuk memenuhi kebutuhan organisasi publik melalu penerapan balanced scorecard berbeda dengan organisasi swasta. Penerapan balanced scorecard dalam organisasi publik perlu dimodifikasi dari penerapan balanced scorecard dalam organisasi swasta. Modifikasi yang dilakukan adalah (Rohm 2003, dalam Imelda R. H. N, Implementasi Bamlanced Scorecard Pada Organisasi Sektor Publik, Jurnal Akuntansi dan Keuangan, Vol. 6 No. 2 (November, 2004), 108):

*Perubahan framework dimana yang menjadi driver dalam balanced scorecard dalam organisasi publik adalah misi untuk melayani masyarakat.

*Perubahan posisi antara perspektif finansial dengan perspektif pelanggan.

*Perspektif customer menjadi perspektif customers and stakeholders.

*Perubahan perspektif Leraning and Growth menjadi perspektif employs and organization capacity.

Yang menjadi fokus utama dalam orgnisasi publik adalah misi organisasi. Secara umum misi suatu organisasi publik adalah melayani dan meningkatkan kesejahteraan masyarakat. Dari misi tersebut diformulasikan strategi-strategi yang akan dilakukan untuk pencapaian misi tersebut. Strategi tersebut kemudian diterjemahkan kedalam 4 perspektif, yaitu: perspektif customers and stakeholders, perspektif financial, perspektif internal business process dan perspektif employes and organization capacity. Perspektif customers and stakeholders menggambarkan pelayanan yang berkualitas kepada masyarakat. Perspektif financial mengidentifikasikan pemberian pelayanan yang efisien. Perspektif internal business process menggambarkan proses-proses yang penting bagi organisasi untuk meningkatkan kualitas hidup masyarakat. Perspektif employes and organization capacity menggambarkan kompetensi dan kemampuan semua anggota organisasi. Menurut Rohn (2003), sebelum balanced scorecard diimplementasikan, organisasi terlebih dahulu harus membangun atau menyusun balanced scorecard. Terdapat 6 tahapan dalam membangun suatu balanced scorecard yaitu: 1) menilai fondasi organisasi, 2) membangun strategi bisnis, 3) membuat tujuan organisasi, 4) membuat strategic map bagi strategi bisnis organisasi, 5) pengukuran kinerja, dan 6) menyusun inisiatif.

a. Menilai fondasi organisasi

Hal yang perlu dilakukan dalam menilai fondasi organisasi adalah merumuskan visi dan misi organisasi, termasuk didalamnya mengidentifikasi kebutuhan dan faktor-faktor yang mendukung organisasi untuk mencapai misinya. Menilai fondasi organisasi dapat dilakukan dengan analisis SWOT (Strength, Weakness, Opportunity and Threats). Organisasi publik juga dapat melakukan benchmarkingi, dengan cara membandingkan organisasi publik dengan organisasi swasta yang unggul dalam bidangnya.

b. Membangun strategi bisnis

Strategi merupakan cara, metode, dan teknik yang dilakukan oleh organisasi untuk mencapai visi dan misi organisasi. Strategi dapat ditentukan apabila fondasi organisasi sudah dinilai dengan baik.

c. Membuat tujuan organisasi

Tujuan organisasi merupakan gambaran aktivitas-aktivitas yang harus dilakukan organisasi untuk mencapai strategi serta waktu yang dibutuhkan untuk mencapai hasil yang diinginkan. Tujuan harus dinyatakan dalam bentuk spesifik, dapat diukur, dicapai, berorientasi pada hasil serta memiliki batas waktu pencapaian (Gaspersz, 2003, dalam Imelda R. H. N, Implementasi Bamlanced Scorecard Pada Organisasi Sektor Publik, Jurnal Akuntansi dan Keuangan, Vol. 6 No. 2 (November, 2004), 106).

d. Membuat strategic map bagi strategi bisnis organisasi

Di dalam suatu organisasi, terdapat unit-unit yang memiliki strategi dan tujuan tersendiri. Kadang kala, organisasi publik gagal mencapai visi dan misinya karena tujuan dan srategi dari setiap unit tidak terkoneksi satu sama lainnya. Oleh karena itu, untuk dapat dijalankan secara efektif, maka strategi-startegi dan tujuan-tujuan dari setiap unit tersebut harus terintegrasi sehingga dapat terkoneksi. Untuk mengintegrasikan dan mengoneksi tujuan dan strategi tersebut dibutuhkan yang namanya strategic map. Strategic map dapat dibangun dengan menhubungkan strategi dan tujuan dari unit-unit dengan menggunakan hubungan sebab akibat. Dengan menggunakan hubungan sebab akibat organisasi dapat menghubungkan strategi dan tujuan ke dalam empat perspektif dalam balanced scorecard.

e. Mengukur performance

Mengukur performance berarti memantau dan mengukrur kemajuan yang sudah dicapai atas tujuan-tujuan strategis yang telah diiptakan. Pengukuran kinerja dilakukan untuk meningkatkan kemajuan organisasi ke arah yang lebih baik. Untuk dapat mengukur kinerja, maka harus ditetapkan ukuran-ukuran yang sesuai untuk setiap tujuan-tujuan strategis.

f. Inisiatif

Inisiatif merupakan program-program yang harus dilakukan untuk memenuhi salah satu atau berbagai tujuan strategis. Sebelum menetapkan inisiatif yang harus dilakukan adalah menentukan target. Target merupakan suatu tingkat kinerja yang diinginkan. Penetapan target bisa berdasarkan pengalaman masa lalu atau hasil benchmarking terhadap organisasi-organisasi yang unggul dalam bidangnya. Setelah target-target ditentukan maka selanjutnya adalah menetapkan program-program yang akan dilakukan untuk mencapai target tersebut. Melalui balanced scorecard, organisasi pemerintah atau sektor publik akan mampu menjelaskan misinya kepada masyarakat dan dapat mengidentifikasi indicator-indikator kepuasan masyarakat secara lebih transparan, objektif, dan terukur serta mampu mengidentifikasi proses kerja dan kualitas sumber daya manusia yang dibutuhkannya dalam mencapai misi dan strateginya. Sebaliknya, di dalam proses implementasinya, kegiatan yang dilakukan oleh organisasi publik akan dapat menghadirkan suatu system manajemen strategi yang berorientasi pada masyarakat.

C. Kesimpulan dan Saran

Balanced scorecard merupakan suatu metode pngukuran kinerja yang menerjemahkan visi dan misi suatu organisasi ke dalam ukuran dan n tujuan strategis. Balanced scorecard tidak hanya mengukur kinerja keuangan, namun juga aspek-aspek lain yang dinilai penting untuk mempertahankan eksistensi organisasi. Pada organisasi sektor publik, balanced scorecard dapat digunakan untuk memonitor dan mengevaluasi kinerja organisasi pada perspektif proses internal, kepuasan pelanggan (publik dan stakeholder sebagai pelanggan), keuangan, dan employes and organization capacity. Perspektif-perspektif balanced scorecard yang diterapkan dalam organisasi publik berorientasi pelayanan pada publik bukan untuk mencari laba. Metode Balanced scorecard dapat memudahkan suatu lembaga atau organisasi untuk mencapai visi dan misinya sebab keunggulan dari Balanced scorecard adalah 1)komprehensif, yang berarti tidak hanya mengukur kinerja dari aspek finansial saja tetapi juga mengukur aspek-aspek nonfinansial yang dianggap krusial dalam mempertahankan dan mengembangkn organisasi, 2) Koheern, yang artinya setiap sasaran strategis yang ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan kausal dengan sasaran keuangan, 3) seimbang, keseimbangan sasaran strategi yang dihasilkan oleh system perencanaan strategic penting untuk menghasilkan kinerja keuangan berkesinambungan, 4) terukur, keterukuran sasaran strategic yang dihasilkan oleh system perencanaan strategic menjanjinkan ketercapaian sasaran strategic yang dihasilkan oleh system tersebut. Meskipun demikian, penerapan Balanced scorecard dalam organisasi publik harus dilakukan dengan hati-hati, teliti dan cermat serta mengikuti prosedur yang benar. Sebab, Balanced scorecard juga memiliki kelemahan seperti korelasi yang buruk antara ukuran perspektif nonfinansial dan hasilnya, terpaku pada hasil keuangan, tidak ada mekanisme perbaikan, terlalu banyak pengukuran, ukuran-ukuran tidak diperbaharui dan kesulitan dalam menetapkan trade-off.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI