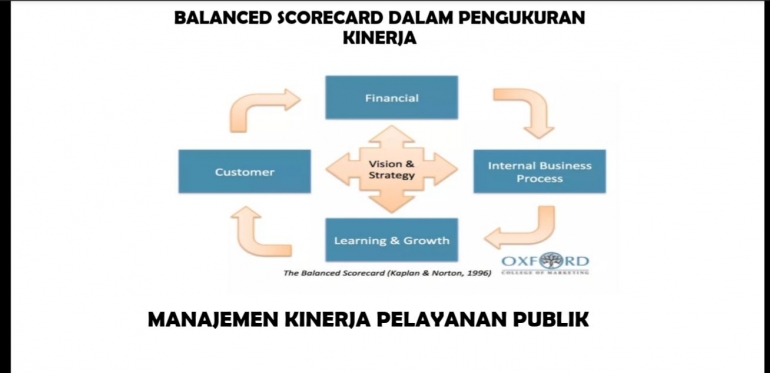

Perspektif customer dan stakeholder menggambarkan pelayanan yang berkualitas kepada masyarakat dan pemangku kepentingan. Ukuran utama dari perspektif pelanggan adalah Pangsa pasar (market share), menggambarkan proposisi bisnis yang dijual oleh sebuah unit bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu, dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual. Retensi pelanggan (Customer retention), mengukur tingkat dimana organisasi dapat mempertahankan hubungan dengan pegawai. Kepuasan pelanggan (Customer Statisfaction), menilai tingkat kepuasan pelanggan terhadap kriteria kinerja tertentu, seperti tingkat pelayanan. Keuntungan pelanggan (Customer profitability), mengukur laba bersih yang diperoleh perusahaan dari suatu target atau segmen pasar yang dilayani.

Perspektif ini mencakup sasaran strategis yang ingin diwujudkan melalui rangkaian proses yang dikelola organisasi dalam memberikan layanan serta menciptakan nilai bagi stakeholders atau customers (public). Indikator yang digunakan untuk perspektif internal proses adalah perumusan kebijakan yang tepat; peningkatan outcome/output kinerja yang berkualitas dan; monitoring dan evaluasi yang efektif. Dengan demikian, perspektif poses internal mengidentifikasi proses-proses yang penting bagi organisasi untuk melayani pelanggan (perspektif pelanggan) dan pemilik organisasi (perspektif finansial). Komponen utama dalam proses internal adalah (1) proses inovasi, yang dikur dengan banyaknya produk baru yang dihasilkan organisasi, waktu penyerahan produk ke pasar/masyarakat, (2) proses operasional, yang diukur dengan peningkatan produk yang berkualitas , waktu produksi yang lebih pendek, (3) proses pelayanan, yang diukur dengan pelayanan purna jual, waktu yang dibutuhkan untuk memberikan pelayanan kepada pelanggan.

d. Learning and Growth Perspective

Dalam perspektif ini menggambarkan kemampuan organisasi untuk menciptakan pertumbuhan jangka panjang. Tujuan-tujuan yang ditetapkan dalam perspektif finansial, pelanggan, dan proses bisnis internal mengidentifikasi yang mana organisasi harus unggul untuk mencapai terobosan kinerja, sementara itu tujuan dalam perspektif ini memberikan infrastruktur yang memungkinkan tujuan-tujuan ambisius dalam ketiga persepektif (perspektif finansial, pelanggan, dan proses bisnis internal) itu tercapai. Perspektif ini bertujuan meningkatkan kemampuan pegawai, meningkatkan kapabilitas system informasi, dan peningkatan keselarasan dan motivasi. Ukuran intinya adalah produktivitas pegawai, yang diukur dari: jumlah output tiap pegawai, tingkat kepuasan pegawai, tingkat retensi atau penolakan pegawai, dan banyaknya saran yang diberikan oleh pegawai, kemudahan akses pegawai terhadap informasi yang menunjang pekerjaannya.

Setiap tujuan dan ukuran dari setiap perspektif merupakan suatu hubungan sebab akibat, atinya jika tujuan dari perspektif pelanggan (masyarakat), proses bisnis internal, dan pembelajaran dan pertumbuhan tercapai, maka pada akhirnya adalah peningkatan kinerja finansial organisasi. Perspektif pembelajaran dan pertumbuhan merupakan dasar bagi perspektif lainnya. Jika dalam perspektif pembelajaran dan pertumbuhan terjadi peningkatan keahlian pegawai, maka diharapkan terjadi peningkatan kualitas produk yang dihasilkan dalam perspektif proses bisnis internal, selanjutnya produk yang berkualitas akan meningkatkan kepuasan pelanggan (masyarakat), dan pada akhirnya meningkatkan penjualan dan laba organisasi (pespektif finansial).

Blocher, dkk (2005:45) menyatakan ada empat manfaat dari balanced scorecard yaitu pertama, implementasi strategi dengan mengarahkan perhatian manajer pada factor kritis sukses (critical successs factor) yang relevan dan cara mencapainya. Kedua, menentukan sifat dan arah perubahan yang harus dilakukan dalam pengimplementasian strategi. Ketiga, menjadi dasar yang objektif bagi perusahaan dalam penilaian kinerja dan penentuan kompensasi manajemen. Keempat, menjadi suatu kerangka kerja bagi seluruh personel perusahaan dalam melakukan tindakan-tindakan yang mengarah pada pencapaian tujuan.

B. Penerapan Balanced Scorecard dalam Organisasi Sektor Publik

Organisasi sektor publik berbeda dengan organisasi swasta. Organisasi publik orientasinya nonprofit atau tidak mencari laba, sedangkan organisasi swasta oientasinya adalah profit. Oleh karena itu, untuk memenuhi kebutuhan organisasi publik melalu penerapan balanced scorecard berbeda dengan organisasi swasta. Penerapan balanced scorecard dalam organisasi publik perlu dimodifikasi dari penerapan balanced scorecard dalam organisasi swasta. Modifikasi yang dilakukan adalah (Rohm 2003, dalam Imelda R. H. N, Implementasi Bamlanced Scorecard Pada Organisasi Sektor Publik, Jurnal Akuntansi dan Keuangan, Vol. 6 No. 2 (November, 2004), 108):

*Perubahan framework dimana yang menjadi driver dalam balanced scorecard dalam organisasi publik adalah misi untuk melayani masyarakat.

*Perubahan posisi antara perspektif finansial dengan perspektif pelanggan.