Saat ini semakin banyak bank yang dapat dianggap bertanggung jawab secara sosial karena fakta bahwa mereka mengadopsi tindakan tanggung jawab sosial seperti publikasi laporan keberlanjutan mengikuti panduan Global Reporting Initiative, penerapan Prinsip Ekuator, pencantuman laporan lingkungan penilaian risiko dalam kebijakan kredit mereka, dan baru-baru ini asumsi Tujuan Pembangunan Berkelanjutan Perserikatan Bangsa-Bangsa, di antara praktik-praktik lainnya. Hal ini terutama disebabkan oleh tekanan yang diberikan pemangku kepentingan pada perusahaan yang terdaftar (Miralles-Quirós et al., 2019).

Pentingnya peran bank mempengaruhi fakta bahwa hasil keuangan bank harus selalu dalam keadaan baik. Jika hasil keuangan bank lemah, secara langsung mempengaruhi penyaluran uang kepada badan yang membutuhkan uang.

Kegiatan operasional Bank bertujuan untuk memberikan manfaat optimal kepada jalan yang menyediakan jasa keuangan kepada masyarakat. Dengan keuntungan yang optimal, dapat memberikan keuntungan bagi pemilik saham karena pembagian dividen dan keuntungan dari kenaikan harga sahamnya, selain menarik investor lain untuk berinvestasi saham. Kinerja bank yang baik ditandai dengan tingkat profitabilitas yang tinggi (Muhdrajad & Suhardjono 2002). Profitabilitas merupakan salah satu tujuan utama yang ingin dicapai semua perusahaan. Ada beberapa faktor yang menyebabkan profitabilitas menurun yang mengakibatkan kinerja suatu perusahaan menjadi menurun. Salah satu faktornya adalah meningkatnya aktiva produktif atau kredit macet dimana nasabah tidak mampu membayar pinjamannya sesuai dengan jatuh tempo yang telah dijanjikan. Dengan meningkatnya rasio kredit tersebut mengakibatkan profitabilitas perusahaan menurun dan likuiditas perusahaan juga menurun. Penurunan kinerja keuangan dapat dipengaruhi oleh banyak faktor. Salah satu faktor likuiditas perusahaan perbankan dalam rangka menjalankan aktivitasnya perlu menjaga tingkat keseimbangan Likuiditas agar mendapatkan Profitabilitas yang tinggi, salah satunya dengan memberikan pinjaman dana kepada masyarakat dengan harapan kredit akan diterima.

Perusahaan perbankan dalam menjalankan aktivitasnya perlu menjaga tingkat keseimbangan Likuiditas agar mendapatkan Profitabilitas yang tinggi, salah satunya dengan memberikan dana pinjaman kepada masyarakat dengan bunga harapan kredit akan diterima. Semakin tinggi Tingkat Likuiditas dapat diketahui bahwa dana yang diberikan kepada masyarakat dalam bentuk kredit bertambah, dengan kenaikan kredit yang diberikan, maka Bank akan mendapatkan pengembalian bunga hipotek. Oleh karena itu semakin tinggi likuiditas suatu Bank maka semakin besar pula kredit yang disalurkan oleh Bank tersebut sehingga semakin besar pula Profit yang diperoleh Bank itu sendiri (Kusuma & Sumilir, 2019).

Kesehatan bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengurus bank, baik Pemerintah (melalui bank Indonesia) maupun pengguna jasa bank. Untuk menilai kesehatan suatu bank dapat dilihat dari berbagai instansi. penilaian ini bertujuan untuk mengetahui apakah bank dalam keadaan sehat, cukup sehat, kurang sehat dan tidak sehat sehingga bank indonesia sebagai bank wali amanat dan wali amanat dapat memberikan arahan atau petunjuk bagaimana seharusnya bank menjalankan atau bahkan menghentikan sementara kegiatan operasionalnya.

Hasil operasi bank dapat dievaluasi menggunakan beberapa indikator. Salah satunya terpenting yang digunakan dalam evaluasi adalah laporan keuangan bank. Beberapa indikator dapat dihitung berdasarkan laporan keuangan yang umumnya digunakan untuk menilai stabilitas suatu bank. Hasil analisis laporan keuangan membantu untuk menginterpretasikan berbagai hubungan kunci dan tren yang dapat memberikan landasan untuk memikirkan kemungkinan keberhasilan perusahaan di masa depan (Sunyoto dan Sam’ani, 2014).

Konsep Triple Bottom Line muncul pada tahun 1994 dan dipelopori oleh penulis Inggris John Elkington. Dalam bukunya Cannibal with Forks, ia memberikan kritik tajam terhadap perusahaan dan industri yang jelas-jelas mencemari lingkungan. Karena saat itu hampir semua perusahaan hanya berorientasi profit. Akibatnya, perusahaan cenderung mengabaikan faktor dan dampak negatif dari kegiatan operasional yang dilakukan perusahaan secara masif atau berlebihan. Dampak negatif kegiatan industri terhadap lingkungan sangat beragam dan beragam mulai dari pencemaran lingkungan, pemanasan global, penggundulan hutan, perusakan sumber daya alam dan masih banyak lagi lainnya (Akhyar, 2022).

Triple Bottom Line merupakan konsep yang terkait dengan tiga asumsi penting, yaitu kemakmuran ekonomi, kualitas lingkungan dan keadilan sosial. Ketiga asumsi tersebut didefinisikan sebagai dasar-dasar yang mempengaruhi keberadaan bisnis yang berkelanjutan (sustainable business). Triple Bottom Line jelas merupakan konsep untuk mengukur kinerja perusahaan dari perspektif ekonomi, sosial dan lingkungan. Konsep ini terus berkembang hingga saat ini yang lebih dikenal dengan istilah Environmental Social Governance (ESG).

Environmental Social Governance (ESG) merupakan standar praktik investasi korporasi yang terdiri dari tiga konsep atau kriteria yaitu Lingkungan, Sosial dan Tata Kelola. Perusahaan yang menerapkan prinsip-prinsip ESG dalam kegiatan bisnis dan investasinya berarti juga mengintegrasikan dan menerapkan kebijakan perusahaan dengan cara yang sesuai dengan pembangunan berkelanjutan dari ketiga konsep tersebut. ESG adalah inisiatif sektor swasta yang merespon tekanan untuk menciptakan pembangunan ekonomi yang berkelanjutan. Konsep, standar, dan kriteria ESG semakin banyak digunakan oleh investor di tingkat regional, global, dan nasional sementara keuangan berkelanjutan diadopsi di sektor perbankan. Perusahaan yang menerapkan konsep dan penerapan kriteria ESG menjadi pertanyaan mendasar bagi investor ketika berinvestasi atau tidak berinvestasi di perusahaan atau bisnis (Arviani, 2022).

Kriteria ESG

ESG merujuk pada tiga kriteria yang berhubungan erat dengan keberlangsungan perusahaan. Ketiga kriteria ini merupakan faktor sentral pengukuran dampak keberlanjutan dan etis dalam pengambilan keputusan dalam berinvestasi pada bisnis dan perusahaan tertentu. Ketiga faktor utama dalam implementasi Environmental Social Governance tersebut yaitu:

1. Kriteria Lingkungan (Environment)

Environment pada ESG adalah kriteria yang turut membahas mengenai pertimbangan investor dalam terhadap kinerja perusahaan dengan cara ramah lingkungan. Penempatan kriteria Environment dalam manajemen risiko perusahaan, tentunya juga akan meminimalisir risiko berpotensi hadir dari kriteria lingkungan tersebut. Kriteria Environment juga dapat digunakan untuk melakukan evaluasi sebuah perusahaan operasi suatu entitas perusahaan. Tentunya, komitmen perusahaan dalam memenuhi kriteria ini akan memberikan dampak positif untuk perusahaan itu sendiri dan untuk lingkungan. Perusahaan akan mendapatkan keberlanjutan dalam operasi bisnisnya apabila kondisi lingkungan baik dan mendukung.

2. Kriteria Sosial (Social)

Aspek Social dalam ESG adalah kriteria yang membahas mengenai hubungan sebuah perusahaan dengan pihak eksternal. Komunitas, masyarakat, pemasok, pembeli, media, dan entitas-entitas lainnya yang memiliki hubungan, secara langsung maupun tidak langsung merupakan faktor yang perlu dipertimbangkan melalui kriteria Social dalam ESG. Faktor-faktor dari kriteria Social dapat memberikan dampak pada performa finansial suatu perusahaan. Citra perusahaan dipengaruhi dari siap atau tidak siapnya perusahaan tersebut dalam mengadaptasikan posisinya pada masalah sosial.

3. Kriteria Tata Kelola Perusahaan (Governance)

Berbeda dari kriteria Environment (Lingkungan) dan Social (Sosial Kemasyarakatan) yang membahas hubungan perusahaan dengan pihak eksternal, kriteria Governance (Tata Kelola Perusahaan) dalam ESG lebih memfokuskan pada bagaimana suatu perusahaan memiliki proses pengelolaan yang baik dan berkelanjutan secara internal. Kriteria Governance membahas aktivitas perusahaan, tergantung aktivitas manajemen dan pemilik perusahaan. Aspek-aspek yang perlu diperhatikan dalam kriteria ini seperti kebijakan perusahaan, standar perusahaan, budaya, penyingkapan, informasi, proses audit dan kepatuhan. Faktor tersebut bisa menjadi nilai plus bagi perusahaan yang dapat memberikan kepercayaan diri calon investor untuk berinvestasi pada perusahaan terkait.

Investasi berkelanjutan pada hakekatnya adalah investasi yang dilakukan dengan mempertimbangkan aspek lingkungan, sosial dan tata kelola perusahaan, tidak termasuk faktor finansial tentunya. Oleh karena itu, investasi berkelanjutan, khususnya dalam konteks pasar modal, kini lebih dikenal dibandingkan dengan investasi ESG (environmental, social, governance) (Kehati, 2020).

Sustainability adalah kata bahasa Inggris yang diterjemahkan ke dalam bahasa Indonesia sebagai keberlanjutan, dari pengertian tersebut, istilah keberlanjutan banyak digunakan oleh para pemerhati lingkungan untuk menarik perhatian terhadap pemanfaatan sumber daya alam yang tidak dapat diperbaharui. Sehingga sumber daya tersebut nantinya tidak akan habis dan dapat digunakan secara terus menerus, termasuk manfaatnya bagi generasi selanjutnya.

Sustainability merupakan konsep yang sebenarnya dapat dipraktikkan di semua bidang kehidupan. Baik itu kegiatan sehari-hari maupun kegiatan bisnis. Gagasan utama dari konsep ini adalah penggunaan sumber daya yang berkelanjutan. Oleh karena itu, Sustainability juga mengacu pada kemampuan untuk menjaga atau mempertahankan suatu proses dari waktu ke waktu.

Dalam konteks bisnis dan politik, keberlanjutan adalah upaya untuk mencegah penipisan sumber daya alam atau fisik agar tersedia dalam jangka panjang. Sementara merujuk pada buku Business Sustainability: Concepts, Strategies and Implementation dijelaskan bahwa Sustainability adalah kemampuan suatu perusahaan untuk mencapai tujuan bisnisnya dan menambah nilai jangka panjang bagi pemilik (pemegang saham) dan kemudian mengintegrasikan aspek ekonomi, lingkungan dan sosial ke dalam strategi perusahaan. Selain itu, keberlanjutan juga dapat merujuk pada keberhasilan eksistensi dan daya saing yang kuat dari suatu perusahaan. Berdasarkan penjelasan yang diuraikan di atas, kita dapat memahami bahwa gagasan utama keberlanjutan bisnis terdiri dari upaya mempertahankan kondisi kegiatan bisnis dalam jangka panjang, memastikan penggunaan sumber daya secara ekonomis. Selain menghasilkan keuntungan, para pelaku bisnis didorong untuk memperhatikan aspek lingkungan dan sosial dalam strategi bisnisnya. Konsep business sustainability mencakup ekonomi, lingkungan, dan lingkungan sosial. Pemahaman ini menekankan dampak masa depan dari kebijakan atau praktik bisnis tertentu terhadap manusia, ekosistem, dan ekonomi yang lebih luas.

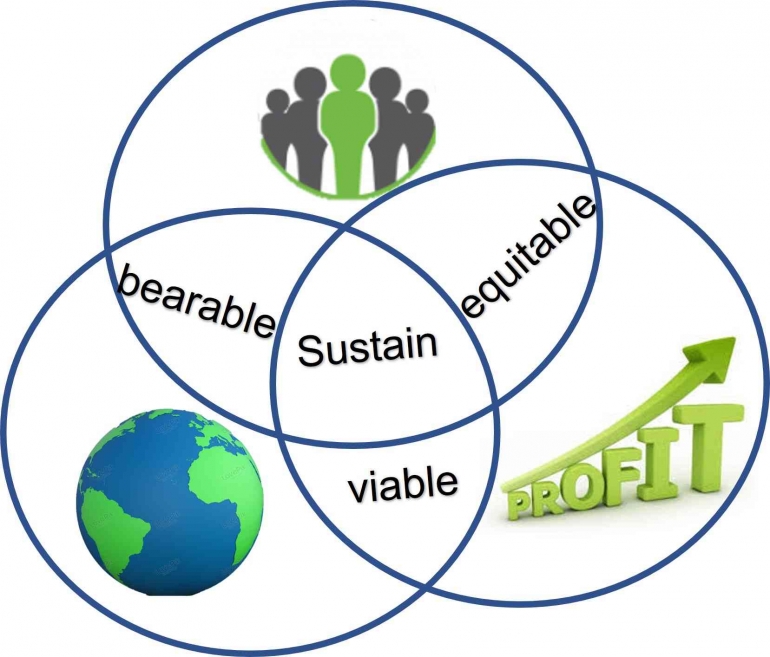

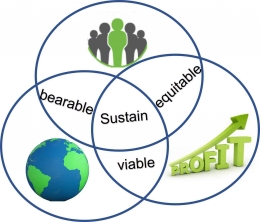

Keberlanjutan bisnis adalah kemampuan suatu perusahaan untuk mencapai tujuan bisnisnya dan menumbuhkan nilai jangka panjang serta mampu meningkatkan kinerja bisnis secara terus menerus dan stabil sambil menerapkan nilai ekonomi, sosial dan lingkungan sebagai strategi bisnis. Keberlanjutan bisnis biasanya didasarkan pada standar 3P, yaitu. People, Profit, dan Planet.

Mengapa Kinerja Perbankan dan ESG penting bagi keberlanjutan usaha

Ada banyak alasan mengapa pelaku bisnis perlu memahami apa itu keberlanjutan. Yang terpenting, tidak ada masa depan yang baik jika bisnis dan kegiatan ekonomi mengambil semua sumber daya. Berikut ini adalah beberapa alasan mengapa business sustainability penting untuk dipahami oleh pebisnis dan pengusaha (Rohman, 2022): (1) Untuk membangun rantai pasok yang lebih berkelanjutan, karena perusahaan yang menerapkan konsep ini dalam bisnisnya biasanya lebih sedikit mengalami gangguan pasokan bahan baku, dll. (2) Ciptakan basis pelanggan yang lebih setia, karena semakin banyak konsumen kini mencari perusahaan untuk produk yang memenuhi dampak sosial dan lingkungan mereka. (3) Untuk membentuk citra perusahaan dan meningkatkan efisiensi kerja, memastikan pelaksanaan kegiatan bisnis yang paling efisien dan efektif.

Dan disadari atau tidak, penerapan tanggung jawab perusahaan secara otomatis akan meningkatkan kinerja perusahaan Anda karena Anda dapat mengelola penggunaan sumber daya alam secara efektif. Ini memfasilitasi perencanaan strategi bisnis jangka panjang. Transformasi digital dan memaksimalkan penggunaan teknologi adalah cara terpenting untuk mencapai bisnis yang berkelanjutan. Dimungkinkan juga untuk menggunakan perangkat lunak bisnis berkelanjutan, bahkan lebih murah, mudah dan efektif. Perangkat lunak ini memungkinkan perusahaan untuk mengelola sumber daya yang dikeluarkan, memelihara lingkungan bisnis, dan memberikan dampak sosial untuk membantu Anda mencapai keberlanjutan bisnis secara lebih efektif dan efisien.

Kesadaran akan pentingnya perlindungan lingkungan mungkin tampak seperti konsep baru, oleh karena itu pemasok bahan baku yang lebih ramah lingkungan tidak terlalu banyak, sehingga harganya juga lebih tinggi dari bahan baku biasa. Namun, ini tidak berarti bahwa pemilik bisnis harus sepenuhnya meninggalkan konsep keberlanjutan. Bisnis yang berkelanjutan menawarkan lebih banyak manfaat daripada sekadar keuntungan bisnis, jadi jangan takut untuk mencari manajemen bisnis yang lebih ramah lingkungan. Lakukan penilaian dan coba cari model bisnis yang lebih tepat dengan kondisi tersebut agar bisnis dapat terus berjalan tanpa merusak lahan dan menguras sumber daya alamnya.

Di era Industri 4.0 tidak dapat dipungkiri bahwa sektor keuangan atau perbankan akan mengalami transformasi digital. Ada dua hal yang mendorong transformasi digital sektor keuangan. Yang pertama adalah opsi digital. Kehadiran e-commerce di Indonesia, pasar terbesar ASEAN, diharapkan dapat memperluas ekonomi digital Indonesia menjadi $12 miliar pada tahun 2025. Setelah itu, jumlah transaksi digital akan meningkat dan volume transaksi meningkat 1,53 persen setiap tahunnya. (kegembiraan) dan nilai transaksi tumbuh 13,9 persen (kegembiraan) pada Desember 2020. Kemudian bonus demografi dengan potensi pasar yang besar sebanyak 270 juta orang. Potensi tersebut berasal dari Generasi Y dan Generasi Z masing-masing sebesar 25,87 persen dan 21,88 persen. Pada Oktober 2021 tercatat 106 peer-to-peer lending atau fintech (P2P) dan 59 emiten elektronik terdaftar di OJK, dan pada Desember 2020 tercatat 89 penyelenggara IKD (Inovasi Keuangan Digital) di OJK (Sulistyorini, 2021).

Faktor lainnya adalah perilaku digital yang semakin hidup. Hal ini terlihat dari meningkatnya penggunaan ponsel, laptop, tablet, dan jam tangan pintar. Kedua faktor tersebut membuat pemerintah dan swasta bereaksi cepat untuk memenuhi segala kebutuhan konsumen di era digital ini.

Bagaimana Kinerja Perbankan dapat mempengaruhi Keberlajutan perbankan

Untuk menerapkan ESG di pasar keuangan Indonesia, pelaku bisnis harus mengikuti prinsip-prinsip bisnis berkelanjutan. Dalam penerapan ESG, perbankan dapat menggunakan prinsip ekologis dalam pemberian kredit, yaitu membiayai kegiatan usaha yang tidak mempengaruhi aspek lingkungan. Kemudian sektor perbankan harus ramah sosial, seperti toleransi yang baik terhadap perempuan dan mengutamakan kelompok rentan. Bank juga harus mengikuti prinsip tata kelola perusahaan yang baik (GCG) dalam penerapan ESG.

Peserta bisnis tidak dapat hanya fokus pada salah satu dari tiga aspek yang berlaku (lingkungan, sosial dan tata kelola) ketika menerapkan prinsip-prinsip ESG. Misalnya, dalam transaksi keuangan, bank belum bisa dikatakan menerapkan prinsip ESG jika hanya fokus pada pembiayaan usaha mikro, kecil, dan menengah (UMKM) untuk memenuhi pertimbangan sosial. Mereka juga harus memprioritaskan pendanaan ekonomi hijau dan tata kelola perusahaan yang baik (GCG). Hal ini karena ESG merupakan konsep yang mencakup aspek lingkungan, sosial dan pengelolaan secara utuh atau menyeluruh dan tidak terpecah-pecah. jadi tidak bisa dibedakan dalam aplikasinya.

Bătae et al., (2020) yang meneliti tentang Lingkungan, sosial, tata kelola (ESG), dan kinerja keuangan bank-bank Eropa hasilnya menunjukan bahwa Skor pilar lingkungan, sosial, dan tata kelola, termasuk skor gabungan ESG, sangat berkorelasi satu sama lain. Pengembalian aset berkorelasi sedang dengan skor gabungan ESG dan berkorelasi tinggi dengan ROE, sedangkan leverage memiliki korelasi terbalik yang kuat dengan ROA. Rasio kecukupan modal berkorelasi sedang dengan ROA, ROE, dan leverage, sedangkan biaya audit berkorelasi tinggi hanya dengan kontroversi. Hasil ini menunjukkan bahwa bank yang lebih besar rata-rata memiliki skor yang lebih baik pada aspek lingkungan, sosial, dan tata kelola secara terpisah, tetapi juga terlibat dalam lebih banyak kontroversi. Hal ini menyebabkan kurangnya korelasi antara skor gabungan ESG dan ukuran bank-bank Eropa (dinyatakan dalam Total aset atau jumlah Karyawan). Selain itu, kinerja sosial memiliki korelasi tertinggi dengan gabungan ESG, yang menunjukkan bahwa analisis faktor komponen ESG akan menunjukkan aspek yang lebih relevan tentang bagaimana skor ini disusun.

Hasil yang bertentangan dijelaskan oleh kebutuhan tindakan tambahan untuk mengintegrasikan kebijakan keberlanjutan ke dalam kegiatan operasional bank (Buallay, 2019). Hubungan antara dimensi ESG dan kinerja lebih kompleks daripada hubungan sebab-akibat yang sederhana. Oleh karena itu, setiap elemen strategi ESG perlu diselidiki lebih lanjut karena hubungan yang signifikan dapat diharapkan antara dimensi ESG individu dan kinerja keuangan perusahaan. Kami menganalisis hubungan ini dengan memilah pilar ESG untuk mendukung pengujian kami dari studi sebelumnya (Menicucci & Paolucci, 2022).

Pelaporan keberlanjutan difokuskan untuk menciptakan nilai masa depan (Buallay, 2019), tetapi tindakan CSR tanpa pengungkapan yang tepat akan memiliki sedikit atau tidak ada kontribusi terhadap kinerja keuangan bank. Pengungkapan CSR memainkan peran penting dalam keputusan penempatan utang perusahaan dan intensitas pengungkapan CSR dikaitkan dengan margin kotor dan operasi di atas median industri yang lebih persisten. Dalam sebuah studi yang dilakukan di sektor perbankan Ghana, praktik tanggung jawab sosial perusahaan ditemukan sebagai alat strategis yang dapat berkontribusi terhadap kinerja keuangan menegaskan bahwa pendekatan strategis CSR tidak selalu diterapkan oleh bank. Hubungan dengan karyawan berdampak positif terhadap kinerja keuangan, sedangkan keterlibatan masyarakat dan tanggung jawab produk berhubungan negatif dengan kinerja keuangan.

Pesatnya perkembangan teknologi informasi telah membawa kehidupan masyarakat dunia memasuki era baru yang sering disebut dengan era revolusi industri 4.0 Pemanfaatan berbagai teknologi di bidang keuangan telah membawa perubahan yang signifikan bagi sektor perbankan. Perubahan kebiasaan belanja masyarakat menuju digitalisasi mendorong perbankan untuk mempercepat transisi ke perbankan digital.

Tuntutan digitalisasi bank diperkuat oleh banyak faktor yang mendorong perkembangan bank digital di Indonesia, mengingat Indonesia merupakan perekonomian yang memiliki potensi yang baik untuk menerima arus digitalisasi. Faktor-faktor tersebut dapat dilihat pada tiga (3) area utama yaitu keterampilan digital, perilaku digital, dan peristiwa digital. Peluang digital meliputi potensi demografis, potensi ekonomi dan keuangan digital, potensi penyebaran penggunaan Internet, dan peningkatan potensi di kalangan konsumen. Perilaku digital termasuk memiliki perangkat dan menggunakan aplikasi seluler (mobile apps). Transaksi digital meliputi belanja online (e-commerce), perbankan digital, dan transaksi e-money.

Sementara perubahan digital menghadirkan peluang yang dapat dimanfaatkan oleh industri perbankan, ia juga menghadirkan tantangan yang harus diwaspadai. Beberapa tantangan tersebut antara lain perlindungan data pribadi dan risiko kebocoran data, risiko investasi teknologi terhadap strategi bisnis, risiko penyalahgunaan teknologi kecerdasan buatan, risiko serangan dunia maya, risiko outsourcing, kebutuhan dukungan kesiapan penataan kelembagaan berorientasi digital, inklusi keuangan penyandang disabilitas, literasi keuangan digital masih lemah, infrastruktur TI belum mendukung pemerataan dan kerangka regulasi di Indonesia.

Pada dasarnya terdapat perbedaan antara bank digital dan bank tradisional yang menawarkan layanan digital seperti mobile banking dan online banking. Bank digital umumnya dapat melakukan semua fungsi perbankan mulai dari pembukaan rekening, transfer, penyetoran hingga penutupan rekening dengan menggunakan smartphone/alat elektronik tanpa harus hadir secara fisik di bank. Selain itu, perbedaan lain yang lebih mendasar adalah bank digital biasanya tidak memiliki cabang fisik (selain kantor pusat) atau dapat menggunakan cabang fisik dalam jumlah terbatas (Peraturan Otoritas Keuangan No. 12 Tahun 2021). Sementara itu, bank tradisional yang menawarkan layanan digital umumnya belum mampu menawarkan semua layanannya secara digital. Selain itu, bank tradisional identik dengan jumlah cabang yang sangat banyak.

Setidaknya ada dua dampak positif terpenting yang dapat muncul akibat transformasi digital yang dilakukan perbankan. Pertama, memperluas akses layanan perbankan. Kedua, meningkatkan daya saing perbankan Indonesia. Perbankan digital dapat mempermudah akses masyarakat terhadap layanan perbankan dan meningkatkan efisiensi perbankan sehingga mendorong kegiatan ekonomi yang lebih besar.

Semakin banyak bank digital yang dibuka, apakah itu versi baru dari bank tradisional atau bank digital sepenuhnya. Di Indonesia, jumlah peminat bank digital juga semakin bertambah, karena mereka menilai layanan yang ditawarkan lebih lengkap dan praktis dibandingkan bank tradisional.

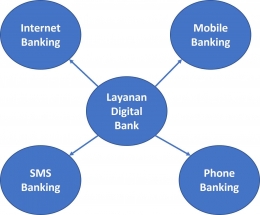

Berdasarkan data dari OCBC merangkum beberapa layanan digital yang ditawarkan bank, yaitu sebagai berikut :

Internet Banking

Layanan digital banking yang pertama adalah internet banking dimana seluruh nasabah dapat melakukan berbagai transaksi perbankan dengan menggunakan berbagai perangkat, seperti smartphone atau laptop yang terhubung dengan internet.

Mobile Banking

Hampir mirip dengan layanan sebelumnya, bank digital memungkinkan pelanggannya melakukan berbagai hal dengan ponsel, dan sebagai hasil kerja sama bank dengan operator ponsel, program khusus dipasang pada kartu SIM pelanggan.

SMS Banking

Jika mobile banking menggunakan program khusus pada kartu SIM Anda, layanan SMS banking ini menggunakan pesan teks dalam transaksinya. Anda hanya perlu mengirim SMS ke nomor bank ini dan mengirimkan pesanan atau permintaan untuk menyelesaikan transaksi.

Phone Banking

Layanan perbankan digital adalah layanan perbankan melalui telepon yang memungkinkan nasabah untuk menghubungi bank atau contact center resmi melalui telepon. Layanan ini dapat diproses oleh program otomatis atau langsung oleh tenaga manusia untuk melakukan permintaan transaksi yang diinginkan.

Salah satu keuntungan terpenting dari perbankan digital adalah kemudahan penggunaan layanannya. Selama nasabah memiliki perangkat yang terkoneksi dengan internet, nasabah dapat melakukan berbagai operasi atau transaksi kapanpun dan dimanapun. Proses bisnis dapat diselesaikan lebih cepat melalui layanan online atau jaringan online, tanpa antri. Dari sisi penyelenggara, pengoperasian bank digital juga bermanfaat karena tidak perlu membeli atau menyewa beberapa kantor dengan biaya lain, seperti listrik, air, gaji, dll. Meskipun memiliki beberapa kelebihan, bank digital tentunya juga memiliki kekurangan. Koneksi internet tergantung bagaimana Anda mengakses layanan yang bergantung pada internet, apakah penggunaan bank digital lancar atau tidak. Selain itu, ada banyak risiko atau kejahatan yang harus diwaspadai.

Menicucci & Paolucci, (2022) menemukan hubungan positif yang signifikan antara pengurangan limbah dan emisi (Env_EM) dan kinerja keuangan, operasi, dan pasar (ROE, ROA, dan SR) bank. Sejalan dengan pandangan berbasis sumber daya dan teori pemangku kepentingan, perbaikan lingkungan yang mendukung upaya produksi bersih untuk dirinya sendiri atau pelaku masyarakat mencapai profitabilitas yang lebih baik di sektor perbankan Italia. Selain itu, bank yang bertanggung jawab terhadap lingkungan dapat memengaruhi perilaku lingkungan nasabah. Mengenai aspek sosial, hasilnya bertentangan dengan asumsi teori pemangku kepentingan karena pelanggan tidak peduli dengan unsur tanggung jawab produk.

Aspek lingkungan dan kinerja bank

Sebagian besar studi tentang hubungan antara kinerja lingkungan perusahaan dan kinerja keuangan menunjukkan bahwa keduanya berkorelasi positif. Sebagian besar analisis teoretis percaya bahwa perilaku perusahaan dalam meningkatkan kinerja lingkungan dapat meningkatkan citra mereka sendiri dan mendapatkan pengakuan sosial yang tinggi, sehingga mendapatkan dukungan dari perusahaan hulu dan hilir rantai pasokan dalam proses operasi perusahaan, dan dengan demikian meningkatkan kinerja keuangan mereka.

Bank terlibat langsung dalam tindakan perlindungan lingkungan baik di dalam organisasi maupun terhadap mitra bisnis dan klien mereka. Oleh karena itu, pengembangan sistem manajemen lingkungan yang komprehensif dapat mengarah pada penerapan strategi lingkungan untuk penggunaan internal dan berpihak pada peminjam dan pelanggan lainnya. Dengan demikian, komitmen lingkungan bank dapat dilihat dari tiga perspektif membiayai proyek-proyek yang berwawasan lingkungan, mengurangi risiko meminjamkan dana ke industri kotor dan penggunaan sumber daya yang efisien di dalam bank itu sendiri. Oleh karena itu, integrasi pertimbangan lingkungan ke dalam kebijakan pinjaman dan penyediaan produk dan layanan keuangan "hijau" (misalnya layanan penasehat lingkungan, produk iklim, instrumen tabungan yang bertanggung jawab secara sosial) adalah sarana yang digunakan bank untuk menunjukkan komitmennya terhadap kebijakan lingkungan.

Inisiatif lingkungan (misalnya kebijakan pengurangan kertas dan air dan rencana penghematan listrik) dapat secara positif meningkatkan keunggulan kompetitif bank yang sadar lingkungan sejauh investasi lingkungan tambahan akan tetap menguntungkan. Secara khusus, manajemen lingkungan proaktif dapat memandu pengembangan kemampuan organisasi yang unik untuk pengurangan dampak lingkungan sebagai sumber keunggulan kompetitif.

Misalnya, reputasi bank dapat ditingkatkan melalui pengumuman proyek filantropi untuk penyebab lingkungan, sertifikasi bangunan hijau dan pencapaian sertifikasi ISO 14001, untuk memanfaatkan panggilan publik untuk kepekaan lingkungan perusahaan. Dalam hal ini, pandangan berbasis sumber daya menunjukkan bahwa peningkatan lingkungan dapat mengarah pada peningkatan profitabilitas ketika bank terlibat dalam kegiatan pencegahan lingkungan baik untuk bank itu sendiri maupun untuk nasabahnya. Menurut teori pemangku kepentingan, bank memiliki tanggung jawab terhadap berbagai pemangku kepentingan (pelanggan, pemasok, pemerintah, karyawan) sambil menyebarkan nilai-nilai lingkungan dalam rantai nilainya. Dalam hal ini, filantropi lingkungan mengembangkan reputasi yang baik di antara para pemangku kepentingan. Hubungan antara kualitas pengelolaan lingkungan perusahaan dan BP tampaknya positif, tetapi temuan penelitian beragam di berbagai sektor ekonomi. Menurut teori berbasis pemangku kepentingan dan sumber daya, ada hubungan positif antara praktik lingkungan dan BP.

Tanggung jawab sosial dan kinerja bank

Fungsi intermediasi bank biasanya terkait dengan gagasan tanggung jawab sosial perusahaan (CSR). Dalam hal ini, tanggung jawab sosial bank mengacu pada dana investasi etis, pembiayaan organisasi nonpemerintah, keahlian risiko untuk pelanggan, pembayaran elektronik yang hemat biaya dan pendidikan keuangan untuk penduduk, dan secara luas inklusi keuangan sebagian besar masyarakat. Sektor perbankan yang berkelanjutan sangat penting untuk ekonomi yang sehat dan strategi CSR bank merupakan sarana untuk menjamin kepercayaan dalam hubungan dengan pemangku kepentingan. Secara khusus, penerapan strategi CSR memiliki efek pensinyalan pasar karena memungkinkan setiap bank mendapatkan kepercayaan dari investor dan keunggulan diferensiasi. CSR Strategis menyerukan skenario “win-win” di mana bank mengambil sudut pandang yang bertanggung jawab secara sosial untuk memperkuat posisi pasarnya dan untuk meningkatkan profitabilitas.

CSR di bidang perbankan berpengaruh langsung kepada karyawan bank, masyarakat dan nasabah dan secara tidak langsung melalui realisasi kegiatan dan proyek oleh pengusaha, organisasi dan lembaga yang menjadi nasabah bank. Berdasarkan teori pemangku kepentingan, CSR mengandung arti tidak merugikan kepentingan pemangku kepentingan (yaitu investor, karyawan, serikat pekerja, pelanggan, pemasok, negara dan masyarakat). Secara khusus, memenuhi kebutuhan dan permintaan dari pemangku kepentingan yang berbeda akan menghasilkan efisiensi yang lebih tinggi, diferensiasi produk dan keunggulan kompetitif. Sejalan dengan pandangan berbasis sumber daya, CSR juga dapat membantu bank mendiskriminasi diri mereka dari pesaing dan meningkatkan persepsi publik terhadap aktivitas mereka. Sektor perbankan mengandalkan menjaga reputasi yang baik dan meningkatkan loyalitas pelanggan berdasarkan kepercayaan dan peluang bisnis yang berkelanjutan. Untuk mengembangkan modal reputasi, bank harus mengkomunikasikan bahwa peran intermediasi mereka dalam masyarakat “melampaui keuntungan” sehingga peminjam bahkan membayar premi suku bunga pinjaman ke bank yang menikmati reputasi untuk menciptakan keunggulan kompetitif.

Tata kelola perusahaan dan kinerja bank

Menurut teori agensi, tata kelola perusahaan yang lebih baik berkontribusi pada kinerja yang lebih tinggi. Kualitas tata kelola adalah efek gabungan dari serangkaian faktor seperti keragaman budaya dan kesetaraan gender di dalam dewan, ukuran dewan, kompetensi dan keahlian direktur, independensi direktur, dualitas CEO-ketua, remunerasi eksekutif, dan tata kelola risiko. Oleh karena itu, perusahaan harus berinovasi model bisnis mereka, memahami kembali struktur rantai nilai mereka dan memikirkan kembali mekanisme tata kelola untuk meningkatkan kinerja keuangan. Berdasarkan teori keagenan, mekanisme tata kelola perusahaan yang kuat harus mampu menyelaraskan kepentingan manajer dan pemegang saham. Bank memiliki kekhasan unik dan regulator memainkan peran penting dengan memberikan tekanan pada lembaga perbankan untuk menerapkan struktur tata kelola perusahaan yang efisien dan aman. karena kompleksitas bisnis dan lingkungan peraturan yang berat.

Terdapat beberapa penelitian mengenai dampak kualitas tata kelola perusahaan terhadap kinerja keuangan di sektor perbankan yang menunjukkan bahwa tata kelola perusahaan yang efektif meningkatkan kinerja keuangan dan mengurangi masalah keagenan. Pada tingkat yang lebih rinci, praktik tata kelola meningkatkan kinerja dengan meningkatkan reputasi, meningkatkan pengawasan, dan mengurangi salah urus. Literatur sebelumnya mengasumsikan bahwa reputasi bank yang baik antara lain didasarkan pada perencanaan proses bisnis yang cermat, struktur tata kelola yang jelas, dan sistem pengendalian intern yang efisien.

Model Penelitian yang dapat dikembangkan sebagai SOTA dengan menempatkan teknologi keuangan sebagai variabel moderasi antara ESG dengan keberlanjutan.

Contoh kasus perusahaan yang sudah melakukan keberlanjutan dan financial technology dan kegiatan operasionalnya

Sebagai bank BUMN, Bank Mandiri memulai transformasi digital jauh sebelum pandemi melanda Indonesia. Menjawab tantangan finansial di masa pandemi, Bank Mandiri memperkuat komitmen menjadi bank digital terbaik, terutama dengan peluncuran Mandiri Kopra dan Livin'. Hal ini dipastikan dengan mengutamakan kemudahan penggunaan, update dan keamanan informasi. Pankki Mandiri menawarkan kehidupan yang lebih baik kepada nasabah dan masyarakat. Dengan digitalisasi produk dan layanan unggulan, Bank Mandiri siap menjadi yang terdepan.

Digitalisasi perbankan juga terbukti sangat penting dalam implementasi inisiatif keberlanjutan Pankki Mandir. Digitalisasi memfasilitasi dukungan pemulihan ekonomi selama pandemi, pengembangan usaha kecil dan menengah dan inklusi ekonomi masyarakat yang terpinggirkan. Digitalisasi juga mendukung upaya menjaga lingkungan dengan mengurangi penggunaan kertas dan bahan bakar. Pembangunan berkelanjutan dan digitalisasi berjalan seiring: untuk menghidupkan kembali ekonomi, melindungi lingkungan, dan meningkatkan kesejahteraan masyarakat. Bank Mandiri bersama seluruh pelosok tanah air akan terus mendukung pemerintah mengatasi pandemi dan mencapai Sustainable Development Goals (SDGs).

Bank Mandiri menyadari bahwa pertumbuhan ekonomi berkelanjutan dengan 17 Tujuan Pembangunan Berkelanjutan yang telah disepakati dalam Paris Agreement, dapat dicapai dengan melibatkan berbagai pihak, termasuk lembaga keuangan. Menanggapi bahwa kegiatan usaha Bank Mandiri akan lebih baik dan langgeng jika memperhatikan aspek Lingkungan, Sosial dan Tata Kelola (ESG), kami melekatkan nilai keberlanjutan pada visi dan misi Bank.

Dalam menjalankan kinerja keuangan berkelanjutan, Bank Mandiri menyadari bahwa hal tersebut sangat bergantung pada insan Bank Mandiri yang memahami dan menerapkan prinsip dan strategi keuangan berkelanjutan. Untuk itu, perusahaan terus mengembangkan kapasitas insan Bank Mandiri melalui berbagai pelatihan dan pembekalan topik keberlanjutan lainnya yang melibatkan pakar, kementerian terkait, asosiasi, dan lembaga sertifikasi profesi. Bank Mandiri juga melakukan benchmarking untuk mengimplementasikan best practice di perbankan dan lembaga keuangan lainnya.

Dalam menjalankan operasional perusahaan, komitmen keberlanjutan Bank Mandiri diwujudkan melalui pembentukan ESG Flying Team yang merupakan champion dari seluruh unit kerja terkait penerapan keuangan berkelanjutan. Kami juga melakukan berbagai penyesuaian seperti penataan unit kerja yang bertanggung jawab dalam penerapan keuangan keberlanjutan, pembenahan beberapa Kebijakan Internal yang mendorong penerapan LST, serta penguatan manajemen risiko, khususnya risiko lingkungan dan risiko sosial. Selain itu, kami juga mengadakan Forum ESG (level board) secara berkala yang bertujuan untuk memastikan implementasi ESG telah berjalan sesuai dengan rencana dan target yang telah ditetapkan. Pemenuhan komitmen penerapan keuangan berkelanjutan di Bank Mandiri dapat dilihat dalam laporan keberlanjutan, termasuk berbagai praktik lainnya dalam tata kelola, manajemen, dan operasional Bank Mandiri.

Bank Mandiri juga telah menetapkan kebijakan yang sejalan dengan prinsip keberlanjutan di bidang lingkungan dan sosial, antara lain:

- Kebijakan kredit yang melarang pembiayaan untuk proyek-proyek yang membahayakan lingkungan.

- Standar Prosedur Kredit (SPK) yang mewajibkan calon debitur untuk mematuhi peraturan lingkungan seperti AMDAL, PROPER, dan menerapkan K3 (Keselamatan dan Kesehatan Kerja).

- Untuk sektor kelapa sawit dan CPO, Bank Mandiri memastikan nasabah memiliki sertifikat ISPO atau sekurang-kurangnya bukti pendaftaran ISPO. Selain itu, Bank Mandiri tidak diperbolehkan menyalurkan pembiayaan Gambut.

- Menghindari pemberian kredit pada proyek spekulatif, usaha perjudian, pornografi, bertentangan dengan norma kesusilaan, narkotika dan sektor lain yang dilarang oleh peraturan perundang-undangan lainnya.

- Memastikan nasabah/debitur memperhatikan kondisi sosial, seperti tidak mempekerjakan tenaga kerja paksa, tidak mempekerjakan anak di bawah umur, dan menerapkan prinsip nondiskriminasi.

Referensi

Akhyar, M. F. M. (2022, November 5). Mengenal Triple Bottom Line (TBL) dalam Bisnis. Businesstech. https://www.hashmicro.com/id/blog/mengenal-triple-bottom-line-tbl-dalam-bisnis/

Arviani, F. N. (2022, March 19). ESG: Pengertian, Kriteria dan Strategi Investasi Berkelanjutan. Https://Lindungihutan.Com/. https://lindungihutan.com/blog/environmental-social-and-governance-esg/

Bătae, O. M., Dragomir, D., & Feleagă, L. (2020). Environmental, social, governance (ESG), and financial performance of European banks. Accounting and Management Information Systems, 19(3), 480–501. https://doi.org/10.24818/jamis.2020.03003

Buallay, A. (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality: An International Journal, 30(1), 98–115. https://doi.org/10.1108/MEQ-12-2017-0149

Kehati. (2020, September 1). Strategi Investasi Berkelanjutan atau ESG di Pasar Modal – KEHATI. KEHATI. https://kehati.or.id/strategi-investasi-berkelanjutan-atau-esg-di-pasar-modal/

Kusuma, A., & Sumilir. (2019). Banking Performance Analysis. International Journal of Multicultural and Multireligious Understanding, 6. https://ijmmu.com/index.php/ijmmu/article/view/609

Menicucci, E., & Paolucci, G. (2022). ESG dimensions and bank performance: an empirical investigation in Italy. Corporate Governance (Bingley), ahead-of-print(ahead-of-print). https://doi.org/10.1108/CG-03-2022-0094/FULL/PDF

Miralles-Quirós, M. M., Miralles-Quirós, J. L., & Redondo-Hernández, J. (2019). The impact of environmental, social, and governance performance on stock prices: Evidence from the banking industry. Corporate Social Responsibility and Environmental Management, 26(6), 1446–1456. https://doi.org/10.1002/CSR.1759

Redaksi OCBC NISP. (2022, January 10). Digital Bank: Pengertian, Layanan, Kelebihan & Kekurangannya. OCBC NISP. https://www.ocbcnisp.com/id/article/2022/01/10/digital-bank-adalah

Rohman, F. (2022, July 28). Memahami Konsep dan Urgensi Sustainability dalam Bisnis - Istilah Ekonomi Katadata.co.id. Ekonopedia. https://katadata.co.id/agung/ekonopedia/62e2af38e3895/memahami-konsep-dan-urgensi-sustainability-dalam-bisnis

Sulistyorini. (2021, December 3). Peran Penting Bank Dalam Mengawal Transformasi Digital Sistem Pembayaran. Kontan. https://keuangan.kontan.co.id/news/peran-penting-bank-dalam-mengawal-transformasi-digital-sistem-pembayaran-1