1. Akuisisi aset harus memperoleh 100% sedangkan akuisis saham dapat 50% atau lebih.

2. Akuisisi aset tidak ada badan hukum yang terpisah sedangkan akuisisi saham mempertahankan badan hukum yang terpisah (Seperti kewajiban terbatas atau limited liability, Fleksibilitas yang lebih besar dalam pengajuan pengembalian pajak dan peraturan berlaku hanya untuk satu perusahaan).

Selanjutnya mengenai Konsep Akuntansi Untuk Kombinasi Bisnis atau Penggabungan Usaha :

Konsep Akuntansi ini menekan pada penciptaan entitas tunggal dan indenpendensi perusahaan-perusahaan yang terlibat sebelum terjadinya penggabungan. Perusahaan yang sebelumnya terpisah membentuk satu entitas apabila sumber daya dan operasi bisnisnya berada dibawah kendali tim manajemen tunggal.

GAAP mendefinisikan konsep akuntansi untuk Kombinasi Bisnis yaitu suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh kendali atas satu atau lebih bisnis. Transaksi ini biasa disebut sebagai true mergers atau mergers of equals juga merupakan kombinasi bisnis.

Pengendalian terhadap suatu entitas usaha terbentuk dari kombinasi bisnis

1. Satu atau lebih perusahaan menjadi perusahaan anak.

2. Satu perushaan mentransfer aktiva bersihnya kepada perusahaan lain.

3. Setiap perusahaan mentransfer aktiva bersih keperusahaan baru yang dibentuk.

Suatu perusahaan menjadi perusahaan anak (Subsidiary) ketika perusahaan lain memperoleh hak mayoritas lebih dari 50% atas saham berhak suara yang beredar. Namun perusahaan yang digabungkan tetap memiliki identitas hukum dan catatan akuntansi terpisah.

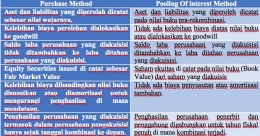

Metode Akuntansi Untuk Kombinasi