Ketika kombinasi bisnis atau penggabungan usaha dilakukan melalui akuisisi saham dipasar terbuka, tidak ada masalah khusus yang muncul terkait dengan penentuan harga atau metode pembayaran. Harga ditentukan oleh fungsi normal dari pasar saham.

Tetapi jika tidak ada penjual yang bersedia dengan harga pasar terbuka untuk mengizinkan perusahaan yang mengakuisisi membeli mayoritas saham yang beredar dari perusahaan yang diakuisisi hal itu menyebabkan perusahaan harus menegosiasikan harga secara langsung. Kombinasi bisnis juga dipengaruhi oleh pertukaran saham atau pertukaran keamanan, masalah harga, dan metode pembayaran muncul.

Untuk itu penting untuk dipahami bahwa setiap komponen kombinasi bisnis membuat dua jenis kontribusi entitas baru - Aset bersih dan Pendapatan Masa Depan.

Berikut ini Metode Akuntansi Untuk Penggabungan Usaha :

1. Metode Penyatuan Kepemilikan (Pooling Of Interest Method)

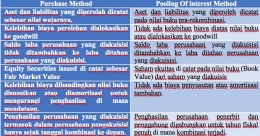

Metode ini memperlakukan aktiva dan kewajiban dari perusahaan-perusahaan yang bergabung dimasukan dalam entitas gabungan (baru) sebesar nilai bukunya. Oleh karena itu, setiap goodwill pada buku masing-masing perusahaan lain yang bergabung akan dimasukan sebagai aktiva dibuku entitas yang masih beroperasi.

Laba ditahan yang bergabung juga dimasukan dalam entitas yang disatukan dan pendapatan dari entitas yang disatukan termasuk pendapatan dari perusahaan-perusahaan gabungan.

Masing-masing perusahaan menggunakan metode akuntansi yang berbeda dapat disesuaikan menjadi dasar akuntansi yang sama apabila perubahan tersebut diperlukan oleh perusahaan lainnya.

Persyaratan pengungkapan Pooling Of Interest Method atau Metode Penyatuan Kepemilikan :

Metode penytauan kepemilikan harus disajikan kembali secara proforma untuk semua tahun yang disajikan. Selain itu catatan atas laporan keuangan harus mencangkup pengungkapan bahwa laporan keuangan perusahaan yang sebelumnya terpisah telah digabungkan hasil operasi dari perusahaan yang terpisah sebelum di kombinasikan.

Pro forma merupakan informasi laporan keuangan yang disusun dan dipersiapkan secara khusus untuk kepentingan tertentu seperti akuisisi merger, perubahan struktur modal atau investasi modal baru.