Suatu perusahaan dapat berkembang dalam beberapa cara antara lain melakukan Ekspansi Internal atau Ekspansi Eksternal. Beberapa perusahaan melakukan ekspansi internal dengan cara melakukan riset dan pengembangan produk. Sedangkan perusahaan yang melakukan ekspansi eksternal dengan cara Kombinasi Bisnis ( Penggabungan Usaha ) atau membeli saham perusahaan lain.

Menurut IFRS 3 Mendefinisikan Business Combinations atau Kombinasi Bisnis yaitu suatu transaksi atau peristiwa lain di mana pihak pengakuisisi memperoleh kendali atas satu atau lebih bisnis.

Jadi dapat disimpulkan Kombinasi Bisnis atau Penggabungan Usaha bisa terjadi ketika operasi dua atau lebih perusahaan dikendalikan secara bersama dengan tujuan untuk memperluas usaha.

Mengapa perusahaan lebih memilih melakukan ekspansi ekstrenal melalui kombinasi bisnis atau penggabungan usaha dari pada melakukan ekspansi internal? Karena Ekspansi Eksternal bertujuan untuk menghasilkan pertumbuhan perusahaan yang relative cepat.

Keunggulan Kombinasi Bisnis :

1. Sinergi Operasi dapat mengambil berbagai bentuk antara lain :

- Horizontal Integration, yaitu penggabungan perusahaan dalam lini dan pasar bisnis yang sama.

- Vertical Intergration, yaitu penggabungan dua atau lebih perusahaan dengan operasi berbeda dalam berbagai tahapan produksi atau distribusi.

- Conglomerate, yaitu penggabungan perusahaan-perusahaan dengan produk atau layanan yang tidak terkait dan beragam.

2. Kombinasi Bisnis dapat meningkatkan perusahaan dalam bersaing dipasar internasional secara efektif.

3. Kombinasi Bisnis terkadang dilakukan sebagai bentuk salah satu strategi perusahaan untuk mengambil keuntungan dari undang-undang pajak penghasilan. Misalnya ketika mengakuisisi perusahaan menggunakan utang, pembayaran bunga dapat dikurangkan dari pajak, sehingga menciptakan keuntungan pajak.

4. diversifikasi yang dihasilkan dari penggabungan usaha membantu meningkatkan pasar modal, fleksibilitas relevansi, daya banding mengenai informasi kombinasi bisnis dan pemanfaatan sumber daya yang efektif.

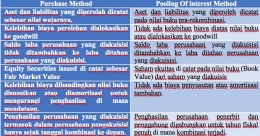

Dari perspektif akuntansi perbedaan yang paling penting adalah antara Asset Acquisition (Akuisisi Aset) dan Stock Acquisition (Akuisis Saham). Dalam akuisisi aset perusahaan harus memperoleh 100% dari aset perusahaan lain. Sedangkan dalam akuisisi saham, perusahaan dapat memperoleh kendali dengan membeli 50% atau lebih saham.

Perbandingan antara akuisisi aset dan akuisisi saham antara lain :