Langkah-langkah multilateral untuk menghindari pajak berganda internasional adalah instrumen bilateral dan multilateral, khususnya perjanjian pajak berganda internasional. Terlepas dari upaya komunitas internasional negara-negara, hanya ada sedikit instrumen multilateral. Namun, dalam praktiknya, model kesepakatan organisasi internasional, khususnya OECD memainkan peran penting. Namun, perlu dicatat instrumen ini tidak mengikat secara hukum. Metode berarti teknik yang dikembangkan dalam perjanjian pajak berganda untuk menghindari pajak berganda, yang merupakan inti dari pekerjaan ini dan dijelaskan secara rinci dalam bab berikut.

Demi kesederhanaan, istilah seragam "penghindaran pajak berganda" digunakan dalam karya ini. Namun pada kenyataannya harus dibedakan antara penghapusan pajak berganda yang telah terjadi dan penghindaran pajak berganda . Seperti yang akan dilihat di bawah, hanya metode pengecualian yang berfungsi untuk menghindari pajak berganda, karena negara melepaskan haknya untuk mengenakan pajak sejak awal dan akibatnya tidak ada pajak berganda yang nyata. Sebaliknya, metode kredit menghilangkan pajak berganda yang sudah terjadi, karena dalam hal ini kedua negara sebenarnya mengenakan pajak atas suatu aset pajak.

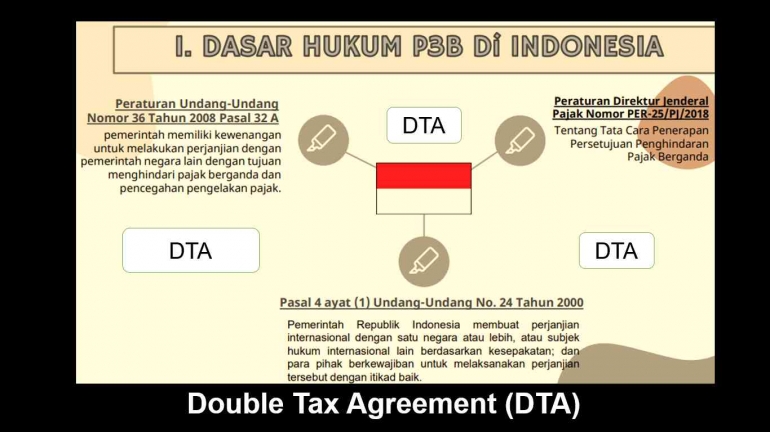

Istilah " hukum perjanjian " mengacu pada hukum perjanjian pajak berganda antar pemerintah, yang dibuat oleh negara-negara di antara mereka sendiri untuk menentukan peraturan bersama untuk menghindari pajak berganda dari fakta-fakta yang mempengaruhi pembayar pajak kedua negara ini. Akibatnya, tujuan utama dari perjanjian ini adalah penghindaran pajak berganda atas dasar aturan yang seragam.

Perjanjian pertama telah disepakati pada akhir abad ke-19. Menurut sifat hukumnya, perjanjian tersebut merupakan perjanjian internasional berdasarkan hukum internasional . Perjanjian lebih diutamakan daripada hukum nasional. Banyak di antaranya didasarkan pada kesepakatan model yang dikembangkan oleh organisasi internasional, seperti OECD atau kesepakatan model PBB.

Perjanjian tersebut tidak mengandung hukum substantif dan bukan merupakan dasar hukum untuk perpajakan. Kekuatan negara untuk mengenakan pajak didasarkan pada kedaulatan negara mereka. Perjanjian tersebut hanya menentukan negara bagian mana yang dapat menggunakan klaim pajaknya atas barang kena pajak tertentu dalam keadaan tertentu (pembatasan bersama atas hak perpajakan). Dalam konteks ini, literatur sering berbicara tentang pembagian hak perpajakan asli.

Untuk mendapatkan manfaat dari efek protektif dari suatu perjanjian, wajib pajak harus menjadi penduduk sekurang-kurangnya salah satu negara pihak pada perjanjian. Pasal-pasal penghasilan (Pasal 6-22) mengatur sejauh mana negara-negara (negara domisili dan negara sumber dapat mengenakan pajak pada pos-pos pajak tertentu (jenis-jenis penghasilan). Opsi perpajakan berikut dimungkinkan: (i) negara sumber tidak boleh mengenakan pajak; (ii) negara sumber dapat membatasi pajak, yaitu hanya pada tingkat tertentu; (iii) negara sumber bebas pajak.

Dalam hal pertama (negara sumber tidak boleh mengenakan pajak) terjadinya pajak berganda sejak awal ditiadakan, karena menurut perjanjian hanya negara pihak lain yang mengadakan perjanjian yang dapat menggunakan haknya untuk mengenakan pajak. Dalam dua kasus lainnya, langkah lebih lanjut yang diatur dalam norma penghindaran harus diambil untuk mengecualikan pajak berganda yang dihasilkan. Akibatnya, norma-norma distribusi hukum perjanjian harus diterapkan di tempat pertama.

Dalam rangka meningkatkan internasionalisasi, kemitraan menjadi semakin populer dalam kehidupan bisnis internasional dan semakin banyak digunakan untuk tujuan perencanaan pajak lintas batas. Masih ada negara dan wilayah di mana kemitraan bukan merupakan bentuk perusahaan yang memungkinkan, seperti di Belarusia, atau belum diperkenalkan ke dalam kehidupan ekonomi dan karena itu tidak dapat digunakan dalam bisnis operatif, seperti di Asia Tenggara. Kesulitan tersebut terutama disebabkan oleh perlakuan kemitraan yang heterogen di berbagai negara, baik dari segi hukum perdata maupun hukum pajak. Jadi, di beberapa negara persekutuan dianggap tidak berbadan hukum dan di negara lain dianggap tidak berbadan hukum.

Misalnya pada kasus negara Jerman atau Austria, usaha persekutuan itu sendiri tidak dikenai pajak penghasilan, menurut penilaian undang-undang perpajakan, tetapi hanya para sekutu perorangan. Ini disebut perpajakan transparan. Di negara lain, seperti Belgia, Spanyol, Hongaria, dan banyak negara Eropa Timur lainnya, persekutuan itu sendiri diperlakukan sebagai entitas kena pajak. [Di sini dianggap sebagai badan hukum atau setidaknya diperlakukan seperti itu dalam hal hukum perpajakan. Struktur ini, di mana kemitraan itu sendiri dikenakan pajak penghasilan badan, digambarkan sebagai tidak transparan. AS harus disebutkan. Ini memberikan hak untuk memilih bentuk perusahaan yang sejak awal tidak diklasifikasikan sebagai korporasi, seperti kemitraan. Ini disebut kebijakan check-the-boxmemungkinkan pemegang saham untuk memutuskan sendiri apakah perusahaan harus dikenakan pajak secara transparan, seperti kemitraan Jerman, atau tidak transparan, seperti korporasi. Hak untuk memilih seperti itu tidak hanya ada di AS untuk orang Amerika tetapi untuk perusahaan asing.

Pengertian dan Pembentukan DTA (Double Tax Agreement). Hukum double tax agreement (DTA) mewakili sub-bidang hukum pajak internasional dalam arti sempit, yang mencakup semua norma hukum yang sumbernya adalah DTA. Double Tax Agreement adalah perjanjian kontraktual antara dua (bilateral DTA) atau beberapa negara (multilateral DTA) dengan tujuan untuk menghindari pajak berganda. Fenomena pajak berganda lebih jauh dibedakan antara hukum dan ekonomi, antara maya dan nyata, dan antara pajak berganda formal dan material. Perbedaan ini tidak menentukan untuk pertimbangan berikut. Hanya pajak berganda ekonomi yang relevan di sana, karena pajak berganda dalam arti hukum mensyaratkan, antara lain, identitas wajib pajak, yang tidak demikian mengingat klasifikasi pajak yang berbeda di negara-negara pihak. Oleh karena itu, konflik klasifikasi ini tidak dapat memicu pengenaan pajak berganda dalam pengertian hukum.