Just Sharing....

Sebut saja namanya Maria. Gadis manis berusia 22 tahun ini berasal dari sebuah desa di salah satu propinsi di Indonesia. Tiga bulan lalu dia merantau ke kota ini dengan menumpang sebuah kapal laut.

"Datang sudah. Daripada di sana mo bikin apa juga," demikian ajakan seorang teman dari satu desa yang sudah lebih dulu merantau.

Singkat cerita, satu minggu setelah tiba,Maria dikenalkan pada seorang wanita yang mengaku punya sejumlah usaha.Salah satunya adalah kedai teh poci.

Maria pun kerja di situ dengan kesepakatan gaji pertama 800 ribu dengan makan pagi hingga sore ditanggung.

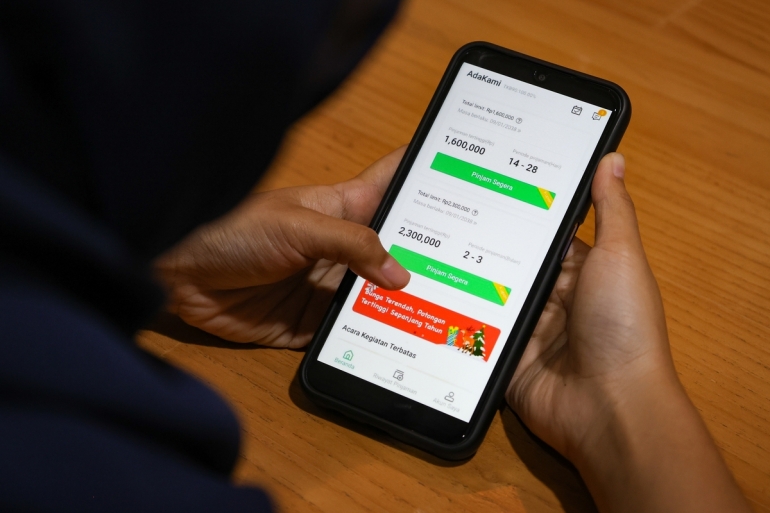

Atas saran si boss nya itu, Maria diminta untuk instal salah satu aplikasi pembiayaan dengan menggunakan namanya beserta identitas e KTP juga KK.

Tentu ini hal yang baru dan menarik bagi Maria karena belum ada aplikasi seperti itu saat tinggal di kampung.. Betapa gampang nya. Cuma butuh input lalu klik, barang sudah di tangan atau uang sudah ditransfer.

Si bos pun memanfaatkan kepolosan Maria dengan meminta ajukan kredit sebuah I Phone 13 dengan cicilan 2,3 juta perbulan.

Bagaimana mungkin gaji 800 ribu bisa bayar angsuran sebesar itu? Tenang aja. Si bos yang mengatur semuanya.

Lama kerja Maria yang baru dua bulan dibikin jadi tiga tahun. Gaji 800 ribu disulap jadi 10 juta.

Status karyawan dirubah jadi pemilik atau pengelola. Apalagi saat survey ke lokasi usaha nampak jelas Maria lagi berada di kedai teh poci milik majikan.

Setelah gawai milik perusahaan Apple itu berpindah ke tangan si bos, hanya cicilan pertama yang dibayarkan. Si bos menghilang. Nomor ponsel tak terhubung. Rumah kontrakkan si bos sudah kosong.

Masih tersisa 8 bulan angsuran yang tak tau bagaimana kelanjutan nya. Karena usaha teh poci itu telah ditutup dan Maria kembali jadi pengangguran.

Perihnya adalah saat tak ada lagi uang di dompet, Maria ditelepon terus oleh bagian desk call dari kantor pusat hingga didatangi langsung oleh pegawai kantor cabang. Bingung dan kalut, Maria pun memilih balik kampung. Dia lalu ganti nomor ponsel.

Di laporan kunjungan terbaru di sana tertulis : Info pemilik kos nasabah sudah pindah dua minggu lalu. Nomor HP tak terhubung. Tempat usaha nasabah sudah tutup sebulan lalu.

Entah apa yang akan terjadi pada Maria. Dibilang korban, ya memang Maria adalah korban. Dibilang gaptek, ya mungkin saja karena di desanya tempat dia tumbuh dan dibesarkan dia hanya mengenal koperasi desa. Bukan aplikasi kredit atau aplikasi pinjol yang bisa di instal via internet.

Manakala datang ke kota besar, Maria layaknya warga desa yang polos. Apa iya cuma masukkan nomor HP bisa langsung dikasi limit 20 juta atau 30 juta. Sungguh amat emejing. Betapa luar biasanya strategi marketing ala jebakan betmen bagi gadis desa seperti Maria.

Internet cepat masuk desa, siapkah warga desa dengan serbuan pinjol dan aplikasi kredit?

Data Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) jumlah pengguna internet Indonesia tahun 2024 mencapai 221.563.479 jiwa dari total populasi 278.696.200 jiwa penduduk Indonesia.

Daerah-daerah urban terutama di kota besar, lebih banyak pengguna dibanding daerah daerah di pinggiran kota. Makin jauh ke pelosok desa, bisa jadi internet tak terjangkau.

Saya ingat ketika bertugas di Pulau Sumbawa, NTB. Pada rentang tahun 2011 hingga 2015, beberapa kali ada order pengajuan kredit dari nasabah-nasabah yang tinggal di daerah pegunungan jauh dari pusat kota. Butuh satu hingga dua jam ke desa mereka.

Kondisi jalannya jangan tanya lagi. Hancur lebur. Yang puluhan tahun lalu jalan aspal, kini aspal nya sudah lepas berganti kerikil. Bila musim hujan, jalan tanah malah jadi kubangan air dan becek.

Pulang dari lokasi mereka dikasih oleh oleh celana kotor dan sepatu penuh lumpur. Itu belum resiko motor slip dan jatuh karena licin. Belum tentu juga pengajuan kreditnya disetujui sama analis kredit.

Ketika duduk bersama calon nasabah, saya perhatikan mengapa keluarga si nasabah suka naik ke atas atap rumah.

"Cari sinyal Pak. Di sini susah dapat sinyal. Entah sampai kapan, ngga bisa pake internet," kata si nasabah.

Oalah...Indonesia sudah merdeka dari tahun 1945, tapi banyak warga desa belum merdeka pakai internet.

Saya membayangkan di Pulau Sumbawa Propinsi NTB saja seperti itu, bagaimana dengan kampung -kampung di pedalaman Papua yang notabene lebih terpencil? Di Maluku yang pulau-pulau kecilnya lebih banyak dan tersebar dibanding Bali atau NTT?

Dalam dua belas tahun terakhir,bisnis pembiayaan sudah banyak mengadopsi teknologi internet. Para new comer alias kompetitor baru seperti aplikasi -aplikasi kredit online hingga pinjol bisa dengan gampangnya diakses oleh masyarakat.

Mereka bahkan lebih lincah dalam teknologi digital dibanding perusahaan -perusahaan pembiayaan besar yang lebih dulu eksis.

Apalagi semenjak pemerintah mewajibkan setiap warga harus punya e KTP, berdampak langsung terhadap kebijakan kredit. Setiap WNI boleh ajukan kredit kendati tempat tinggalnya bukan di alamat E KTP.

Di sistem akan diinput dua alamat, yakni alamat permanen dan alamat tinggal. Beda kota beda pulau beda propinsi tak masalah. Inilah mengapa debitur seperti Si Maria pada kisah di atas bisa dimanfaatkan oleh majikannya.

Seandainya pun jaringan internet belum sampai ke kampung, mereka juga tak perlu harus cari sinyal sampai naik ke atas pohon kelapa. Mereka bisa ajukan via aplikasi online bila sementara tinggal di kota besar. Atau lewat anak mereka atau keluarga mereka yang berstatus perantau di kota besar.

Mengapa perusahaan pendanaan bisa selonggar itu dalam meloloskan kredit kendati calon nasabah tak disurvey langsung di alamat sesuai KTP?

Bisa jadi karena bentengnya adalah di SLIK yang dalam 12 tahun terakhir sudah menjadi mandatori utama dalam filter nasabah. Tak seperti BI Checking dulu, yang lebih banyak hanya digunakan oleh perbankan.

Mau kemana juga nasabah yang menunggak bersembunyi manakala semua perusahaan kredit sudah dikunci oleh SLIK OJK.

Bila internet cepat masuk desa, bagaimana mengantisipasi dampak negatif dari aplikasi kredit online termasuk pinjol ilegal?

1. Edukasi finansial versus edukasi berhutang.

Edukasi finansial secara sederhana bagaimana mengelola keuangan pribadi, termasuk di dalam nya terhadap pengeluaran dan pemasukan.

Edukasi berhutang lebih fokus pada syarat mengajukan kredit, apa yang boleh dan apa yang tak boleh,hingga dampak berhutang di lembaga pembiayaan manapun, terkhusus via aplikasi online.

2. Batasan penggunaan data pribadi terhadap syarat dokumen.

Era sekarang, manakala seseorang hendak ajukan kredit, mau ajukan kredit KPR, kredit kendaraan, kredit ini kredit itu, data pertama yang diminta cukup e KTP. Dari satu kartu ini, semua identitas lain terkait calon nasabah bisa diakses.

Mirisnya jangankan warga di desa terpencil, di kota besar saja banyak warga masih dengan mudahnya kirim E KTP lewat WA bahkan banyak kasus dengan mudahnya percaya lowongan kerja abal-abal yang menyamar untuk mengambil data identitas calon pelamar.

3. Nomor HP yang terhubung ke akun rekening bank, ke akun WA bahkan memajang secara langsung di akun medsos.

Satu kejadian saat berada di sebuah bank BUMN di sebuah kabupaten kecil, masuk seorang bapak dari sebuah desa dengan sandal jepit dan celana pendek menerobos antrian di tempat duduk CS.

Ternyata beliau tertipu oleh oknum yang mengaku orang bank bahwa dia mendapat hadiah 50 juta setelah mentransfer 500 ribu via akun gopay milik seseorang yang barusan menelepon dia.

Di kota saja banyak modus penipuan semacam itu. Apalagi di desa bila internet cepat sudah merambah.

Salam Kompasiana,

Referensi :

1. https://apjii.or.id/berita/d/apjii-jumlah-pengguna-internet-indonesia-tembus-221-juta-orang

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H