Just Sharing......

Berinteraksi dengan para nasabah baik di lapangan atau saat bertemu di kantor membuat saya menyadari ada banyak hal yang belum atau kurang dimengerti sebagian debitur.

Wajar memang. Saya pun bisa gagal paham bila tak kerja di industri pembiayaan. Akan mempersepsikan berdasarkan pemahaman sendiri atau hanya mendengar dari apa kata orang.

Kurang memahami alasan dibalik sebuah kebijakan yang diberlakukan atau mengapa penanganan tertentu harus dilakukan pada sejumlah nasabah.

Markimul. Mari kita mulai. Perusahaan pembiayaan (disingkat PP) itu sederhananya perusahaan yang menyalurkan pembiayaan dana ke masyarakat.

Berdasarkan peraturan OJK nomor 35 tahun 2018, PP itu jenis pembiayaan nya ada pembiayaan investasi,pembiayaan modal kerja, pembiayaan multiguna dan kegiatan usaha pembiayaan lainnya.

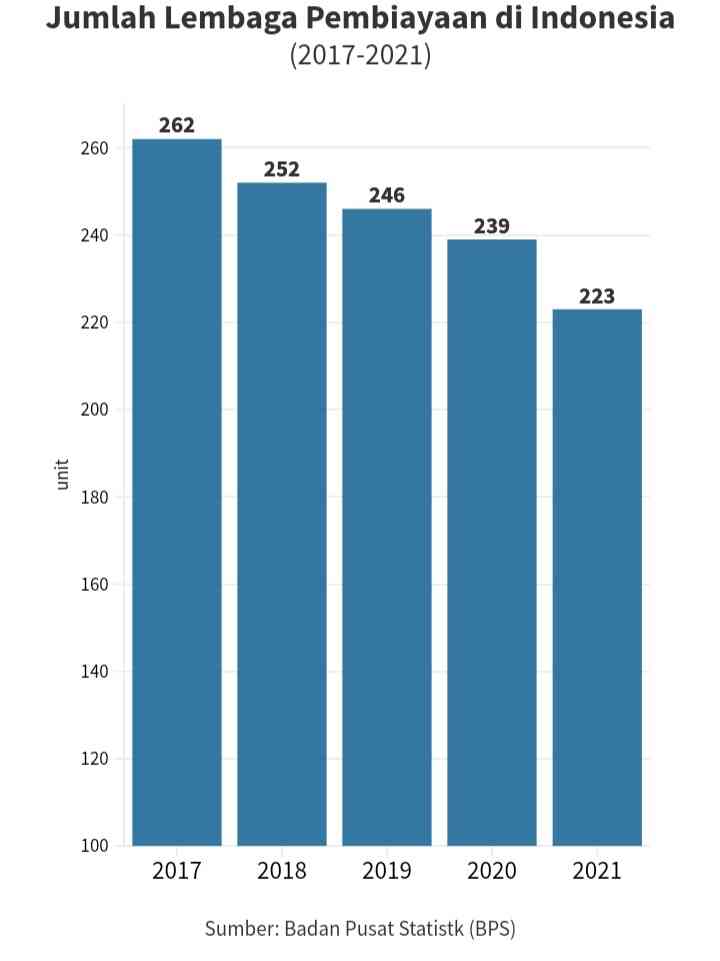

Di Indonesia, dilansir dari dataindonesia.id, berdasarkan data BPS (Biro Pusat Statistik) per tahun 2021 total ada 223 PP yang eksis msnjalankan usaha.

Dari jumlah sebanyak itu 60 diantaranya adalah perusahaan ventura dan 2 diantaranya fokus pada pembiayaan infrastrukrur. Jadi yang murni PP hanya 161 perusahaan.

Sayangnya jumlahnya menurun dalam lima tahun terakhir. Tak sedikit yang dibekukan ijin nya oleh OJK.

Ujung tombak dari bisnis PP adalah interaksi langsung dengan nasabah. PP tanpa nasabah ibarat ungkapan "ngga ada lu ngga rame".

Nasabah baru yang disetujui aplikasinya dan nasabah lama yang keluar karena sudah lunas atau karena WO (Write Off) yang bikin PP layaknya jantung yang terus berdenyut.

Dinamika hubungan antara PP dengan masyarakat selaku debitur di satu sisi kadang menimbulkan friksi (gesekan) karena gagal paham.

Di bawah ini lima hal penting yang seharusnya dimengerti para debitur dan juga masyarakat lain andai berniat mengajukan kredit. Semua contoh adalah kisah nyata di lapangan

1. Mengapa bunganya besar?

Saya pernah ketemu seorang nasabah yang kredit motor Yamaha N Max tahun 2019. Setelah jalan 12 bulan dan masih lagi sisa setahun cicilan nya dia mulai berhitung.

Harga motor baru di showroom sekian. Kalo kredit dari bayar DP ditambah nominal angsuran dikalikan jumlah bulan sampai lunas, betapa besarnya bunga yang didapat PP.

Meski ini contohnya kredit kendaraan roda dua, pola pikir yang sama bisa juga ada di nasabah yang kontrak kreditnya dana tunai, kredit I phone, kredit mobil dan kredit lainnya di PP. Mereka berhitung dengan persepsinya.

Mereka tidak memperhitungkan manfaat pakai sekian tahun dan manfaat yang dihemat dari adanya unit kredit itu.

Juga resiko loss profit akibat macet atau unit WO, pelunasan tagihan ke penyedua produk yang harus dibayar semua ketika unit sudah di tangan nasabah dan biaya biaya lain nya.

Pada akhirnya profit bunga yang diperoleh bisa saja tergerus oleh tinginya NCL atau NPL yang membengkak. Alih - alih untung malah defisit.

2. Mengapa data kredit di PP bisa masuk ke sebuah bank?

Hampir semua PP gelontoran dana berasal dari sebuah bank induk atau beberapa bank yang berafiliasi dalam satu grup.

Ketika calon nasabah hendak ajukan kredit bisa saja data BI Checking yang sekarang disebut data SLIK yang dikeluarkan OJK, nama nasabah tertera sebagai debitur di suatu bank dan bukan sebagai debitur di PP tersebut.

Ini yabg terjadi pada seorang calon nasabah setahun lalu ajukan kredit KPR hunian. Data SLIK menunjukkan Kol 4.

Nasabah itu heran tunggakkannya di PP bisa terbaca sebagai nasabah di bank tertentu yang ujung- ujungnya ngga bisa kredit rumah.

Dikira PP itu terpisah dari bank. Jadi meski nunggak lama di PP toh ngga nyambung ke data bank. Realitanya hampir semua PP itu anak usahanya bank besar.

3. Mengapa kredit di satu PP berbeda cicilannya dengan di PP lain?

Ada tipe calon nasabah yang mau ajukan kredit itu mesti survei nominal cicilan dari PP satu ke PP lain. Lalu dijejerin brosurnya cek dan ricek plus tanya - tanya lagi ke showroom atau toko merchant nya.

Uda kayak mau proyek penelitian...hehe. Tapi itu bagus. Paling tidak sebelum ambil keputusan minimal sudah tau kesanggupan diri.

Karena mau kredit dimana itu ibarat pilih sekolah. Seumur hidup bakalan keinget di memori.

Faktor yang bikin beda bisa saja beda biaya admin, besaran DP, besaran asuransi, ada jaminan atau tanpa jaminan. Karena untuk besaran bunga biasanya tidak jauh berbeda dalam skala wilayah yang sama.

Yang perlu dipahami nasabah pada umumnya kredit tanpa jaminan cicilan akan lebih tinggi dari kredit dengan jaminan.

Jadi jangan menyalahkan ada PP yang pengajuan kreditnya kini sudah mobile dan teknologi banget dan berada di bawah OJK juga , tapi angsuran lebih besar dengan pinjaman yang sama di PP yang semi mobile dan harus proses survei dulu disertai jaminan (BPKB/sertifikat).

4. Memaksa pegawai PP menagih pada pengguna unit kredit dan bukan pada nasabah.

Orang Indonesia itu sifat tolong menolongnya gede banget. Rasa solidaritas kuat banget sampai rela meminjamkan data dan identitasnya pada teman, keluarga, kerabat, rekan kerja hingga atasan atasan atau baeahan nya.

Manakala cicilan tak terbayar dan disamperin pegawai penagihan, yang ada berang dan marah. Menolak ditagih lalu si pemakai unit yang nomor HP dan alamat rumah nya yang disodorin.

" Gue cuma nama doang bantu dia. Elo - elo nagih ke dia ya jangan ke gue. Ngga ada urusan sama gue.," demikian alasan nasabah.

Yang kayak begini banyak bangett. Terlalu baik memang masyarakat kita sampai menggadaikan nama dan identitasnya.

Yang kena BI Checking dia, yang jelek riwayat kreditnya dia tapi urusan menagih malah di suruh ke pihak lain yang sebelumnya diantara mereka telah bersepakat di belakang layar tanpa sepengetahuan pihak PP.

Padahal pegawai PP menagih ke yang bukan nasabah itu menyalahi SOP. Pegawai nya hisa di SP hingga dipecat karena bukan orang itu yang terikat perjanjian kredit dengan PP.

5. Bila nasabah meninggal bagaimana?

Saya teringat di tahun 2018 seorang nasabah mobil meninggal karena sakit padahal baru lima bulan lalu ajukan kredit. Masih tersisa 19 bulan kewajiban cicilan.

Anak perempuan nya datang ke kantor dengan membawa surat kematian nasabah yang adalah almarhum Papanya.

Apakah cicilan nya dihapus seketika? Tidak. Karena tidak ada asuransi kematian dan meninggal bukan karena nasabah kecelakaan saat mengemudi.

Anak nya dan keluarga besar nasabah berjanji akan meneruskan tanggung jawab angsuran karena mobil itu digunakan oleh mereka sebagai ahli waris.

Lain lagi baru kejadian sebulan lalu. Seorang nasabah dana tunai belum menikah meninggal ketika sisa cicilan lagi lima kali.

Ini kontrak tanpa jaminan dengan tenor 36 bulan lancar dibayar almarhum selama 31 bulan.

Sang ibu dari nasabah mengirimkan email pemberitahuan bahwa si anak yang selama ini membayar sudah berpulang.

Bagaimana dengan cicilan nya? Tanggung jawab siapa? Apakah otomatis dihapus?

Pada umumnya dalam kondisi kontrak aktif dan bila nasabah meninggal dunia biasanya akan ditinjau apakah ada asuransi terkait kontrak itu.Kemudian apakah ada jaminan yang ditinggalkan di PP.

Bila kontrak itu tanpa jaminan dan perjanjian kredit hanya antara si almarhum/almarhumah dengan PP dan tanpa penjamin yang ikut menandatangani, ada kemungkinan bahwa sisa PH (Pokok Hutang)tidak akan dibebankan.

Namun bila ada jaminan,pihak PP akan menghitung ulang sisa PH yang ada dan menegosiasikan dengan ahli waris.

Apakah ahli waris mau untuk meneruskan tanggung jawab cicilan atau melunaskan semua dan mengambil kembali jaminan tersebut.

Semoga mengedukasi

Salam

Referensi :

1. https://dataindonesia.id/bursa-keuangan/detail/indonesia-miliki-223-lembaga-pembiayaan-pada-2021

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H