Bagi sebagian masyarakat Indonesia transaksi non tunai atau cashless bukanlah hal yang baru. Seiring makin banyaknya orang yang mengakses layanan perbankan, jumlah pengguna transaksi non tunai terus meningkat. Karenanya, kampanye transaksi non tunai untuk kemudahan dan efisiensi pembayaran harus terus disuarakan.

Sejak adanya kartu debit pada kartu ATM, saya lebih banyak menggunakan transaksi non tunai. Kerap kali saat hendak berbelanja, saya lupa mampir ke Anjungan Tunai Mandiri atau ATM. Pas tiba di toko atau tempat belanja, maka pertanyaan yang selalu terlontar ialah, “Bisa pakai kartu debit nggak?”

Transaksi non tunai menggunakan kartu debit mengharuskan pemilik kartu mempunyai saldo yang cukup di rekening tabungannya. Sebaliknya, pemilik toko atau merchant diharuskan punya alat bernama EDC. EDC ini adalah kependekan dari electronic data capture. Dengan mesin EDC, pembayaran barang atau jasa bisa dilakukan dengan sekali gesek untuk mendebet tabungan sesuai dengan nilai transaksi yang disepakati.

Sejauh ini, penggunaan mesin EDC terlihat begitu marak. Kalau mau bukti, sesekali luangkan waktu menyinggahi penjual kaos dan celana sepeda di gelaran Car Free Day (CFD) pada Minggu pagi di Jalan Sudirman Jakarta Pusat. Demi menggaet pembeli yang kadang enggan membawa uang cash, sebuah mesin EDC portable siap mendebet tabungan konsumen sesuai harga yang disepakati.

Hal yang sama juga terlihat pada sejumlah kios kecil perlengkapan sepeda di area bermain sepeda gunung Jalur Pipa Gas (JPG) Bintaro Tangerang Selatan. Stiker bertuliskan Debit BCA terpampang jelas di sana. Pemilik toko rupanya sadar, para konsumennya malas membawa uang cash dalam jumlah besar untuk bertransaksi tunai. Padahal, bisnis takkan menghasilkan pendapatan jika tak ada transaksi. Penggunaan mesin EDC menjadi solusi agar transaksi tak terhenti.

Peran perbankan

Kemudahan, efisiensi, dan kenyamanan bertransaksi non tunai Indonesia sangat bertumpu pada kemauan dan kemampuan industri perbankan di Indonesia. Seiring maraknya transaksi non tunai, jenis transaksi ini boleh dibilang sudah menjadi gaya hidup aktivitas ekonomi sebagian masyarakat Indonesia.

Kartu debit, kartu kredit, uang elektronik atau e-money, hingga kartu tol elektronik kini sudah menyesaki sebagian dompet warga negara ini dan ikut menentukan laju aktivitas keseharian mereka. Kepemilikan berbagai jenis kartu pendukung transaksi non tunai tersebut setidaknya bisa menunjukkan seberapa banyak masyarakat Indonesia berinteraksi dengan modernitas layanan perbankan.

Namun, kepemilikan kartu debit dan kartu kredit takkan berarti jika tak ada alat transaksinya. Di sini, dibutuhkan kemauan perbankan Indonesia menyediakan mesin EDC kepada para pemilik toko, pengelola resto, atau pengelola usaha lainnya. Perbankan harus lebih aktif menawarkan mesin EDC kepada para calon user. Dengan begitu, para pengelola usaha akan teredukasi pentingnya menyediakan mesin EDC untuk menunjang bisnisnya.

Seiring meratanya penggunaan mesin EDC, konsumen juga ikut teredukasi untuk lebih mengutamakan transaksi non tunai. Bila situasi ini sudah tercipta, maka target Bank Indonesia agar transaksi non tunai kian populer akan berhasil. Hanya saja perlu dicermati, penggunaan mesin EDC untuk memfasilitasi transaksi non tunai ini juga harus didukung dengan jaminan konektivitas data yang stabil.

Stabilitas koneksi menjadi kunci agar transaksi non tunai berhasil dengan baik. Dari sejumlah pengalaman belanja, tak jarang minimarket seperti Indomaret dan Alfamart gagal melayani tranksaksi non tunai gegara gangguan koneksi data. Hal serupa juga terjadi di sejumlah kios di Pasar Mayestik Jakarta Selatan. Beberapa mesin EDC tak berfungsi karena koneksi datanya terganggu. Ini dikarenakan layanan koneksi data di pasar ini dikelola secara terpusat oleh pengelola gedung. Tak jarang akses data seret dan mesin EDC tak berfungsi.

Citra positif perbankan

Terlepas dari beberapa kendala teknis di atas, transaksi non tunai sebenarnya bermanfaat positif bagi citra perbankan Indonesia. Yakni terbangunnya kepercayaan nasabah terhadap mutu dan inovasi layanan perbankan. Dulu, jangkauan layanan perbankan bisa dinilai dari seberapa banyak jumlah ATM-nya. Kini, mutu layanan perbankan ikut dinilai dari seberapa banyak layanan kartu debitnya bisa digunakan untuk transaksi non tunai.

Di tengah berkembangnya teknologi informasi, perbankan Indonesia juga dituntut kian inovatif menyediakan layanan transaksi non tunai berbasis internet. Internet banking dan mobile banking saat ini makin banyak peminatnya. Terlebih dengan hadirnya gaya baru berbelanja online (online shopping). Internet banking dan mobile banking menjadi menu wajib guna menunjang transaksi non tunai secara cepat, praktis, serta aman.

Koneksi internet yang semakin murah dan mudah mendorong konsumen melakukan transaksi non tunai untuk menyelesaikan aktivitas jual-belinya. Cukup dengan membuka layanan mobile banking di handphone, penulis bisa menyelesaikan sejumlah transaksi mulai dari transfer uang, isi ulang listrik PLN, membeli voucher pulsa, membayar cicilan kartu kredit, hingga berinventasi untuk membeli reksadana.

Kemudahan semacam ini merupakan berkah dari perkembangan teknologi informasi yang begitu cepat. Pada 1990-an, penulis hanya menggunakan kartu ATM untuk mengambil uang di bank. Kini, kartu ATM mewujud menjadi “kartu sakti” yang bisa menyelesaikan berbagai jenis transaksi non tunai.

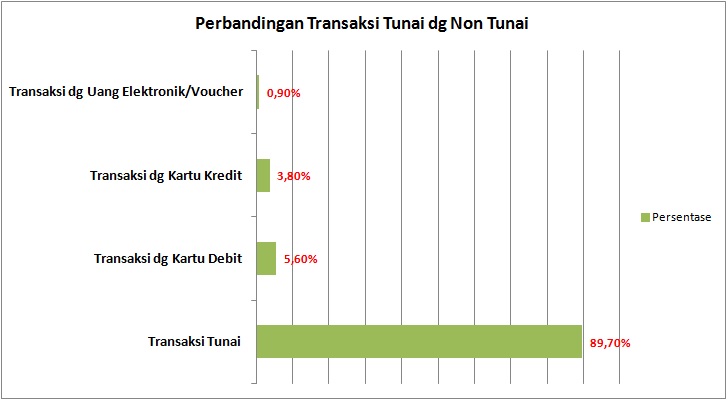

Maraknya penggunaan telepon cerdas yang direspon dengan hadirnya aplikasi perbankan ikut mendorong transaksi non tunai semakin banyak dipilih oleh nasabah bank. Sayangnya, Bank Indonesia belum mendata berapa persen nasabah bank yang sudah memanfaatkan aplikasi perbankan untuk menyelesaikan transaksi non tunainya. Seperti yang terlihat pada data berikut.

Belum semua nasabah bank berkenan menggunakan e-money. Meski penggunaan e-money terbilang lebih praktis dibandingkan kartu debit, namun belum banyak merchant yang bisa melayaninya. Penulis pernah mendapatkan hadiah e-money BRI dari Bank Indonesia senilai Rp500 ribu. Setiap kali hendak bertransaksi, penulis memastikan terlebih dahulu apakah bisa dibayar dengan Brizzi Card. Hasilnya, Brizzi Card bisa dipakai untuk bertransaksi non tunai di Alfamart, resto di sekitaran Benhil Jakarta Pusat, serta SPBU di rest area Cikampek.

Lagi-lagi sayangnya, belum semua petugas akrab dengan Brizzi Card ini. Tampaknya petugas yang melayani konsumen lebih familiar dengan kartu debit dan kartu kredit ketimbang dengan e-money. Ke depan, e-money bisa kian marak digunakan khususnya bagi para orang tua. Uang jajan anak, tak lagi berupa uang cash. Tapi dalam bentuk e-money. Dengan cara ini pilihan tempat jajan memang menjadi terbatas. Namun orang tua bisa memantau ke mana si anak nongkrong dan berapa banyak uang yang dihabiskannya untuk jajan.

Kalau sudah begini, kita semua tentu yakin, transaksi non tunai punya beragam pilihan untuk kemudahan. Perbankan hadir untuk memudahkan. Pola pikir masyarakat tentang transaksi akan berubah seiring makin bagusnya tingkat pemahaman dan pendidikannya. Mari bertransaksi non tunai.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H