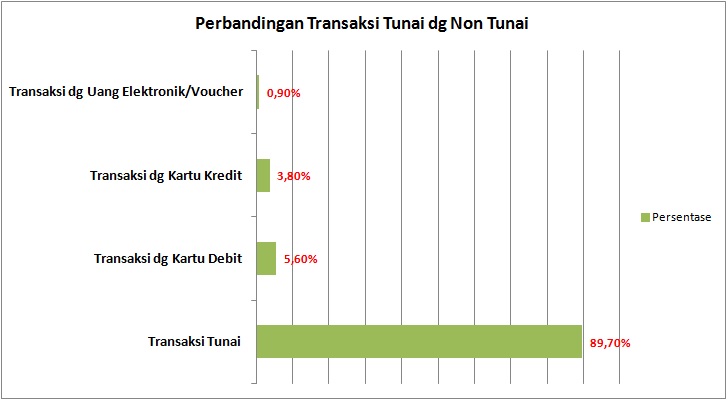

Bagi sebagian masyarakat Indonesia transaksi non tunai atau cashless bukanlah hal yang baru. Seiring makin banyaknya orang yang mengakses layanan perbankan, jumlah pengguna transaksi non tunai terus meningkat. Karenanya, kampanye transaksi non tunai untuk kemudahan dan efisiensi pembayaran harus terus disuarakan.

Sejak adanya kartu debit pada kartu ATM, saya lebih banyak menggunakan transaksi non tunai. Kerap kali saat hendak berbelanja, saya lupa mampir ke Anjungan Tunai Mandiri atau ATM. Pas tiba di toko atau tempat belanja, maka pertanyaan yang selalu terlontar ialah, “Bisa pakai kartu debit nggak?”

Transaksi non tunai menggunakan kartu debit mengharuskan pemilik kartu mempunyai saldo yang cukup di rekening tabungannya. Sebaliknya, pemilik toko atau merchant diharuskan punya alat bernama EDC. EDC ini adalah kependekan dari electronic data capture. Dengan mesin EDC, pembayaran barang atau jasa bisa dilakukan dengan sekali gesek untuk mendebet tabungan sesuai dengan nilai transaksi yang disepakati.

Sejauh ini, penggunaan mesin EDC terlihat begitu marak. Kalau mau bukti, sesekali luangkan waktu menyinggahi penjual kaos dan celana sepeda di gelaran Car Free Day (CFD) pada Minggu pagi di Jalan Sudirman Jakarta Pusat. Demi menggaet pembeli yang kadang enggan membawa uang cash, sebuah mesin EDC portable siap mendebet tabungan konsumen sesuai harga yang disepakati.

Hal yang sama juga terlihat pada sejumlah kios kecil perlengkapan sepeda di area bermain sepeda gunung Jalur Pipa Gas (JPG) Bintaro Tangerang Selatan. Stiker bertuliskan Debit BCA terpampang jelas di sana. Pemilik toko rupanya sadar, para konsumennya malas membawa uang cash dalam jumlah besar untuk bertransaksi tunai. Padahal, bisnis takkan menghasilkan pendapatan jika tak ada transaksi. Penggunaan mesin EDC menjadi solusi agar transaksi tak terhenti.

Peran perbankan

Kemudahan, efisiensi, dan kenyamanan bertransaksi non tunai Indonesia sangat bertumpu pada kemauan dan kemampuan industri perbankan di Indonesia. Seiring maraknya transaksi non tunai, jenis transaksi ini boleh dibilang sudah menjadi gaya hidup aktivitas ekonomi sebagian masyarakat Indonesia.

Kartu debit, kartu kredit, uang elektronik atau e-money, hingga kartu tol elektronik kini sudah menyesaki sebagian dompet warga negara ini dan ikut menentukan laju aktivitas keseharian mereka. Kepemilikan berbagai jenis kartu pendukung transaksi non tunai tersebut setidaknya bisa menunjukkan seberapa banyak masyarakat Indonesia berinteraksi dengan modernitas layanan perbankan.

Namun, kepemilikan kartu debit dan kartu kredit takkan berarti jika tak ada alat transaksinya. Di sini, dibutuhkan kemauan perbankan Indonesia menyediakan mesin EDC kepada para pemilik toko, pengelola resto, atau pengelola usaha lainnya. Perbankan harus lebih aktif menawarkan mesin EDC kepada para calon user. Dengan begitu, para pengelola usaha akan teredukasi pentingnya menyediakan mesin EDC untuk menunjang bisnisnya.

Seiring meratanya penggunaan mesin EDC, konsumen juga ikut teredukasi untuk lebih mengutamakan transaksi non tunai. Bila situasi ini sudah tercipta, maka target Bank Indonesia agar transaksi non tunai kian populer akan berhasil. Hanya saja perlu dicermati, penggunaan mesin EDC untuk memfasilitasi transaksi non tunai ini juga harus didukung dengan jaminan konektivitas data yang stabil.

Stabilitas koneksi menjadi kunci agar transaksi non tunai berhasil dengan baik. Dari sejumlah pengalaman belanja, tak jarang minimarket seperti Indomaret dan Alfamart gagal melayani tranksaksi non tunai gegara gangguan koneksi data. Hal serupa juga terjadi di sejumlah kios di Pasar Mayestik Jakarta Selatan. Beberapa mesin EDC tak berfungsi karena koneksi datanya terganggu. Ini dikarenakan layanan koneksi data di pasar ini dikelola secara terpusat oleh pengelola gedung. Tak jarang akses data seret dan mesin EDC tak berfungsi.