Persamaan Matematika dan Pemajakan atas Deviden, Bunga dan Capital Gain

Soal 1: Berikut ini adalah persamaan beban pajak Bunga PT. ABC:

Y =x2+6x -12

• Tentukan nilai minimal potensi pajak yang harus dibayar

• Berapa nilai akhir pajak yang harus dibayar pada persamaan tersebut

Jawaban :

y = x² + 6x - 12

a = 1; b = -6; c = -12

sumbu simetri = x = b/2a

= (6)/(2 . 1)

= 3

y = 3² + 6 . 3 - 12

= 9 + 18 - 12

= 15

titik puncak = (3, 15)

Nilai Minimal potensi pajak yang harus dibayar adalah 3

Nilai akhir pajak dari persamaan diatas adalah 15

Soal 2:

Berikut ini adalah persamaan untuk Pemajakan Atas Dividen (x), Bunga (y), Capital Gains

(z) pada PT Buana Meruya Selatan, Tbk melakukan perdagan ekspor inpor dengan data

sebagai berikut:

Persaman tahun 2020:

3x -2y +8z = 9 (1)

-2x +2y + z =3 (2)

X +2y -3z = 8 (3)

Persamaan tahun 2021:

2x + 3y + 2z = -3

x + y + z = 0

-x+2y -3z = -1

Persamaan tahun 2022:

3x +2y – z = 11

2x -3y + z = 7

5x +y -2z = 12

Persamaan tahun 2023:

x-2y +3z=9

-x +3y = -4

2x -5y +5z =17

Diminta:

Hitunglah Jumlah Atas Dividen, Bunga, Capital Gains untuk tiap tahunnya

1. Berapa Jumlah pajak Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z)

selama 4 tahun tersebut

Jawaban :

Tahun 2020

3x -2y +8z = 9 (1)

-2x +2y + z =3 (2)

X +2y -3z = 8 (3)

Eliminasikan variabel z menggunakan (1) dan (2):

3x -2y +8z = 9 l x1 l 3x – 2y + 8z = 9

-2x +2y + z =3 l x8 l -16x + 16y + 8z = 24

19x - 18y = -15 (4)

Eliminasikan variabel z menggunakan (1) dan (3):

3x -2y +8z = 9 l x-3 l -9x + 6y – 24z = -27

X +2y -3z = 8 l x8 l 8x + 16y – 24z = 64

-17x – 10y = -91 (5)

Eliminasikan variabel y menggunakan (4) dan (5) :

19x - 18y = -15 l x -10 l -190 x + 180y = 150

-17x – 10y = -91 l x -18 l 306x + 180y = 1638

-496x = - 1488

X = 3

Substitusikan x ke (4):

19x - 18y = -15

19. 3 – 18y = -15

57 – 18y = -15

-18y = -72

Y = 4

Kemudian, substitusikan x dan y ke (1)

3x -2y +8z = 9

3.3 – 2.4 + 8z = 9

8z = 9 – 9 + 8

Z = 1

Jadi Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z) = ( 3,4,1)

Tahun 2021

2x + 3y + 2z = -3 (1)

x + y + z = 0 (2)

-x+2y -3z = -1 (3)

Eliminasikan persamaan (1) dan (2):

2x + 3y + 2z = -3 l x1 l 2x + 3y + 2z = -3

x + y + z = 0 l x2 l 2x + 2y + 2z = 0

y = -3

Eliminasikan variabel z menggunakan (1) dan (3):

2x + 3y + 2z = -3 l x-3 l -6x – 9y -6z = 9

-x+2y -3z = -1 l x2 l -2x + 4y -6z = -2

-4x – 13y = 11 (4)

Substitusikan y ke (4)

-4x – 13y = 11

-4x – 13.-3 = 11

-4x + 39 = 11

-4x = 11-39

-4x = -28

X=7

Kemudian, substitusikan x dan y ke (1)

2x + 3y + 2z = -3

2.7 + 3.-3 + 2z = -3

14 – 9 + 2z = -3

2z = -3 -14+9

2z = -8

Z=-4

Jadi Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z) = ( -3,7,-4)

Tahun 2022

3x +2y – z = 11 (1)

2x -3y + z = 7 (2)

5x +y -2z = 12 (3)

Eliminasikan variabel z menggunakan persamaan (1) dan (2):

3x +2y – z = 11

2x -3y + z = 7

5x-1y = 18 (4)

Eliminasikan variabel z menggunakan (1) dan (3):

3x +2y – z = 11 l x-2 l -6x – 4y + 2z = -22

5x +y -2z = 12 l x -1 l -5x -y + 2z = -12

-x -3y = -10 (5)

Eliminasikan variabel y menggunakan (4) dan (5) :

5x-y = 18 l x-3 l -15x + 3y = -54

-x -3y = -10 l -1 l x + 3y = 10

-16x = -64

X = 4

Substitusikan x ke (4):

5x-1y = 18

5.4 – y = 18

-y = -2

Y = 2

Kemudian, substitusikan x dan y ke (1)

3x +2y – z = 11

3.4 + 2.2 – z = 11

Z = 11 – 12 – 4

Z = -5

Jadi Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z) = ( 4,2,-5)

Tahun 2023

x-2y +3z=9 (1)

-x +3y = -4 (2)

2x -5y +5z =17 (3)

Eliminasikan variabel x menggunakan (1) dan (3):

x-2y +3z=9 l x5 l 5x – 10y + 15z = 45

2x -5y +5z =17 l x 3 l 6x – 15y + 15z = 51

X + 5y = -6 (4)

Eliminasikan variabel x menggunakan (2) dan (4)

-x +3y = -4

X + 5y = -6

8y = -2

Y = -1/4

Substitusikan Y ke persamaan (4)

X + 5y = -6

X + 5. ¼ = -6

X = -6 – 5/4

X = -20 /4 – 5/4

X = -25/4

Kemudian, substitusikan x dan y ke (1)

x-2y +3z=9

-25/4 – 2.-1/4 + 3z = 9

3z = 9 + 25/4 – ½

3z = 36/4 + 25/4 – 2/4

3z = 59/4

Z = 59/12

Jadi Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z) = (-1/4 , -25/4 , 59/12)

2. Penyelesaian PT. Buana Meruya Selatan jika terdapat lebih bayar atau kurang bayar pada Pemajakan Atas Dividen (x), Bunga (y), Capital Gains (z) adalah sebagai berikut :

Jika, terjadi kurang bayar pada pembayaran atas pajak dividen , bunga maupun Capital Gain maka PT Buana harus segera melunasi dan membayar kekurangan tersebut. Namun, karena dihitungnya telat bayar, maka akan ada sanksi denda keterlambatan bayar pajak. Beda kasus jika PT. Buana sudah merasa benar dalam perhitungan namun masih diterbitkan SKKB maka , Pihak PT. buana berhak mengajukan keberatan. Jika terjadi kebelihan bayar PT. buana bisa melakukan pengembalian atau pemindahbukuan pajak. Namun, tentunya harus melakukan proses pemeriksaan terlebih dahulu.

3. Buatlah rekomendasi agar PT Buana Meruya Selatan melakukan tax planing yang baik

Tax planning adalah suatu serangkaian atau kegiatan untuk mengatur sebuah pencatatan akuntansi dan keuangan perusahaan dengan tujuan untuk meminimalkan kewajiban pajak perusahaan dengan memanfaatkan celah dalam undang undang perpajakan dengan cara yang legal. Dengan kata lain tujuan dari perencanaan pajak adalah usaha yang dilakukan oleh pihak manajemen untuk mewujudkan keinginan para investor untuk memperoleh dividen yang lebih tinggi dengan mengeluarkan biaya beban pajak yang lebih kecil.

Perencanaan pajak (tax planning) dapat diterapkan apabila terdapat good governance (tata kelola yang baik) dari suatu manajemen perusahaan. Perencanaan pajak (tax planning) yang baik mengharuskan perusahaan mengikuti dan mengetahui perkembangan peraturan UU perpajakan terbaru. Perencanaan pajak (tax planning) yang baik memungkinkan wajib pajak dapat terhindar dari adanya pengenaan sanksi pajak, baik itu sanksi administrasi maupun sanksi pidana. Maka PT. Buana dalam pembayaran pajak harus lebih teliti agar tidak terjadi kesalahan dalam hitungan serta perlunya kelengkapan dokumen untuk mendukung setiap trasaksi yang ada.

Deviden , Capital Gain dan Penerimaan Negara

Indonesia menganut sistem one-tier tax system terkait pengenaan pajak penghasilan atas dividen. Pada awal berlakunya peraturan ini tentu akan mengurangi basis penghasilan dari pajak atau adanya potensi penerimaan pajak yang berkurang. Namun, hal tersebut akan mendorong dan meningkatkan aktivitas investasi di Indonesia karena dapat mempengaruhi keputusan investor. Investor akan mendapatkan manfaat dari perubahan sistem tersebut karena dividen yang biasanya dipotong pajak akan menjadi pendapatan bagi mereka. Nantinya, penghasilan atas pajak yang hilang (revenue forgone) tersebut akan didapatkan kembali dalam jangka panjang seiring dengan meningkatnya investasi di Indonesia, dividen yang ditanam kembali di Indonesia juga dapat memperkuat arus investasi di Indonesia. Jika dibandingkan dengan Indonesia, Singapura dan Malaysia sudah terlebih dahulu menerapkan sistem tersebut sehingga kedua negara tersebut sudah mengalami terlebih dahulu terkait potensi penerimaan pajak yang hilang dan dampak atas penerapan sistem tersebut sudah dirasakan terhadap beberapa aspek penerimaan perpajakannya. Sedangkan Filipina tidak mengalami fluktuasi yang signifikan terhadap potensi penerimaan pajak, karena Filipina hanya membebaskan pajak pada level badan.

Keuntungan berinvestasi saham sangat nyata dirasakan. Investasi saham akan memberikan tambahan penghasilan bagi berupa Capital Gain, jika pemegang saham menjual saham yang dimiliki di atas harga pembelian. Manfaat lain yang diperoleh adalah menerima pembagian laba bagi para pemegang saham yang kita kenal dengan istilah dividen.

Dalam konteks perpajakan penghasilan atas penjualan saham serta dividen tersebut akan menjadi objek pajak penghasilan bersifat final. Sehingga semua bentuk investasi baik yang dilakukan di Indonesia maupun di lakukan diluar negeri merupakan suatu aset atau harta yang wajib dilaporkan oleh setiap wajib pajak dalam SPT Tahunan Pajak Penghasilan perusahaan.

Misalnya seperti: saham, valas, emas, obligasi, crypto, properti dan lain sebagainya. Berdasarkan Pasal 4 ayat (1) huruf d UU No. 36 tahun 2008 tentang pajak penghasilan, dijelaskan bahwa setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar negeri yang digunakan untuk konsumsi atau untuk menambah kekayaan dari wajib pajak bersangkutan.

Capital Gain

Definisi Capital gain ialah sebuah keuntungan finansial yang diperoleh atau didapat dari selisih antara harga jual dan harga beli suatu aset atau investasi. Hampir setiap aset yang dimiliki oleh seseorang bisa disebut sebagai aset modal, termasuk berupa properti, surat obligasi, saham serta berupa barang-barang yang dibeli untuk kebutuhan atau keperluan rumah tangga.

Capital gain sendiri terdiri dari dua jenis, jangka panjang dan jangka pendek. Capital gain dalam jangka pendek ini didapatkan dari investasi high risk, high return, seperti saham. Sedangkan untuk mendapatkan capital gain dalam jangka panjang adalah aset yang nilainya cenderung naik dari waktu ke waktu dan aman ketika terjadi ketidakstabilan ekonomi, seperti emas.

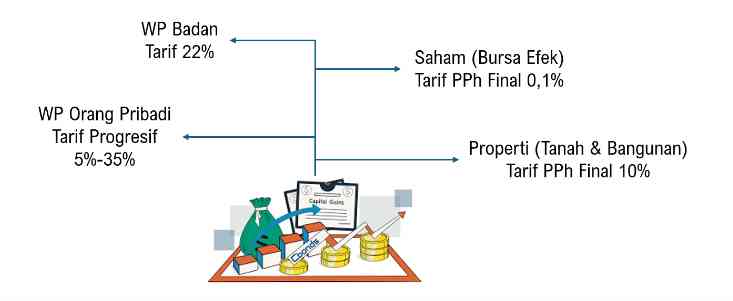

Capital gain adalah keuntungan yang bisa didapatkan dari penjualan aset apa pun itu. Perlu diperhatikan bahwa setiap capital gain yang didapat akan dikenai pajak. Capital gain wajib dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan. Khusus untuk wajib pajak orang pribadi, capital gain ini akan dikenakan pajak penghasilan pasal 21 secara progresif, sedangkan untuk wajib pajak badan dikenakan tarif PPh badan.

Selain itu menurut UU PPh Pasal 4 ayat (2) huruf d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan,… merupakan penghasilan yang dapat dikenai pajak bersifat final. Sehingga capital gain atas penjualan properti dalam bentuk tanah dan/atau bangunan akan dikenakan pajak bersifat final dengan tarif sebesar 10%.

Kemudian berdasarkan PP No.14 Tahun 1997 dalam Pasal 1 ayat (1) Atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dari transaksi penjualan saham di bursa efek dipungut Pajak Penghasilan yang bersifat final. Pada pasal (2) Besarnya Pajak Penghasilan sebagaimana dimaksud pada ayat (1) adalah 0,1% (satu per seribu) dari jumlah bruto nilai transaksi penjualan. Atas dasar tersebut maka capital gain atas transaksi penjualan saham di bursa efek hanya dikenakan pajak sebesar 0,1% dan bersifat final.

Kita kembali ke pertanyaan “bagaimana Solusi atas masalah tersebut (tarif pajak menurunkan investasi), terkait tarif pajak, insentif ataupun kebijakan ?

Dari penjelasan di atas menurut saya otoritas Indonesia telah memberi opsi bagi investor untuk berinvestasi di Indonesia. Secara garis besar berikut ini adalah kebijakan tarif pajak atas capital gain :

Dari tarif pajak yang beragam tersebut dapat menjadi solusi bagi investor untuk memilih investasi yang tidak terlalu membebani dalam sisi pajak. Menurut saya dengan kebijakan atau aturan perbedaan tarif pajak tersebut selain menjadi solusi bagi investor juga menjadi alat bagi otoritas yang memiliki kekuasaan dalam upayanya mendistribusikan kekayaan melalui pajak. Selain capital gain, solusi lain jika investor berniat untuk investasi di Indonesia mereka dapat mendirikan badan usaha untuk memperoleh keuntungan berupa dividen.

Bunga dan Penerimaan Negara

Pemajakan terkait bunga sudah diatur sedemikian rupa oleh pemerintah indonesia dengan negara lain yang tentunya kebijakan dan ketentuan tersebut sudah melalui suatu perjanjian yang sama sama menguntungkan bagi keduabelah pihak, sehingga efektif untuk penerimaan negara.

Ketentuan tarif PPh 26 atas Bunga dengan Negara-Negara Lain Menurut P3B, terdapat perjanjian perpajakan antara Indonesia dengan negara-negara lain seperti berikut:

1. Belanda

Tarif 10% berlaku jika bunga terutang oleh bank atau lembaga keuangan atau perusahaan di bidang pertanian, perkebunan, kehutanan, perikanan, peternakan, pertambangan, industri, pengangkutan, perumahan rakyat, pariwisata dan apabila bunga itu diterima oleh bank atau perusahaan lainnya.

Tarif 20% untuk bunga lainnya.

2. Belgia

Tarif 10% untuk bunga yang terutang oleh bank atau perusahaan di bidang pertanian, perkebunan, kehutanan, perikanan, pertambangan, industri, pengangkutan, perumahan rakyat, pariwisata dan prasarana.

Tarif 15% untuk bunga lainnya.

3. Prancis

Tarif 10% berlaku untuk bunga yang terutang oleh bank atau lembaga keuangan atau perusahaan di bidang pertanian, perkebunan, kehutanan, perikanan, peternakan (dairy-farming), pertambangan, industri, pengangkutan, perumahan rakyat, pariwisata dan prasarana, dimana bunga itu diperoleh oleh lembaga bank atau lembaga keuangan.

Tarif 15% untuk bunga dengan syarat penerima adalah beneficial owner.

Tarif 20% untuk bunga lainnya.

4. Inggris

Tarif 0% berlaku untuk bunga yang dibayarkan kepada Pemerintah atau Badan-Badan yang terkait Pemerintah.

Tarif 10% berlaku untuk bunga yang terutang oleh bank atau lembaga keuangan atau perusahaan di bidang pertanian, perkebunan, kehutanan, perikanan, peternakan (dairy-farming), pertambangan, industri, pengangkutan, perumahan rakyat, pariwisata dan prasarana, dimana bunga itu diperoleh oleh lembaga bank atau lembaga keuangan.

Tarif 15% untuk bunga lainnya.

5. Kanada

Tarif 15% untuk semua bunga.

6. Jerman Barat

Tarif 0% untuk bunga yang dibayarkan kepada Pemerintah.

Tarif 10% untuk semua bunga lainnya.

7. Filipina

Tarif 0% berlaku untuk bunga dari obligasi, surat utang atau kewajiban lain yang diterbitkan oleh Pemerintah termasuk Pemerintah Daerah. Dimana bunga yang berasal dari suatu pinjaman oleh Bank Indonesia (BI) atau Bank Sentral Philipina atau dari bank lain juga yang masuk dalam kategori ini.

Untuk bunga obligasi umum, surat utang atau suatu kewajiban lain yang dibayar oleh perusahaan dari satu negara kepada penduduk negara lain dikenai tarif 10%.

Untuk bunga lainnya yang memiliki persyaratan yaitu dimana penerima bunga adalah pemilik yang menikmati bunga tersebut, maka dikenai tarif 15%.

8. Thailand

Dikenai tarif 0% untuk bunga yang dibayarkan kepada Pemerintah.

Tarif 15% berlaku untuk bunga lainnya.

9. Jepang

Dikenai tarif 0% berlaku untuk bunga yang dibayarkan atau disetorkan kepada Pemerintah yangmana termasuk Pemerintah Daerah, Bank Sentral atau yang berkaitan dengan lembaga – lembaga atau Badan-Badan Pemerintah.

Serta, dikenai Tarif 10% untuk bunga lainnya, yang dengan syarat bahwa sipenerima adalah beneficial owner.

Referensi :

- Editor Klikpajak (2018). Mengenal Tarif PPh 26 atas Pembayaran Bunga dengan Negara Lain. https://klikpajak.id/blog/mengenal-tarif-pph-26/

- Rahmita, D. (2023). Pengaruh Perencanaan Pajak Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Sektor Perbankan Yang Terdaftar Pada Bursa Efek Indonesia Tahun 2018-2021 (Doctoral dissertation, Universitas Medan Area).

- Rohali, S. I., & Utomo, R. (2022). Perlakuan Pajak Penghasilan Atas Dividen Serta Dampaknya Bagi Pertumbuhan Investasi Di Indonesia, Malaysia, Singapura, Dan Filipina. Jurnal Pajak Indonesia (Indonesian Tax Review), 6(2S), 529-549.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H