Jika, terjadi kurang bayar pada pembayaran atas pajak dividen , bunga maupun Capital Gain maka PT Buana harus segera melunasi dan membayar kekurangan tersebut. Namun, karena dihitungnya telat bayar, maka akan ada sanksi denda keterlambatan bayar pajak. Beda kasus jika PT. Buana sudah merasa benar dalam perhitungan namun masih diterbitkan SKKB maka , Pihak PT. buana berhak mengajukan keberatan. Jika terjadi kebelihan bayar PT. buana bisa melakukan pengembalian atau pemindahbukuan pajak. Namun, tentunya harus melakukan proses pemeriksaan terlebih dahulu.

3. Buatlah rekomendasi agar PT Buana Meruya Selatan melakukan tax planing yang baik

Tax planning adalah suatu serangkaian atau kegiatan untuk mengatur sebuah pencatatan akuntansi dan keuangan perusahaan dengan tujuan untuk meminimalkan kewajiban pajak perusahaan dengan memanfaatkan celah dalam undang undang perpajakan dengan cara yang legal. Dengan kata lain tujuan dari perencanaan pajak adalah usaha yang dilakukan oleh pihak manajemen untuk mewujudkan keinginan para investor untuk memperoleh dividen yang lebih tinggi dengan mengeluarkan biaya beban pajak yang lebih kecil.

Perencanaan pajak (tax planning) dapat diterapkan apabila terdapat good governance (tata kelola yang baik) dari suatu manajemen perusahaan. Perencanaan pajak (tax planning) yang baik mengharuskan perusahaan mengikuti dan mengetahui perkembangan peraturan UU perpajakan terbaru. Perencanaan pajak (tax planning) yang baik memungkinkan wajib pajak dapat terhindar dari adanya pengenaan sanksi pajak, baik itu sanksi administrasi maupun sanksi pidana. Maka PT. Buana dalam pembayaran pajak harus lebih teliti agar tidak terjadi kesalahan dalam hitungan serta perlunya kelengkapan dokumen untuk mendukung setiap trasaksi yang ada.

Deviden , Capital Gain dan Penerimaan Negara

Indonesia menganut sistem one-tier tax system terkait pengenaan pajak penghasilan atas dividen. Pada awal berlakunya peraturan ini tentu akan mengurangi basis penghasilan dari pajak atau adanya potensi penerimaan pajak yang berkurang. Namun, hal tersebut akan mendorong dan meningkatkan aktivitas investasi di Indonesia karena dapat mempengaruhi keputusan investor. Investor akan mendapatkan manfaat dari perubahan sistem tersebut karena dividen yang biasanya dipotong pajak akan menjadi pendapatan bagi mereka. Nantinya, penghasilan atas pajak yang hilang (revenue forgone) tersebut akan didapatkan kembali dalam jangka panjang seiring dengan meningkatnya investasi di Indonesia, dividen yang ditanam kembali di Indonesia juga dapat memperkuat arus investasi di Indonesia. Jika dibandingkan dengan Indonesia, Singapura dan Malaysia sudah terlebih dahulu menerapkan sistem tersebut sehingga kedua negara tersebut sudah mengalami terlebih dahulu terkait potensi penerimaan pajak yang hilang dan dampak atas penerapan sistem tersebut sudah dirasakan terhadap beberapa aspek penerimaan perpajakannya. Sedangkan Filipina tidak mengalami fluktuasi yang signifikan terhadap potensi penerimaan pajak, karena Filipina hanya membebaskan pajak pada level badan.

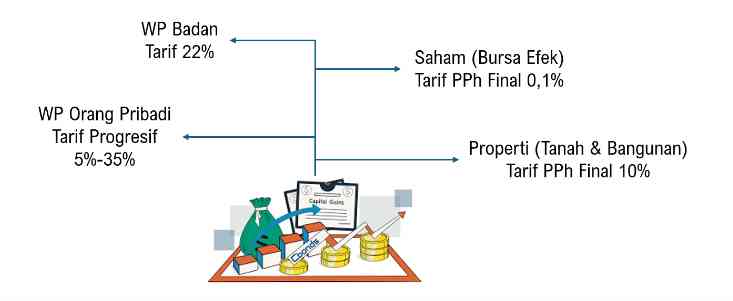

Keuntungan berinvestasi saham sangat nyata dirasakan. Investasi saham akan memberikan tambahan penghasilan bagi berupa Capital Gain, jika pemegang saham menjual saham yang dimiliki di atas harga pembelian. Manfaat lain yang diperoleh adalah menerima pembagian laba bagi para pemegang saham yang kita kenal dengan istilah dividen.

Dalam konteks perpajakan penghasilan atas penjualan saham serta dividen tersebut akan menjadi objek pajak penghasilan bersifat final. Sehingga semua bentuk investasi baik yang dilakukan di Indonesia maupun di lakukan diluar negeri merupakan suatu aset atau harta yang wajib dilaporkan oleh setiap wajib pajak dalam SPT Tahunan Pajak Penghasilan perusahaan.

Misalnya seperti: saham, valas, emas, obligasi, crypto, properti dan lain sebagainya. Berdasarkan Pasal 4 ayat (1) huruf d UU No. 36 tahun 2008 tentang pajak penghasilan, dijelaskan bahwa setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar negeri yang digunakan untuk konsumsi atau untuk menambah kekayaan dari wajib pajak bersangkutan.

Capital Gain