10. Pemeriksaan dalam rangka penagihan pajak.

11. Penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan.

12. Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

WHY

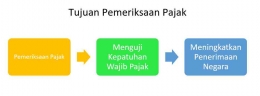

Sebagaimana telah dinyatakan dalam paragraf awal, pemeriksaan pajak dilakukan untuk menguji kepatuhan wajib pajak. Atas pengujian kepatuhan tersebut terdapat beberapa manfaat yang diperoleh negara dalam hal perolehan pungutan pajak. Hasil akhir adanya pemeriksaan pajak ialah diharapkannya penerimaan pajak yang mencapai maksimal, yaitu hingga 100%. Hal ini bermakna, pemeriksaan pajak merupakan inti penting dalam siklus pungutan pajak. Hasil akhir yang diharapkan dari adanya pemeriksaan pajak yaitu terbentuknya kepatuhan pajak yang berkelanjutan hingga tax gap mendekati nol.

Terbentuknya kepatuhan pajak yang berdampak pada peningkatan penerimaan pajak merupakan tujuan akhir dilaksanakannya pemeriksaan pajak. Secara berkala, Direktur Jenderal Pajak (DJP) melakukan penggalian potensi untuk meningkatkan penerimaan pajak. Penggalian potensi sebagai bentuk revitalisasi pemeriksaan khusus dan rutin non restitusi dilakukan melalui tahapan berikut :

1. DJP mengumpulkan data input milik wajib pajak terdaftar berupa analisis Compliance Risk Management (CRM), data pihak ketiga, data intelijen, analisis Center for tax Analysis (CTA), data lain, data SPT, SPT rugi, wajib pajak pengembalian pendahuluan, pembubaran usaha, likuidasi, dan aksi korporasi lain.

2. Atas potensi yang telah dikumpulkan dalam poin satu, selanjutnya dilakukan validasi potensi. Validasi potensi dilakukan kepala Kantor Pelayanan Pajak Pratama (KPP) dengan menyusun Daftar Sasaran Prioritas Pemeriksaan (DSPP). Selanjutnya dilakukan pemeriksaan bukti permulaan dan penyidikan.

3. Pemeriksaan pajak dilakukan untuk semua jenis pajak sesuai potensi yang telah disusun. Pemeriksaan pajak dilakukan oleh fungsional pemeriksa pajak.

4. Output penggalian potensi pemeriksaan pajak yaitu adanya Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Keterangan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Tagihan Pajak (STP), dan Surat Setoran Pajak (SSP).