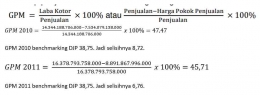

Sebagai pungutan yang bersifat memaksa, pungutan pajak seringkali menimbulkan polemik bagi wajib pajak. Sebab, keadaan bisnis tidak selalu baik, atau aturan pajak terlalu ambigu untuk ditafsirkan. Selain itu, kontribusi pemerintah dalam keberjalanan suatu bisnis terkadang dipertanyakan. Hal tersebut misalnya dalam pembangunan infrastruktur yang tidak merata sehingga menghambat alur distribusi, atau prosedur yang rumit dalam suatu perizinan. Guna membayar pajak lebih rendah, wajib pajak pada umumnya melakukan penghematan pajak (tax saving) dan perencanaan pajak (tax planning) tanpa melanggar aturan. Akan tetapi wajib pajak yang tidak patuh dapat melakukan penghindaran pajak (tax avoidance), penggelapan pajak (tax evasion), dan pengemplangan pajak (tax deliquency). Ketidakpatuhan tersebut merupakan pelanggaran hukum sehingga perlu ditindak secara tegas.

Regulasi mengenai pemeriksaan pajak antara lain diatur dalam Peraturan Menteri Keuangan Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak. PMK tersebut mendefiniskan pemeriksaan sebagai serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakandan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak dilakukan oleh pemeriksa pajak. Pemeriksa pajak yaitu Pegawai Negeri Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh Direktur Jenderal Pajak. Pemeriksa pajak diberi tugas, wewenang, dan tanggung jawab untuk melaksanakan pemeriksaan pajak.

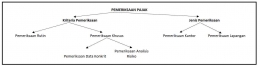

Regulasi lain diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-9/PJ/2010 tentang Standar Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan. Pasal 5 PER tersebut menyatakan bahwa kriteria pemeriksaan terdiri dari :

1. Pemeriksaan rutin yaitu pemeriksaan yang dilakukan terhadap wajib pajak sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakannya atau karena diwajibkan oleh Undang-Undang KUP. Pemeriksaan ini dilakukan secara rutin terhadap wajib pajak dalam melaksanakan ketentuan perpajakan. Hal ini mencakup pemeriksaan atas penghitungan, pembayaran, dan pelaporan semua kewajiban pajak wajib pajak. Pemeriksaan rutin antara lain berbentuk :

a. Pemeriksaan atas kesesuaian perhitungan pajak antara transaksi dengan tarif yang berlaku.

b. Pemeriksaan atas kesesuaian dan ketepatwaktuan pembayaran pajak, termasuk jenis dan jumlah setoran pajak. Misalnya pajak penghasilan harus sudah dibayar paling lambat tanggal 10 bulan selanjutnya.

c. Pemeriksaan atas kesesuaian dan ketepatwaktuan pelaporan kewajiban pajak. Misalnya pajak penghasilan wajib dilaporkan sebelum tanggal 15 bulan selanjutnya.

d. Pemeriksaan atas kelengkapan isian formulir dan data pendukung dalam laporan SPT badan.

e. Pemeriksaan atas pemenuhan administrasi perpajakan berupa terdaftarnya wajib pajak pada jenis wajib pajak yang harus diikuti.

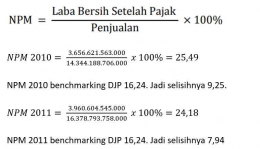

2. Pemeriksaan khusus yaitu pemeriksaan yang dilakukan berdasarkan data konkrit dan hasil analisis risiko terhadap ketidakpatuhan wajib pajak. Analisis atas elemen Surat Pemberitahuan (SPT) dan atau laporan keuangan wajib pajak dilakukan untuk memperoleh data konkret atas indikasi ketidakpatuhan, indikasi transfer pricing, dan transaksi afiliasi.