a. Data konkret yang dimiliki kantor pajak dapat menjadi dasar dilakukannya pemeriksaan, yaitu data berupa :

i. Hasil klarifikasi/konfirmasi faktur pajak.

ii. Bukti pemotongan pajak penghasilan.

iii. Data perpajakan terkait dengan wajib pajak yang tidak menyampaikan SPT dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) KUP. Selain itu, setelah ditegur secara tertulis wajib pajak tidak menyampaikan SPT pada waktunya sebagaimana ditentukan dalam surat teguran.

iv. Bukti transaksi atau data yang dapat digunakan untuk menghitung kewajiban perpajakan wajib pajak.

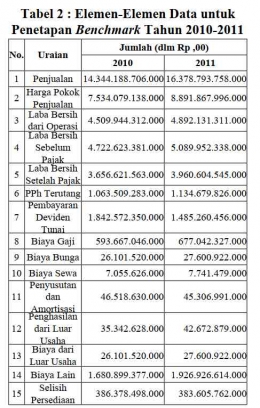

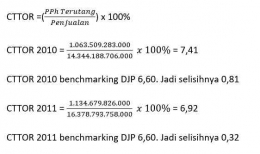

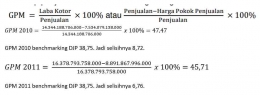

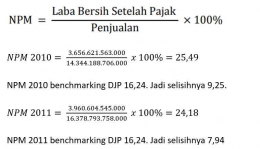

b. Analisis atas SPT dan laporan keuangan untuk memperoleh indikasi ketidakpatuhan. Analisis yang dilakukan yaitu Corporate Rate to Turn Over Ration(CTTOR), Gross Profit Margin (GPM), Operating Profit Margin (OPM), Pretax Profit Margin (PPM), Net Profit Margin (NPM), dan rasio lainnya.Setelah dilakukan analisis rasio selanjutnya dilakukan benchmarking terhadap industri sejenis. Akan tetapi, keadaan terbaru tidak dilakukan benchmarking melainkan Compliance Risk Management (CRM). CRM merupakan proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara sistematis oleh DJP dengan membuat pilihan perlakuan (treatment). CRM membedakan wajib pajak dengan didasarkan pada tingkat risiko kepatuhannya melalui Peta Kepatuhan Wajib Pajak.

c. Indikasi transfer pricing dapat diketahui melalui uraian transaksi antara wajib pajak dengan pihak-pihak lainnya. Melalui uraian transaksi, dapat diketahui keterkaitan antartransaksi yang dilakukan oleh Wajib Pajak serta sebagai indikasi awal untuk menunjukkan kemungkinan adanya transaksi hubungan istimewa atas wajib pajak tersebut.

d. Transaksi afiliasi merupakan transaksi perusahaan dengan pihak-pihak lain yang berelasi. Transaksi afiliasi dapat dibedakan menjadi transaksi afiliasi dalam negeri (intra group transaction), transaksi afiliasi dalam negeri dengan anggota grup yang memiliki kompensasi kerugian, dan transaksi dengan pihak yang memiliki hubungan istimewa di luar negeri. Pihak luar negeri yang dimaksud pada khususnya yang berkedudukan di negara dengan tarif pajak efektif lebih rendah daripada di Indonesia.

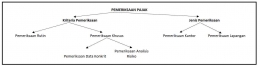

Selanjutnya dalam pasal dan PER yang sama juga disebutkan mengenai jenis pemeriksaan yang terdiri dari :

1. Pemeriksaan kantor merupakan pemeriksaan yang dilakukan di Kantor Direktorat Jenderal Pajak.

2. Pemeriksaan Lapangan merupakan pemeriksaan yang dilakukan di tempat kedudukan, tempat kegiatan usaha atau pekerjaan bebas, tempat tinggal wajib pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak.