Meskipun pemeriksaan pajak dilakukan dengan tujuan tercapainya kepatuhan pajak oleh wajib pajak, hal tersebut belum tentu berlangsung lama. Di sisi lain, apakah tidak ada suatu cara lain untuk mencapai kepatuhan pajak? Jawaban atas pertanyaan tersebut tentu akan sangat bervariasi. Banyak faktor yang berpengaruh dalam terwujudnya kepatuhan pajak yang berdampak pada peningkatan penerimaan pajak. Salah satu penelitian yang mempertanyakan mengenai hal ini dilakukan oleh Muehlbacher, Mittone, Kastlunger, dan Kirchler (2012).

Muehlbacher, et. al. (2012) melakukan penelitian mengenai Resolusi Ketidakpastian dalam Eksperimen Pajak : Mengapa Menunggu Audit Meningkatkan Kepatuhan (Uncertainty Resolution in Tax Experiments : Why Waiting for an Audit Increases Compliance). Penelitian tersebut dilakukan terhadap 21 siswa perempuan dan 31 siswa laki-laki di Computable and Experimental Economics Laboratory (CEEL), Universitas Trento, Italia. Hasil penelitian tersebut menunjukkan bahwa kepatuhan pajak dalam subjek lebih tinggi ketika ketidakpastian terjadinya audit tidak diselesaikan hingga tiga minggu setelah peserta mengajukan pengembalian pajak dibandingkan dengan perlakuan pengendalian dengan resolusi ketidakpastian segera. Menurut penelitian tersebut, semakin tinggi ketidakpastian pemeriksaan akan berdampak pada kepatuhan wajib pajak yang lebih tinggi. Sebaliknya, dalam kondisi perlakuan pengendalian terukur dengan resolusi ketidakpastian yang segera, kepatuhan pajak justru lebih rendah.

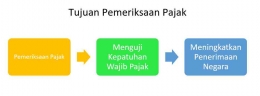

Tujuan akhir pemeriksaan pajak tidak hanya kepatuhan pajak saja, akan tetapi kepatuhan berkelanjutan. Hal ini bermakna pelaksanaan pemeriksaan pajak juga harus dilakukan secara berkualitas sehingga dapat diperoleh hasil yang berkualitas juga. Kualitas pemeriksaan pajak dimulai dari pemilihan data konkret dan perhitungan analisis risiko yang sesuai. Selain itu, pemilihan wajib pajak yang diperiksa juga harus berkualitas dengan memperhatikan korelasi dan dampak jangka panjang, baik bagi negara maupun masyarakat umum. Masyarakat umum menjadi faktor penting meskipun secara tidak langsung. Masyarakat umum sejatinya turut mengawasi temuan-temuan perpajakan, proses pemeriksaan (untuk kasus nasional), penggunaan dana pajak, hingga citra Direktorat Jenderal Pajak. Seluruh individu yang terlibat dalam pemungutan pajak hendaknya memperhatikan bahwa tujuan yang paling akhir adanya kepatuhan pajak ialah terbentuknya kesejahteraan rakyat melalui fasilitas dan pelayanan publik.

HOW

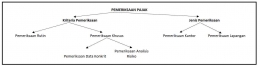

Bahasan utama dalam tulisan ini yaitu pemeriksaan rutin dan khusus. Adapun pemeriksaan khusus terbagi lagi menjadi pemeriksaan data konkrit dan pemeriksaan hasil analisis. Bagian terakhir dari tulisan ini akan memberikan uraian contoh kasus mengenai pemeriksaan rutin, pemeriksaan data konkrit, dan pemeriksaan hasil analisis.

Contoh Kasus Pemeriksaan Rutin

Kantor Pajak Pratama Kembang Biru setiap bulan melaksanakan pemeriksaan rutin dengan prosedur pertama menyusun daftar nominatif. Berikut ini hal-hal yang dilakukan KPP Kembang Biru dalam menyusun daftar nominatif :

1. Kepala Kantor Pelayanan Pajak (KPP) Kembang Biru membuat daftar nominatif wajib pajak yang akan diperiksa melalui pemeriksaan rutin paling lambat tanggal 15 bulan berikutnya. Selanjutnya daftar nominatif dikirimkan kepada Kepala Kanwil DJP atasannya tanpa tembusan ke Direktur P4 dengan menggunakan formulir daftar nominatif wajib pajak.

2. Daftar nominatif yang disampaikan oleh Kepala KPP kepada Kepala Kanwil DJP atasannya harus dilengkapi dengan data pendukung sesuai dengan kondisi wajib pajak yang sebenarnya.

3. Daftar nominatif wajib pajak yang SPT Tahunan / Masa nya menunjukkan lebih bayar akan dapat diakses secara langsung oleh Direktur P4 dan Kepala kantor wilayah secara elektronis. Sehingga, Kepala Kantor Wilayah dapat melakukan penelitian administratif atas daftar nominatif wajib pajak lebih bayar yang dikirimkan KPP sebelum membuat surat penugasan.

Penyusunan daftar nominatif memperhatikan kriteria wajib pajak yang sesuai. Pemeriksaan rutin dilaksanakan dalam hal :