Kendala lain yang dapat muncul dan perlu diwaspadai ialah mengenai kebocoran data perusahaan. Saat ini, dengan penerapan pelaporan pajak secara online dan integrasi aspek perpajakan, serta adanya kerjasama pemerintah dengan pihak ketiga, risiko kebocoran data semakin meluas. Pihak-pihak yang tidak bertanggung jawab dapat mengatasnamakan otoritas yang berwenang untuk mengambil data penting perusahaan seperti rekening koran dan daftar transaksi keuangan.

Peraturan Pemerintah Pengganti Undang-Undang (Perppu) Nomor 1 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan merupakan regulasi pemerintah yang mengatur akses keuangan dan memberikan persyaratan tertentu mengenai pihak-pihak yang dapat mengakses. Pasal 1 dalam Perpu tersebut menyatakan bahwa akses informasi keuangan untuk kepentingan perpajakan meliputi akses untuk menerima dan memperoleh informasi keuangan dalam rangka pelaksanaan ketentuan peraturan perundang-undangan di bidang perpajakan dan pelaksanaan perjanjian internasional di bidang perpajakan. Pasal 2 ayat 2 dalam Perppu tersebut mendefinsikan informasi yang wajib disampaikan oleh lembaga jasa keuangan, lembaga jasa keuangan lainnya, atau entitas lain, kepada Direktur Jenderal Pajak sebagai berikut :

- Laporan yang berisi informasi keuangan sesuai standar pertukaran informasi keuangan berdasarkan perjanjian internasional di bidang perpajakan untuk setiap rekening keuangan yang diidentifikasikan sebagai rekening keuangan yang wajib dilaporkan.

- Laporan yang berisi informasi keuangan untuk kepentingan perpajakan.

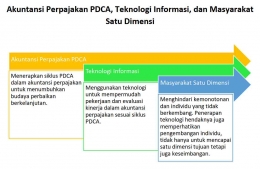

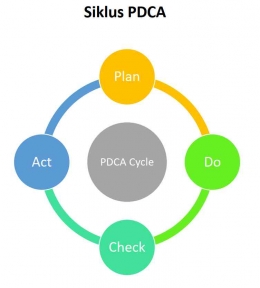

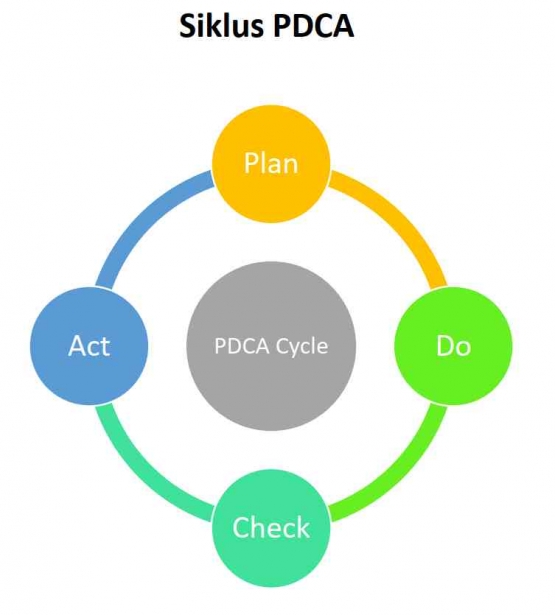

Plan, Do, Check, Action (PDCA)

Sebuah siklus dalam manajemen atau pengelolaan suatu hal yang banyak diterapkan yaitu siklus PDCA. PDCA merupakan akronim dari Plan, Do, Check, dan Action. Perusahaan dapat menggunakan metode siklus manajemen ini untuk mengelola akuntansi perpajakan. Pengelolaan akuntansi perpajakan merupakan hal yang penting bagi perusahaan karena dapat berpengaruh pada kondisi keuangan dan adanya konsekuensi hukum apabila kewajiban perpajakan tidak dilaksanakan dengan baik.

Sistem pengelolaan manajemen yang dibuat dengan pendekatan PDCA dilakukan dengan mempertimbangkan keseimbangan antara sistem yang terbentuk dengan sisi perilaku individu. Pendekatan ini memperhatikan berbagai faktor sebagai satu kesatuan yang saling berkaitan, dan tidak berdiri sendiri. Siklus Plan, Do, Check, dan Action (PDCA) secara umum dapat dijelaskan sebagai berikut :

1. Perencanaan (Plan)

- Langkah pertama dimulai dengan mengenali sumber daya manusia dan sumber daya lain yang dimiliki oleh perusahaan. Pengenalan terhadap internal perusahaan merupakan hal yang penting untuk dapat menyusun strategi yang tepat. Tahapan dalam langkah perencanaan (plan) dapat diuraikan sebagai berikut :

- Memahami situasi dan kondisi perusahaan saat ini dan mengerti apa yang dibutuhkan oleh perusahaan.

- Menentukan target yang hendak dicapai perusahaan dan menentukan individu yang bertanggungjawab atas setiap target. Bagian ini termasuk langkah-langkah bagaimana target tersebut dapat dicapai.

- Menentukan pengukuran kinerja.

- Mempertimbangkan keadaan darurat dan solusi yang mungkin ketika terjadi kondisi di luar perkiraan.

- Terbuka terhadap perubahan dan kondisi khusus yang mungkin terjadi pada perusahaan.

2. Pelaksanaan (Do)

- Tahapan ini dilakukan dengan melakukan identifikasi atas profil risiko perusahaan, mengorganisasikan aktivitas untuk menjalankan rencana, dan mengimplementasikan rencana. Implementasi pada fase ini diharapkan akan memperbaiki situasi dan kondisi saat ini. Manajemen atau pihak yang menyusun solusi harus mendukung pihak-pihak yang melaksanakan untuk memastikan bahwa instruksi telah benar-benar dipahami.

3. Pengecekan atau Evaluasi (Check)

- Setelah dilakukan implementasi atau melaksanakan proses perbaikan, fase selanjutnya ialah mempelajari pembelajaran signifikan dengan mengamati pembelajaran yang baru dilaksanakan. Fase ini juga menjadi kesempatan untuk mengembangkan rencana yang lebih menyeluruh (komprehensif). Rencana komprehensif ditujukan untuk meningkatkan proses ke tingkat yang lebih tinggi, tidak hanya memperbaiki kesalahan pada kondisi saat ini. Setelah dilakukan implementasi untuk perbaikan dan mencapai keadaan tertentu, kemudian dilakukan analisis dan perbaikan berkelanjutan untuk memverifikasi setiap solusi yang mungkin. Apabila hasil yang diperoleh negatif atau tidak cukup baik, perlu dilakukan evaluasi serta perbaikan dari tahap awal lagi. Sebaliknya jika solusi telah memberikan hasil yang cukup memadai, tindakan selanjutnya dapat dilanjutkan.

4. Peninjauan Kembali atau Tindakan (Act)

- Langkah ini diterapkan setelah siklus perbaikan diterapkan. Solusi untuk implementasi akhir disiapkan melalui standardisasi serta memungkinkan untuk diterapkan pada bagian-bagian lain dalam perusahaan. Kunci sukses untuk dapat menerapkan perbaikan berkelanjutan ialah dengan senantiasa mengulang siklus tak terhingga untuk mencapai tingkatan yang lebih tinggi.

- Pada tahap ini, apabila perubahan yang diterapkan dalam sebuah proses tidak memberikan peningkatan hasil, manajemen harus mempertimbangkan pembelajaran yang dapat diperoleh melalui test. Selanjutnya, kembali lagi ke tahapan rencana (plan). Bagaimanapun titik awal mulainya, pihak yang memutuskan selanjutnya perlu terlibat dalam siklus perencanaan (plan cycle) untuk mengembangkan rencana aksi yang baru, untuk kemudian bergerak pada fase-fase yang tersisa.